炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

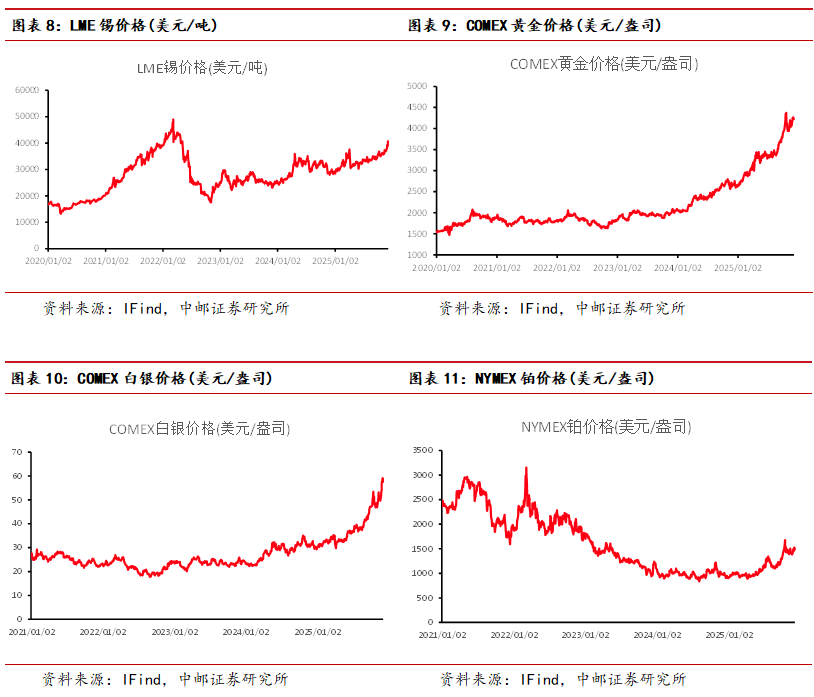

贵金属:坚定持有。贵金属出现调整,comex黄金下跌0.67%,comex白银上涨3.00%。白银波动率较高,且伦敦库存回升,短期的逼仓逻辑可能暂缓。长期来看,去美元化的进程不会转向,叠加短期降息交易下ETF配置资金的流入,我们依然看好贵金属板块的表现。长期来看,去美元化的进程不会转向,低位筹码建议无惧波动,坚定持有。

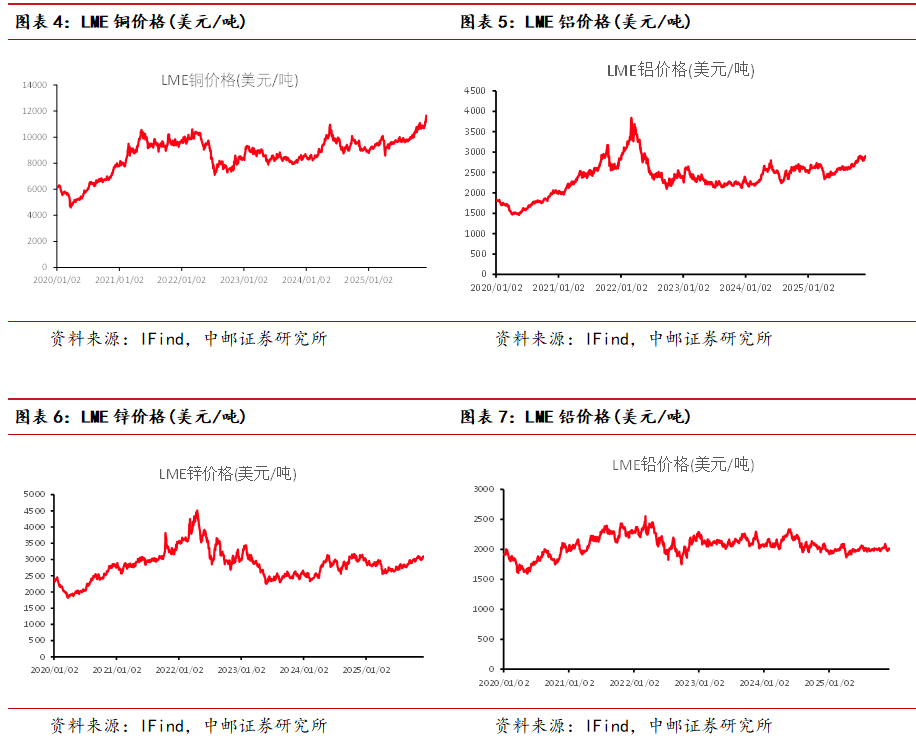

铜:逼仓逻辑引领金属牛市。本周铜价继续上行,LME铜上涨4.38%。主要系LME注销仓单使得库存搬家逻辑强化,具体说来,市场预期26年后美国依然会对电铜加征关税,导致目前COMEX铜相较于LME铜出现一定的溢价,因此年初的库存搬家逻辑再次出现,本周LME铜仓单大幅注销引发欧洲、亚洲电铜短缺预期,导致铜价大幅上涨。综合来看,由于自由港和泰克资源26年产量预期的下调,26年预计铜会出现供需紧张的局面,同时美政府开门对其26年的财政支出存在进一步强化的预期,叠加库存搬家逻辑的存在,我们认为调整即为买点,建议逢低做多。

铝:跟随铜价上涨。本周LME铝上行1.24%,主要跟随铜价上涨。基本面呈现淡季特征,铝水比例方面,本周SMM周度铝水比例录得76.6%,环比下降0.26个百分点,随着淡季深入,下游开工出现边际下滑的趋势,其中铝棒企业12月预计出现更多减产行为。本周国内铝下游加工龙头企业周度开工率环比下降0.4个百分比至61.9%,市场延续结构性分化。原生铝合金开工率持稳于60.2%,主流企业长单交付稳定,但高铝价抑制散单成交,需求端偏谨慎。总体来看,铝价本周上涨跟随铜价而行,在26年供给扰动,储能需求爆发的情况下,铝和铝权益逢低买入。

锡:地缘因素推动锡价强势上涨。本周锡价最高超过32万元/吨,继续强势上涨,主要由于刚果金战乱影响Bisie锡矿运输线路,市场给予较高的风险溢价。但刚果(金)和卢旺达在华盛顿签下和平协议,叠加伦锡库存有所恢复,锡价短期或高位盘整。但我们认为锡的长期供给紧缺态势不改,需求方面无论是AI算力、推理芯片都需要用到锡焊料,叠加降息周期开启,锡价2026年中枢将稳步上移。

钨:海外APT或有断供风险,钨价续创新高。本周钨价继续上涨,黑钨精矿价格突破35万元/吨,持续创历史新高。钨价上涨短期主要受海外钨价上涨带动,国内对钨产品出口进行管制,海外冶炼原料短缺,导致APT等产品出现断供迹象,价格大幅上涨。此外,国内矿山经过多年开采品位下滑,产量持续下降,带动全产业链自上而下上涨,短期看钨价供需矛盾难解,12月预计钨全产业链将延续上涨行情。

投资建议

建议关注盛达资源、兴业银锡、赤峰黄金、神火股份、紫金矿业等。

板块行情

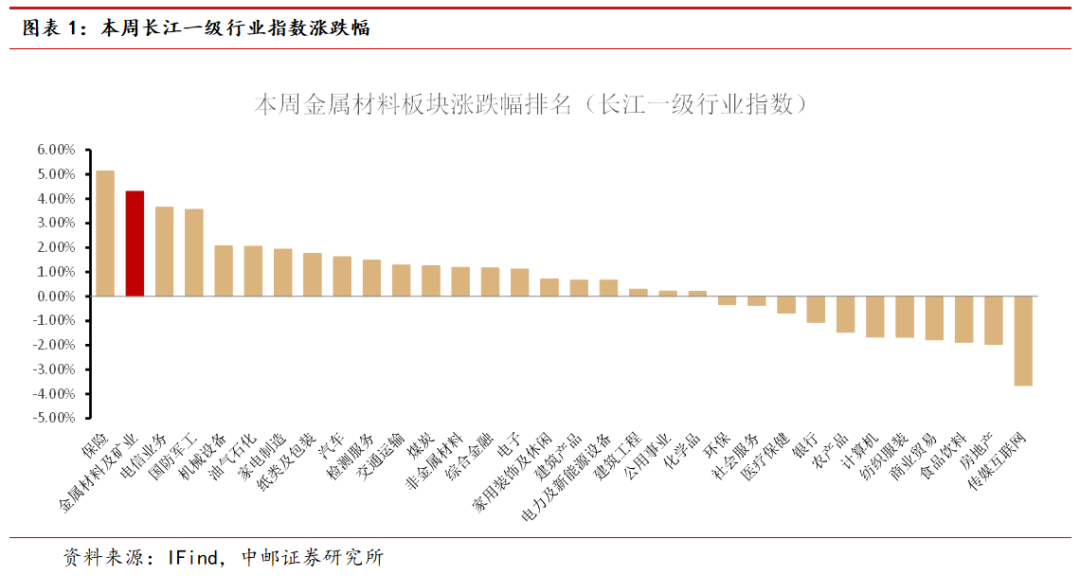

根据长江一级行业划分,有色金属行业本周涨幅为4.30%,排名第2。

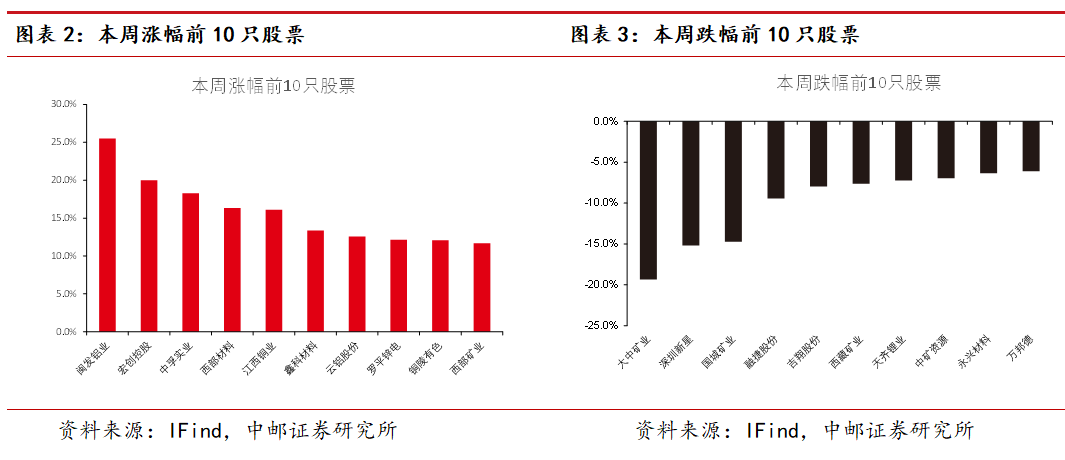

本周有色板块涨幅排名前5的是闽发铝业、宏创控股、中孚实业、西部材料、江西铜业;跌幅排名前5的大中矿业、深圳新星、国城矿业(维权)、融捷股份、吉翔股份。

价格

基本金属方面:本周LME铜上涨4.38%、铝上涨1.24%、锌上涨1.56%、铅上涨1.41%、锡上涨2.23%。

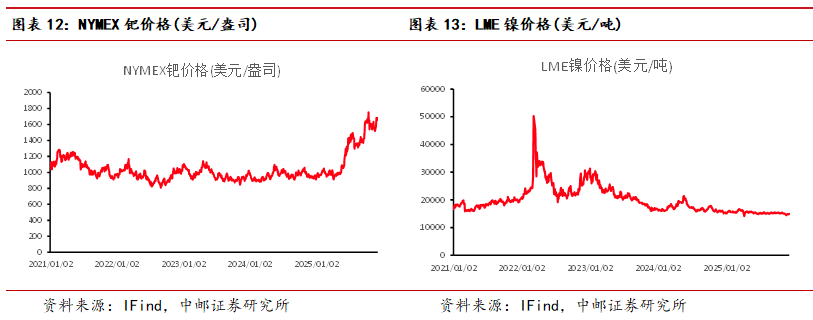

贵金属方面:本周COMEX黄金下跌0.67%、白银上涨3.00%、NYMEX钯金上涨0.20%、铂下跌1.70%。

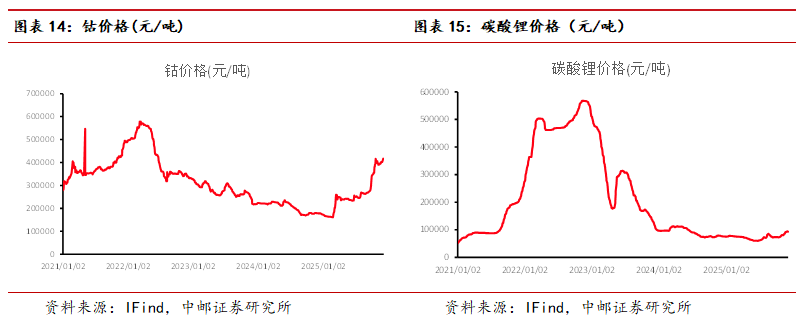

新能源金属方面:本周LME镍上涨1.01%、钴上涨2.72%、碳酸锂下跌0.53%。

库存

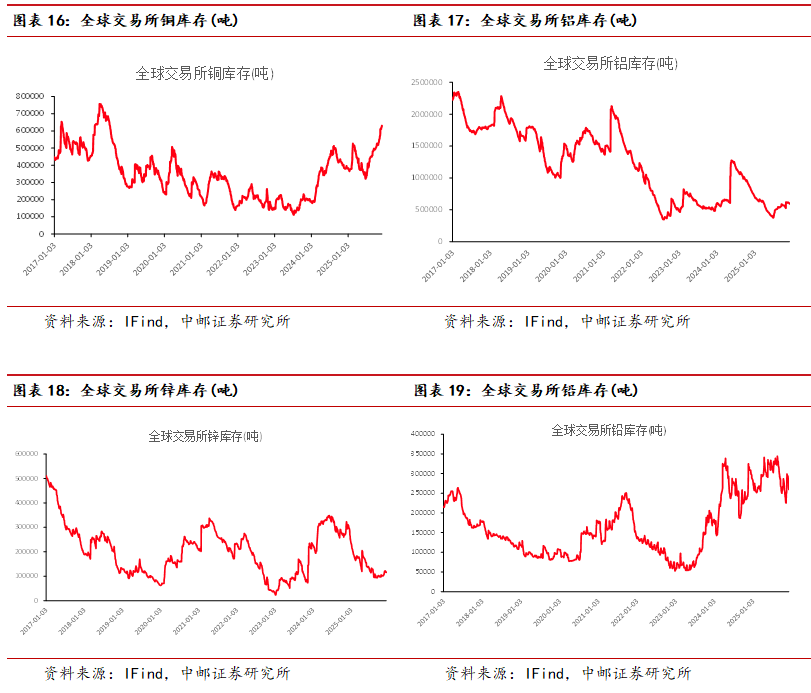

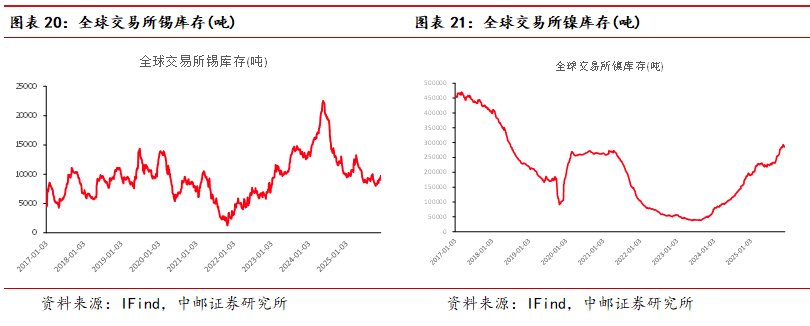

基本金属方面:本周全球显性库铜累库8709吨、铝去库10852吨、锌去库3263吨、铅去库29807吨、锡累库345吨、镍去库189吨。

风险提示

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

报告信息

证券研究报告《中邮证券-有色金属行业周报:铜逼仓上行引领金属牛市》

对外发布时间:2025年12月8日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

分析师:魏欣 SAC编号:S1340524070001

分析师:杨丰源 SAC编号:S1340525070002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻