炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金研究

我们认为,随着资本、防疫、猪价三大红利减弱,叠加规模化水平提升放缓,中国猪企已开启成长新范式:向内求专注成本精进,联农带农优化存量资源,技术先行海外扩张。我们判断,龙头猪企因内生动能更强、分红潜力更大,龙头兼具成长与价值属性。

产业新阶段:三大红利减弱、规模化率高位,龙头成长动能更强。国内方面:1)“资本、防疫、猪价”三大红利减弱,猪企成长从向外看的资本驱动,回归向内求的成本驱动,小猪企跨越式增长窗口接近关闭;2)行业规模化水平提升放缓,猪企联农带农带动存量资源升级,较新建产能空间更大;3)屠宰业开启产业整合、渠道转型与产品升级,猪企纵向延伸存机遇。海外方面:越南、泰国、菲律宾总需求量超1亿头,存技术输出空间。

成长新范式:降本提价、联农带农、海外扩张。1)降本提价:育种、管理、财务三端降本,屠宰增值与肉质优化提价。成本端,种猪等科技投入提升、原料采购与配方研发、智能化技术和全方位防疫标准化复制、投资过峰后折旧与财务费用下降将贡献降本新空间;价格端,屠宰产能利用率提升贡献盈利,品种改良提升售价;2)联农带农:猪企输出管理、科技与规模优势,开拓量利新增量。合作放养有望消纳猪企母猪效率提升带来的产能冗余;母猪代养实现强绑定、轻资产和高效益扩张。3)海外扩张:技术输出助力海外增效,分享提质、扩量两端收益。

风险

猪价低于预期、原材料大幅上涨、生猪疫情风险。

产业新阶段:三大红利减弱、规模化率高位,龙头成长动能更强

国内市场:新范式下猪企回归向内求,挖掘产业互联新机遇

“资本、防疫、猪价”三大红利减弱,猪企回归向内求的成本驱动

猪价振幅收敛、长度缩短、波动下降,企业向外看回归向内求。我国生猪养殖行业正发生系列根本性的变化,或有望重塑行业的传统格局及板块投资逻辑,即受猪价、成长新范式双重影响,投资新范式有望应运而生。

猪价层面:我们判断未来猪周期“振幅收敛、长度缩短、波动下降”。25年至今猪价振幅较历史年份收窄。2018年3月-2022年3月/2022年3月-2024年2月/2024年2月-2026年1月猪价平均波动率为1.3/1.1/0.8。

图表1:猪价新范式——振幅收窄、长度缩短、波动下降

注:波动率的步骤如下:1)以区间首尾猪价为端点,绘制直线趋势线,以区间首日为第 0 日,计算每日拟合猪价;2)计算实际猪价与拟合猪价作差后,计算平方乖离差均方根;4)数据区间为2006年-2026年1月

资料来源:公司公告,涌益咨询,中金公司研究部

成长层面:猪企从向外看的资本驱动,回归向内求的成本驱动,聚焦内功打磨。我们判断,1)对于小猪企而言,跨越式成长窗口接近关闭。2)对于低成本、大体量猪企而言,低成本强化单头利润优势、大体量强化利润规模优势,仍能凭借内生动能超额增长。

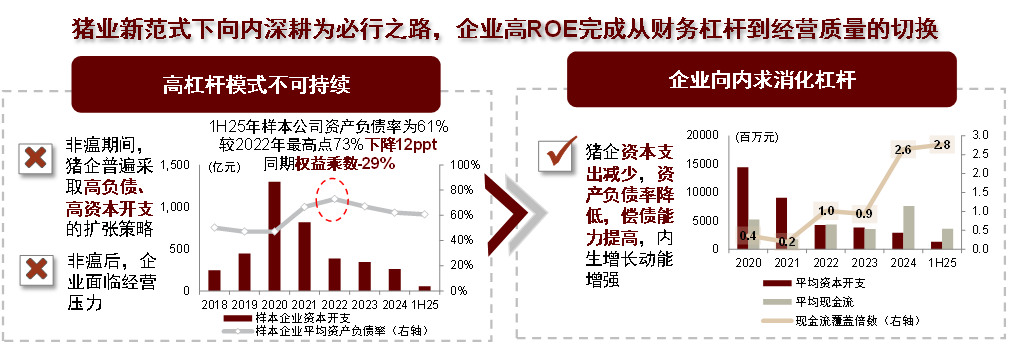

► 高负债、高资本开支的传统扩张模式不可持续。非瘟期间猪企普遍采取高负债、高资本开支的扩张策略;非瘟后企业面临经营压力,向内求消化杠杆。

► 猪业新范式下向内深耕为必行之路,龙头内生增长动能更强。低成本、大体量的猪企由于内生盈利能力更强、资产负债表更稳健,内生增长动能更强。企业高ROE完成从财务杠杆到经营质量的切换。

图表2:猪价新范式下企业回归向内求

资料来源:公司公告,中金公司研究部

行业规模化水平提升放缓,猪企联农带农带动存量资源升级

规模化进程趋缓后增量空间收窄,存量挖潜为核心潜力。一方面,当前行业规模化扩张步伐趋缓,增量空间逐步收窄。另一方面,行业存量资源规模大、生产环节碎片化,为头部猪企带来重要发展机遇。

猪企联农带农带动存量资源升级,较新建产能空间更大,贡献龙头量利新空间。联农带农模式下,规模化猪企通过高门槛、高风险、重投入环节,将育肥养殖交由农户,带动存量资源升级并推动自身量利增长。

屠宰业开启产业整合、渠道转型与产品升级,猪企纵向延伸存机遇

肉类产品销量稳步增长,大型生猪屠宰公司份额提升。1)生产总量层面:根据弗若斯特沙利文,21年至24年肉类产品销量由59.3百万吨增至66.0百万吨,CAGR为3.6%。2)生产格局层面:市场集中度提升伴随结构化转型,为养殖企业延伸产业链提供重要机遇。

海外市场:越南、泰国、菲律宾总需求量超1亿头,存技术输出空间

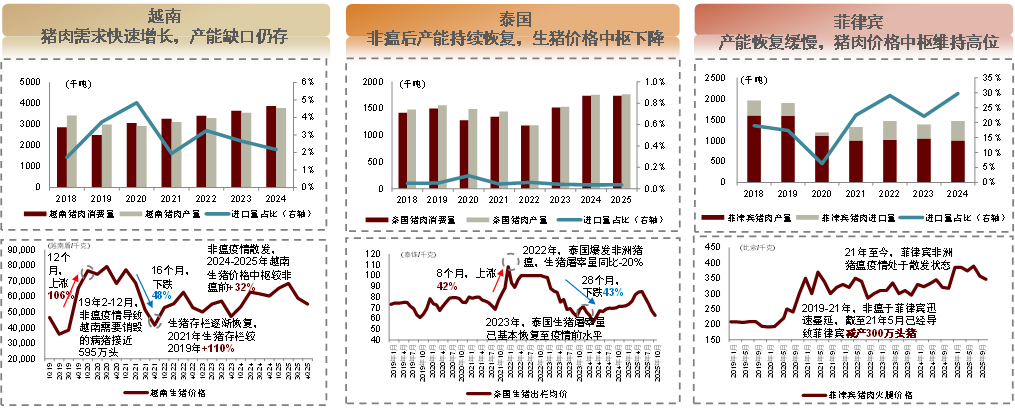

供需分析:东南亚主要国家需求量超1亿头,非瘟后复苏分化

2024年东南亚三国(越南、泰国、菲律宾)生猪屠宰量合计10065万头,2024-25年猪价均维持15人民币/千克以上。

图表3:生猪养殖企业供需复盘

注:越南市占率以能繁母猪存栏量计算;泰国市占率以生猪出栏量计,2018-2019年;菲律宾市占率计算方式为各企业生猪出栏量/全国生猪屠宰量

资料来源:USDA,FAO,泰国生猪养殖协会,pig333,菲律宾农业部,公司公告,新牧网,弗若斯特沙利文,中金公司研究部

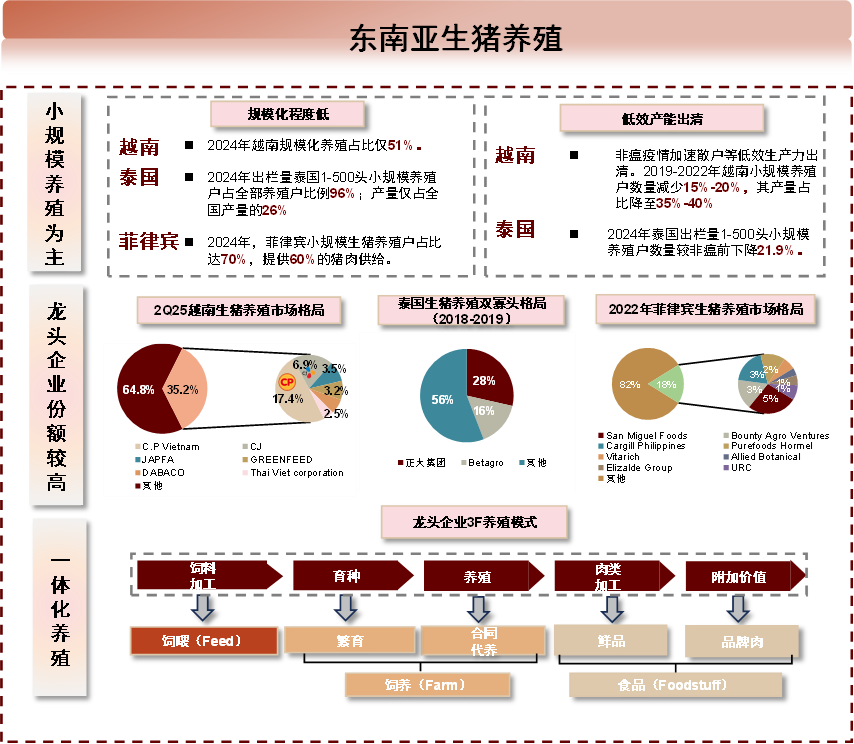

格局复盘:泰国、越南企业规模化程度较高,菲律宾以散户为主

东南亚生猪养殖市场呈现散户主导与龙头分化并存的格局。在疫情防控与产业升级背景下,具备生物安全优势与全产业链整合能力的头部企业正加速替代低效产能,行业结构化转型趋势明确。

图表4:东南亚生猪养殖行业格局复盘

注:越南、泰国市占率以能繁母猪存栏量/生猪出栏量计,2018-2019年;菲律宾市占率计算方式为:各企业生猪出栏量/全国生猪屠宰量

资料来源:AgroMonitor,Biothai,公司公告,essfeed.,《Sustainability of production and marketing practices in hog raising: Philippine context》(Rustom B. Obrador & Randall B. Pasco, 2024),中金公司研究部

成长新范式:降本提价、联农带农、海外扩张

降本提价:育种、管理、财务三端降本,屠宰增值与肉质优化提价

持续提效:猪企进入高斜率成本下降新阶段

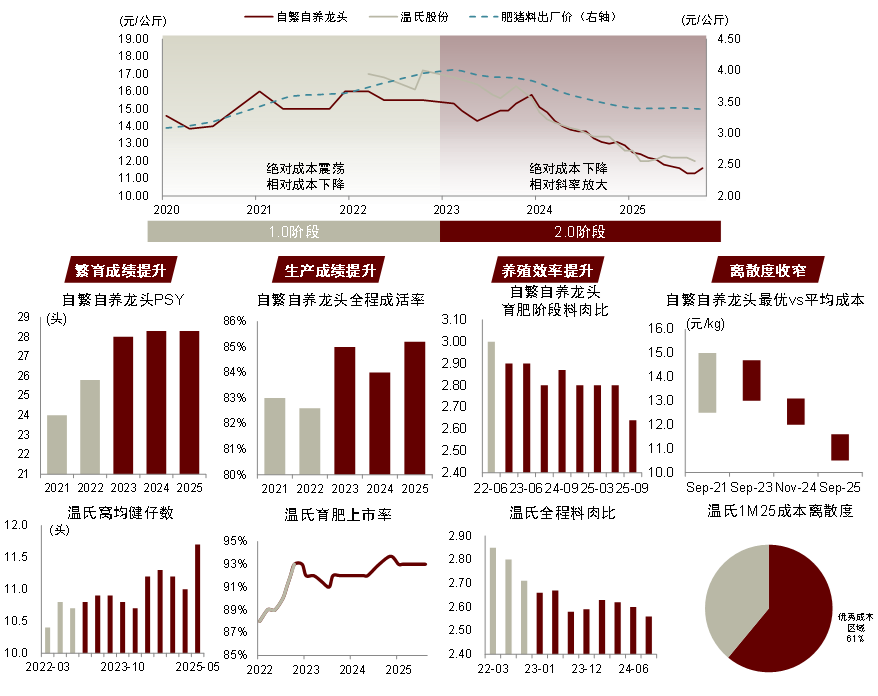

我们认为,非瘟以后的成本下降分为2个阶段。

► 1.0阶段:猪企绝对成本区间波动,但相对成本下降。龙头企业这仍在处于规模扩张阶段,养殖成绩波动改善,区域之间的成本离散度高,防疫能力、产能提升、优质种猪等低成本范本需逐步向增量产能和落后成本区域渗透。

► 2.0阶段:成本下降斜率上升,生产成绩对标国际一流。我们认为,龙头企业这一阶段生产效率指标已开始比肩国际一流水平,同时规模扩张速度放缓后,区域之间的成本离散度逐步收窄。

图表5:龙头猪企成本下降从相对平稳的1.0阶段进入快速下降的2.0阶段

资料来源:公司公告,农业农村部,iFinD,中金公司研究部

降本拆解:种猪升级、过程优化、财务增益实现降本新空间

降本持续,猪企内生驱动实现降本新空间。规模扩张放缓,猪企降本的意愿提升,而龙头猪企兼具降本能力。其一,前端种猪等科技投入能力更强;其二,养殖过程端的采购实现规模经济、管理过程在设备升级与技术迭代下形成可复制的标准范本;其三,资本开支与资产负债率下降,财务端将进一步贡献降本空间。

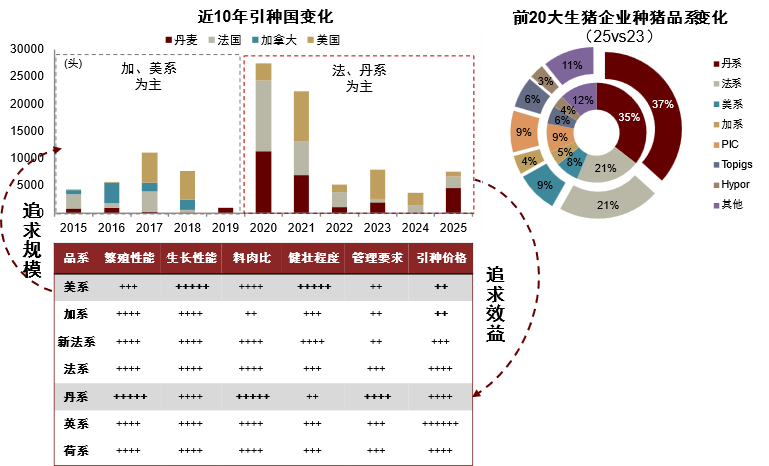

► 投入端:种猪投入从“规模扩张”向“质量提升”转变。2022年以后龙头猪企的育种成效提升明显,我们认为在于育种思路的改变和育种投入的增加。

1)引种思路转变。一方面,随着猪企向降本增效的意愿提升,具备更高繁殖性能和料肉比的丹系逐渐占据主流;另一方面,猪企应用高繁品种的能力提升,过去丹系猪因对环境、气候敏感不能充分发挥优势的问题得到解决。

图表6:近10年引种目的与品系变化

注:内圈为2023年,外圈为2025年

资料来源:新猪派,海关总署,养猪信息网,中金公司研究部

2)育种投入提升。一方面,继续挖潜现有产能潜力,如温氏股份明确未来将重点培育 “五高”种猪,规划PSY每年至少提升1头以上,未来争取全面突破32头。另一方面,探索更好的经济效益。近年来龙头猪企增加育种投入,并通过与国际育种公司合作以获得更好的育种效益。

► 过程端:弱化“不确定”因素,提升规模效应。

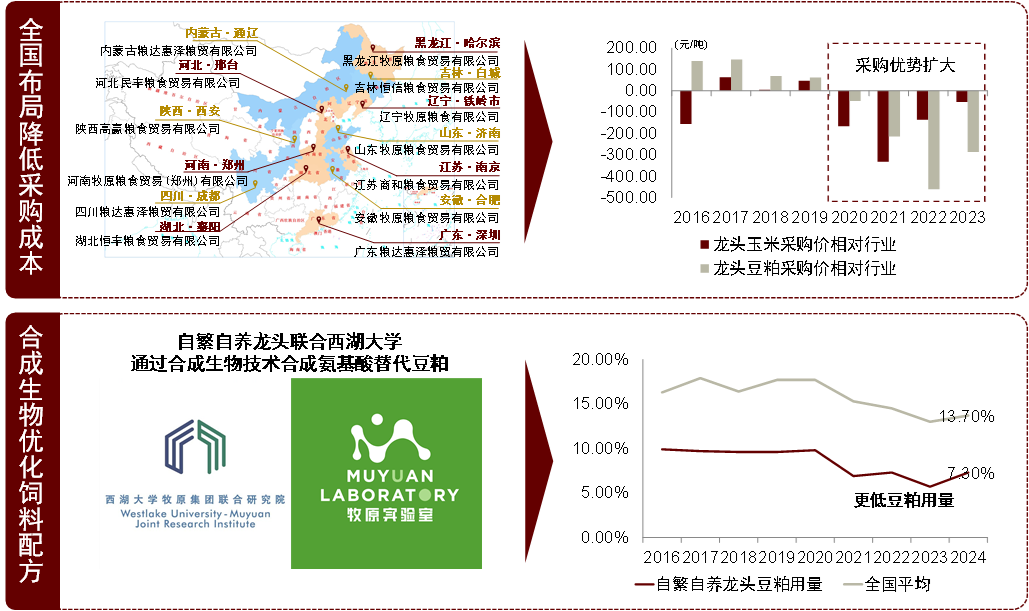

1)采购与配方降低原料的不确定性。一方面是降采购成本。以自繁自养龙头为例,公司在2021年成立了13家粮食贸易公司,2021年以来,公司原料采购吨价低于行业其他龙头约100-200元/吨。另一方面是优饲料配方。以自繁自养龙头为例,通过合成生物技术实现豆粕用量低于行业平均7pct左右。

图表7:自繁自养龙头饲料成本降低的两大路径

资料来源:新猪派,中国饲料工业协会,公司公告,李曼养猪大会,自然资源部,中金公司研究部

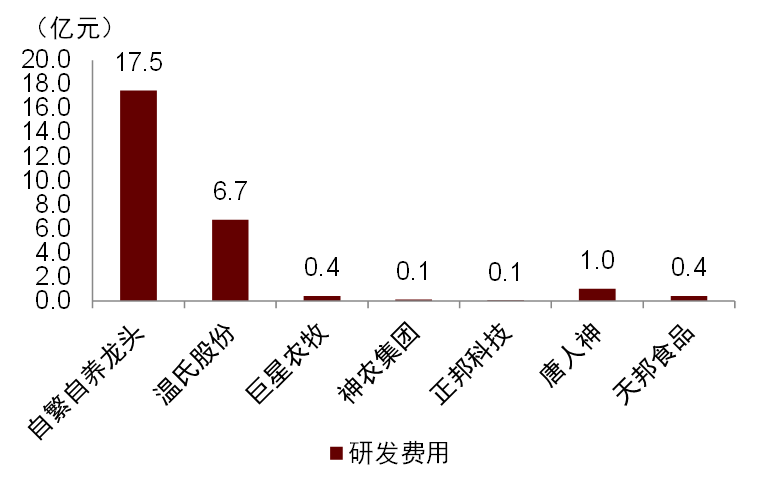

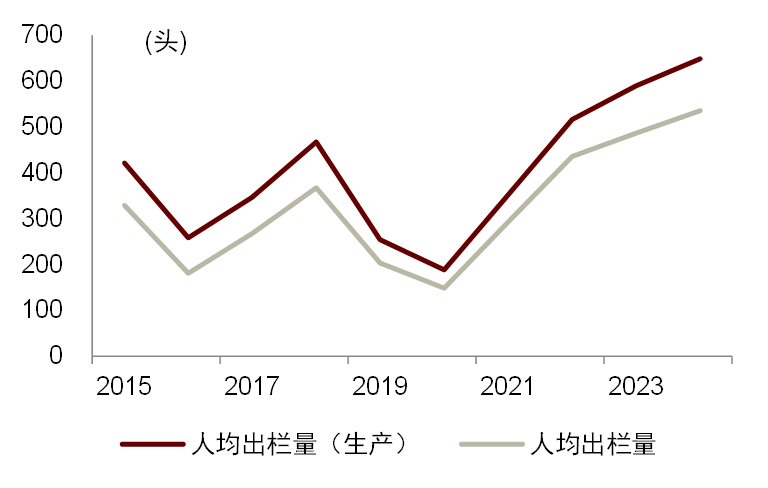

2)智能化与大模型降低人为的不确定性。以自繁自养龙头为例,公司近年来大力投入研发,24年研发投入17.5亿元位居行业领先,构建智能养殖体系,减少人工干预、降低疫病风险,直观表现为人效提升。

图表8:自繁自养龙头研发投入领先友商(2024)

资料来源:iFinD,中金公司研究部

图表9:自繁自养龙头人效持续提升

资料来源:公司公告,iFinD,中金公司研究部

3)全方位防控降低疫病的不确定性。只有大体量的猪企才具备大体量样本积累进而形成可复制的防疫范本。如自繁自养龙头在2023年已总结归纳出三类猪病的不同应对方式。基于AI智能和公司大数据,自繁自养龙头搭建了“生猪健康大模型”,形成可复制、可迭代的智能化防控路径。

图表10:自繁自养龙头总结的三类疫病与防疫手段

资料来源:《元点发力 底层突破 持续发展》(秦英林,2023),中金公司研究部

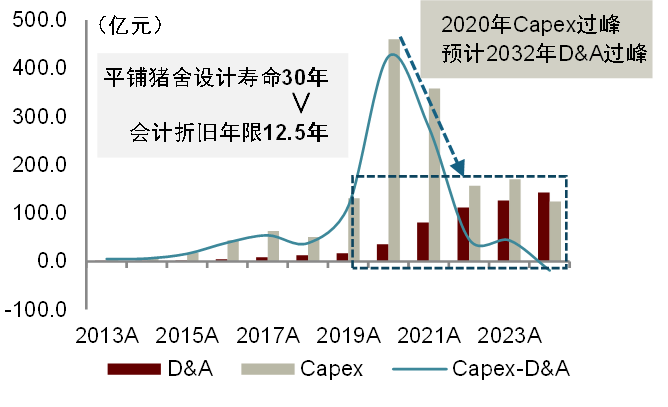

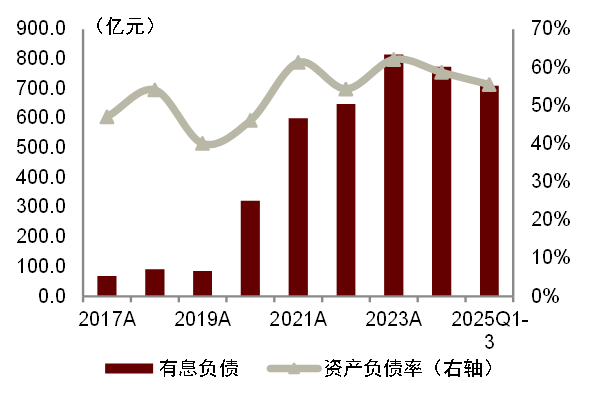

► 财务端:折旧收敛与负债下降将进一步贡献成本下降。伴随猪企扩张趋缓:一方面,过去高资本开支形成的较高折旧在未来有望收敛。以自繁自养龙头为例,公司平铺猪舍设计寿命为30年;而折旧年限为12.5年,设计寿命显著高于折旧年限。考虑公司2020年为资本开支高峰,我们预计2032年起折旧有望呈现阶梯式下行贡献非现金成本下降。另一方面,高资本投入阶段结束、现金流积累阶段开启,猪企有望通过负债率下降并带动财务费用下降。

图表11:相对使用寿命更短的折旧年限将贡献远期非现金成本下降

资料来源:公司公告,中金公司研究部

图表12:自繁自养龙头有息负债和资产负债率逐步下降

资料来源:iFinD,中金公司研究部

综合指标优化,育种与育肥可挖潜成本至10元/kg成本。按目前主流龙头的养殖效率和成本水平分别对标海外领先国家水平,我们认为成本潜力有望达到10.2元/kg,下降15%。

图表13:龙头企业的成本挖潜空间

资料来源:AHDB,公司公告,中金公司研究部

畜头食尾:屠宰延伸与肉质改良提升价格水平

猪企近年来布局屠宰产能逐渐加码。牧原股份26年屠宰产能占养殖产能比例为38%;温氏股份25年竣工在建屠宰产能占养殖产能17%。

延伸屠宰的增值路径可以分为产能利用率提升、产品升级、渠道迭代3个维度。

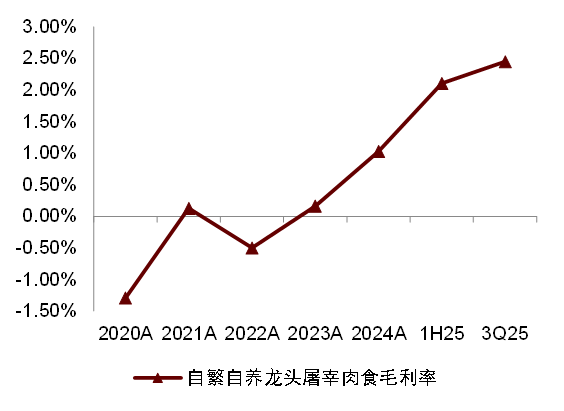

► 产能利用率提升:渠道与客户逐渐打通,满产带来利润率修复。2025年自繁自养龙头产能利用率明显提升至98%,较24年+55pct,3Q25毛利率达到2.4%,较2024年+1.1pct。

图表14:自繁自养龙头屠宰肉食盈利能力提升

资料来源:公司公告,中金公司研究部

► 产品升级:分割品趋势增加,副产价值挖潜与猪肉品质升级。1)分割品占比增加:据卓创资讯,2024年猪肉产量构成中分割品相对2019年占比上升4.6ppt。2)副产价值挖潜:垂直一体化生猪养殖企业副产品具备走向高端产业的能力。3)猪肉品质升级:品质升级一方面在于传统瘦肉型猪的品种改良;另一方面直接在养殖中增加风味更佳、更契合健康需求新品种。

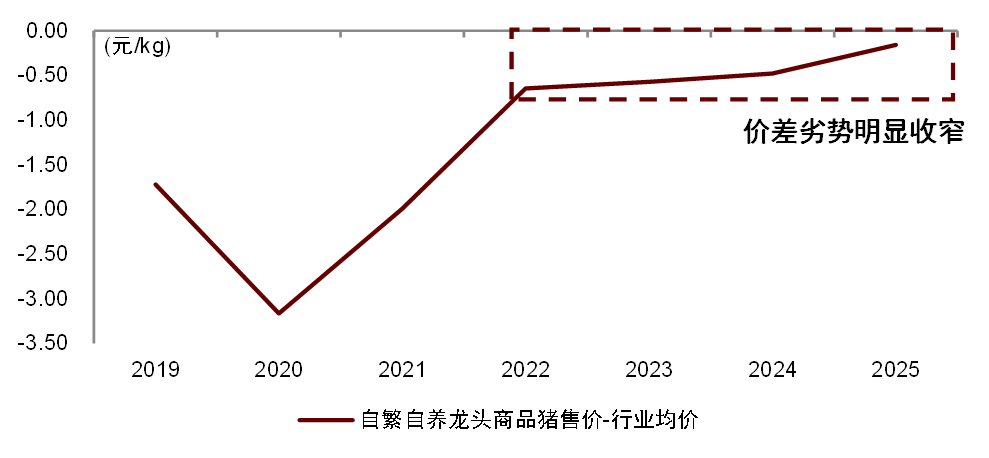

品质改良初见成效,自繁自养龙头相对售价明显提升。2019-2022年自繁自养龙头低于行业价格平均2.3元/kg,2022年以后明显收敛,公司猪肉品质升级成效显著。

图表15:自繁自养龙头价差劣势明显收窄

资料来源:公司公告,搜猪网,中金公司研究部

► 渠道迭代:传统分销渠道向直销与现代渠道迭代。未来非农贸市场渠道如大型超市、餐饮及加工渠道有望成为猪肉销售的主要渠道。

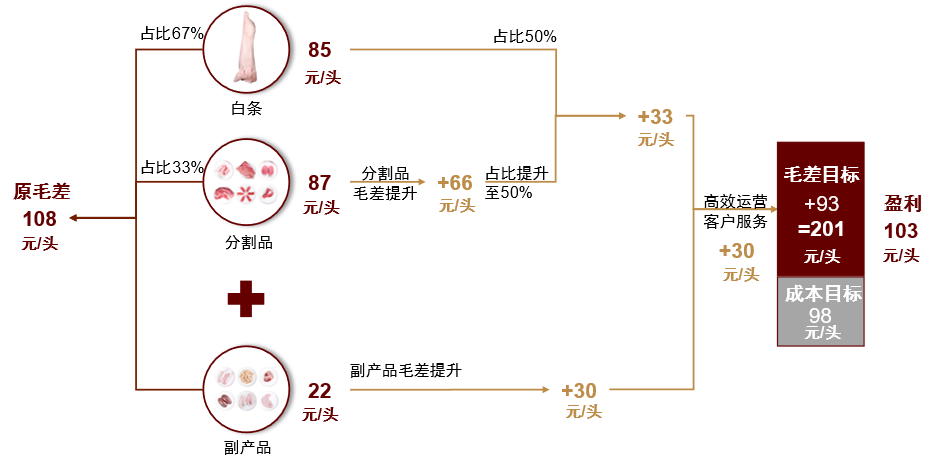

“售价”与“议价”双增,未来屠宰端有望带来超100元/头增益空间。

图表16:屠宰毛差与盈利的改良路径

资料来源:牧食记,中金公司研究部

联农带农:猪企输出管理、科技与规模优势,开拓量利新增量

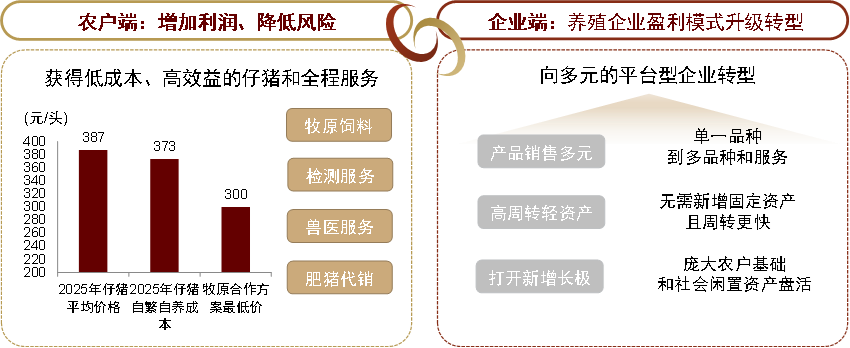

产业互联与专业分工成为高质量发展新动力。猪业新范式下,中小养殖户的养殖效益不足,退出与停产之下释放出行业闲置产能,但也为头部企业共享技术价值,联动农户增加养殖收益。具体地:

► 合作放养:近年来行业龙头积极探索仔猪外销,自繁自养龙头2025年仔猪销量1397万头,同比+147%;温氏股份2025年仔猪销量503万头,同比+340%,仔猪销售占比达到12%,目标未来仔猪销售规模占生猪总销售规模5%-10%。合作放养模式下,一方面带动农户增收、降低风险。另一方面,仔猪销售与技术服务解决效率冗余,带动养殖企业盈利模式升级转型。

图表17:合作放养模式形成农户与企业的共赢

资料来源:新猪派,公司公告,中金公司研究部

► 母猪代养:深度绑定农户提升效益。针对中小养殖户的养殖效益不足的问题,德康的解法是深度赋能和更强绑定,以更轻资产实现自身规模快速扩张,并实现农户与企业的效益共赢。公司首创的农户代养母猪的二号农场模式:1)撬动农场主更多资源投入和积极性,反哺整体生产效率提升。2)农场主收获技术水平提升等长久性裨益。3)二号农场模式拥有更轻资产的特征,企业固定资产投入更少。

► “政银企村农”共建:科学构建长效合作和利益联结。针对中小养殖户的资金不足的问题,温氏的解法是纳入更多主体,构建“政银企村农”共建养殖园区模式,通过国有投资平台和龙头企业专业化经营,对农村低效、闲置资源盘活再利用,实现生猪产业高质量发展和利益共享。

► 种养循环:将环保负担资源化利用。以自繁自养龙头为例,公司组建农艺师队伍,开展农作物资源化利用技术研究,将无害化处理的粪肥还田,帮助农户减少化肥使用。2024年,公司通过粪肥资源化利用服务农田达472.08万亩,同比增加4%,助农减投增收13.53亿元。

海外扩张:技术输出助力海外增效,分享扩量、提质两端收益

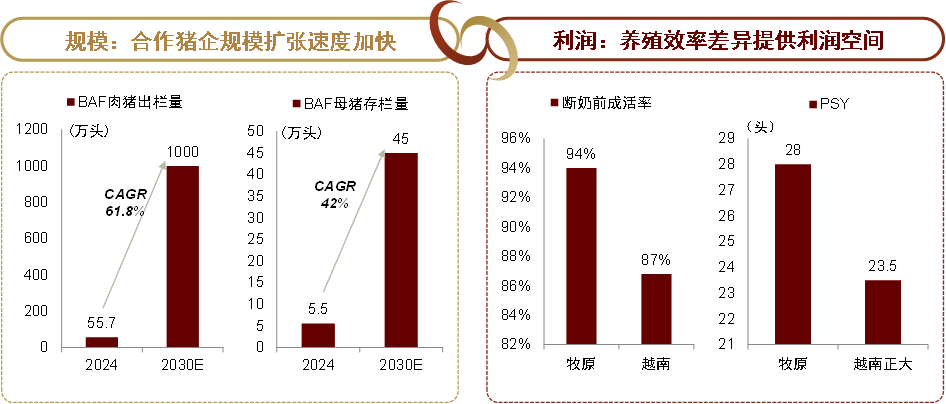

猪企技术出海有望在扩量、提质两端分享收益。量的方面,我们认为合作猪企有望加快规模扩张速度。基于牧原的现代楼房养猪模式和生物安全防控技术,越南BAF目标2030年肉猪总出栏量1,000万头、母猪存栏45万头,较2024年复合增速为61.8%/42%。质的方面,养殖效率差异提供利润空间。2025年牧原PSY水平已经达到国际领先的28头,远好于越南正大的23.5。

图表18:猪企技术出海有望在扩量、提质两端分享收益

注:越南数据为2024年

资料来源:公司公告,Viedata,Pig333,中金公司研究部

估值新思考

成长属性

稳健的资产负债表、规模优势与成本领先是猪企继续成长的关键。1)稳健的资产负债表是成长的基础。龙头把握历史机遇形成的规模积累、资金储备、成本优势造就更为稳健的资产负债表,相对外生扩张的中小企业而言,形成更强的价格风险抵御能力;大规模基数可以撬动更大增量空间,驱动更快的份额提升速度。2)规模优势是内生增长的前提。降本提价的前提是企业完成了“规模扩张”而向“质量提升”成长范式转变,资本开支从固定资产投入转向研发支出和产业链纵深。3)成本领先是技术输出的前提。联农带农与海外扩张的本质是技术输出,只有低于行业平均成本的领先猪企才会出现效率冗余、具备技术输出的条件。

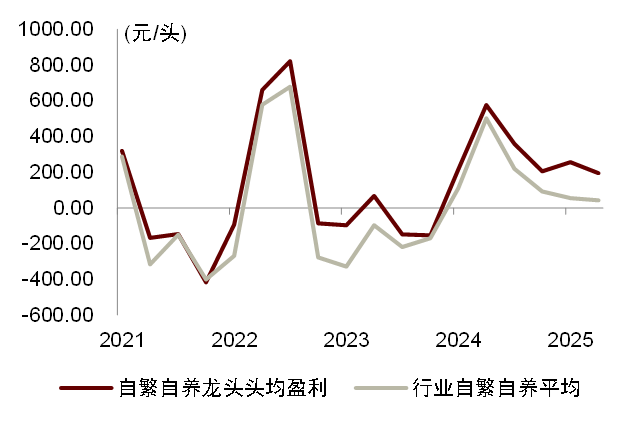

图表19:非洲猪瘟后自繁自养龙头头均盈利领先行业

资料来源:公司公告,iFinD,中金公司研究部

价值属性

历史定价的复盘:周期思路主导下给予较低估值倍数。从动态PE看,生猪股平均PE在10x左右,部分时间动态PE超过15x主要系市场在周期维度给予了更高的远期猪价预期,但没有改变因周期存在所导致的低估值倍数。

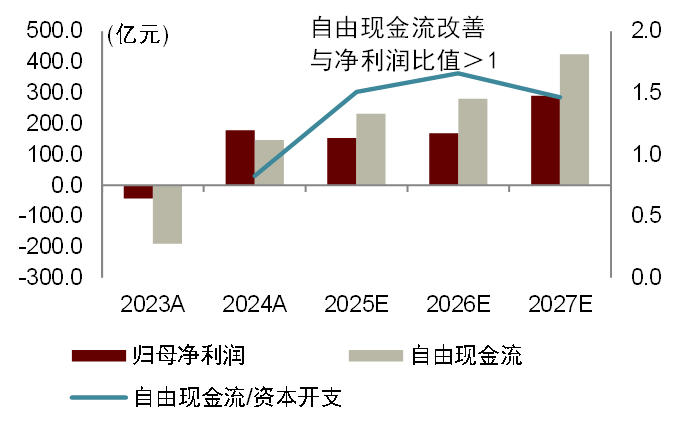

成长新范式下,龙头猪企超额盈利优势巩固,现金分红能力提升。成长新范式下,过去以“资本开支”驱动“规模成长”向“能力提升”驱动“价值增长”转变。自繁自养龙头1H25分红率达到47.5%;公司明确维护性资本开支约20-30亿元远低于折旧,进而公司自由现金流有望超过净利润,具备大额分红的潜力。

图表20:自繁自养龙头现金流改善趋势明确

资料来源:公司公告,iFinD,中金公司研究部

风险提示

猪价低于预期:猪价是公司业绩核心假设之一,我们判断如猪价涨幅不及预期,将造成公司业绩面临不及预期的风险。

原材料大幅上涨:我们判断如原料价格涨幅超预期,将拉升公司饲料生产成本及生猪养殖成本,给公司业绩增长带来压力。

生猪疫情风险:非洲猪瘟等生猪疫情会对养殖行业生产形成扰动,冬季猪病若疫情加重,我们判断公司养殖生产或有疫情风险,将令业绩不确定性增强。

Source

文章来源

本文摘自:2025年2月6日已经发布的《养殖专题#10:猪企成长新范式—从向外看,到向内求》

王思洋 分析员 SAC 执证编号:S0080523070004 SFC CE Ref:BTG198

樊嘉敏 分析员 SAC 执证编号:S0080525120001

龙友琪 分析员 SAC 执证编号:S0080524010004

Legal Disclaimer

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

>>>查看更多:股市要闻