炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

“十四五”期间,燃料电池汽车的推广进度不及预期,距离目标仍有差距,燃料电池行业普遍面临增长乏力、盈利能力差、应收账款积压等问题。我们认为,尽管行业短期面临压力,但我国氢能战略始终明确,期待新一轮支持政策出台,以及应用场景的不断拓展,燃料电池行业有望逐步突破短期困境,远期具备较大发展潜力。

Abstract

摘要

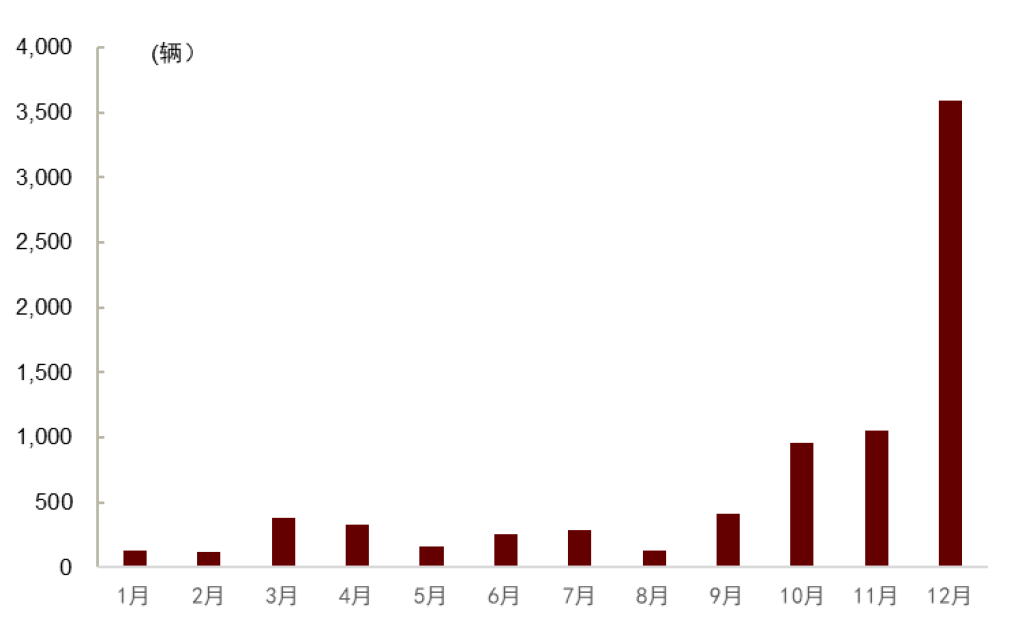

4Q25燃料电池车出现抢装潮,距2025年阶段性目标仍有差距。销量方面,2024年以来,燃料电池汽车销量出现增长动能不足,受政策窗口期影响,4Q25燃料电池车出现抢装潮;价格方面,燃料电池系统均价自2018年以来下降幅度接近90%,价格快速下降给燃料电池厂商盈利造成较大挑战,行业整体仍处于探底阶段。

成本、基础设施与企业现金流三大瓶颈制约燃料电池汽车推广。燃料电池汽车推广仍面临多重阻力:一是补贴退坡下成本劣势凸显,电车的替代挤压加剧;二是近年来加氢站建设速度不及预期,加氢便利性问题难以解决,且加氢站建设的高成本导致投资动力不足;三是补贴资金发放周期长,应收账款积压将对公司经营产生压力,可能限制燃料电池厂商研发与扩张能力。

氢能战略坚定,新场景涌现,看好长足发展。尽管短期承压,但我国将氢能定位为未来国家能源体系的组成部分,氢能是实现非电领域碳中和的重要方式。政策层面,多地氢能产业规划持续推进,高速费减免、“氢走廊”建设等支持政策接连跟进;应用层面,燃料电池应用正从交通向发电、储能、轨交等多领域渗透,我们认为,第二增长曲线可期,支撑行业中长期发展。

政策落地不及预期、燃料电池及氢能降本不及预期、行业竞争加剧。

Text

正文

燃料电池行业发展现状:销量承压、价格下探

4Q25燃料电池车出现抢装潮,距2025年阶段性目标仍有差距

汽车是我国氢燃料电池下游的主要应用场景。以补贴政策的时间线划分,我国氢燃料电池汽车的发展主要可以分为两个阶段:

► 2016-2020年:燃料电池汽车享受全国性整车购置补贴。财政部2015年发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》[1],宣布对燃料电池汽车给予购置补贴,后续补贴细则有所调整,但“全国性整车购置补贴”这一激励机制没有变。

► 2021-2025年:以示范区域“以奖代补”方式取代全国性购置补贴。2020年4月,财政部等四部门首次提出要将燃料电池汽车购置补贴调整为重点区域“以奖代补”[2]。同年9月,重磅政策《关于开展燃料电池汽车示范应用的通知》[3]出台,宣布由地方自愿申报示范城市群,中央对入围的城市群按照其目标完成情况给予奖励,示范期四年。2021年底,京津冀、上海、广东、河南、河北五大燃料电池汽车示范城市群正式落地。

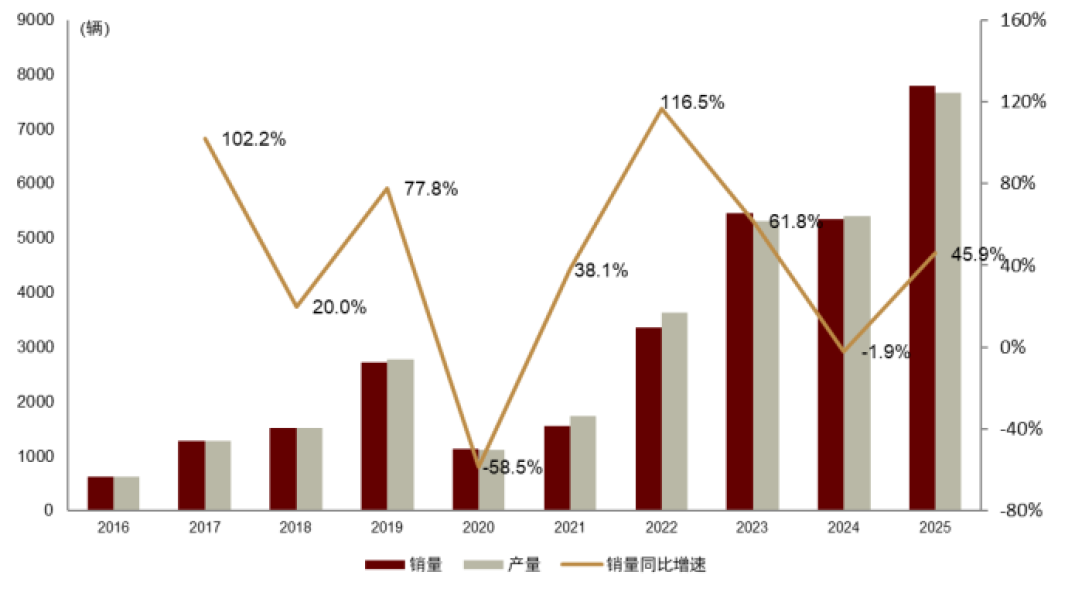

“以奖代补”新政激励下,2021-2023年氢燃料电池汽车产销量取得较快增长。2020年,受补贴政策转向和疫情影响,燃料电池汽车销量出现短暂低迷,但新政策对行业刺激作用明显,国内燃料电池汽车销量在2021-2023年保持增长。

图表:2016-2025年燃料电池汽车产销量情况

资料来源:中国汽车工业协会,Wind,中金公司研究部

图表:2025年燃料电池汽车月度销量

资料来源:中国汽车工业协会,Wind,中金公司研究部

价格持续下探,燃料电池厂商盈利承压

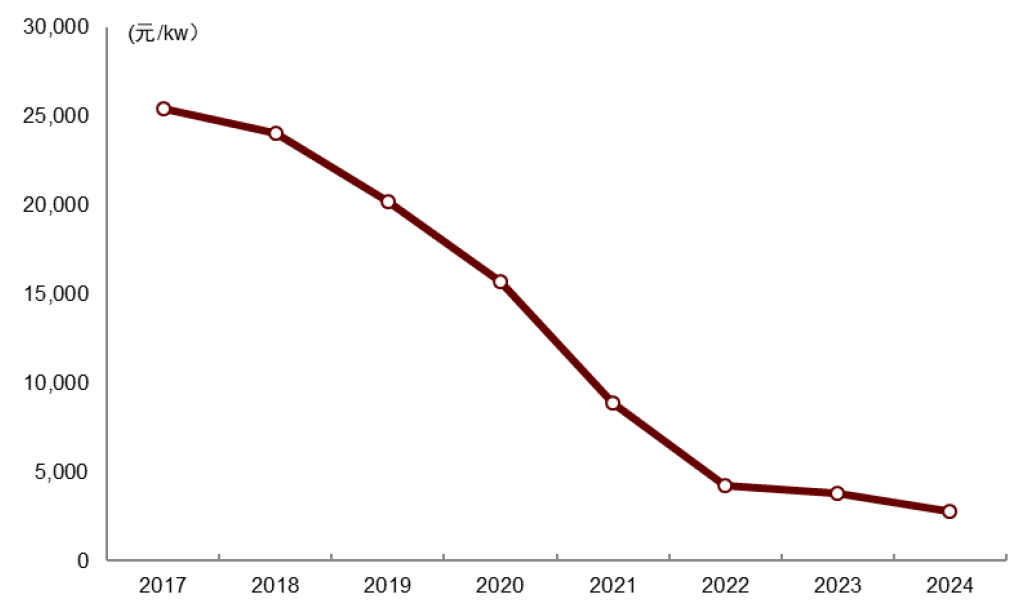

燃料电池系统的平均销售价格近年来下降迅速。根据亿华通的年报数据测算,2017年氢燃料电池系统销售均价约为25432元/kW,2024年下降到2760元/kW,下降幅度近90%。随着行业规模的扩大,燃料电池供应链体系日趋完善,且头部企业间竞争较为激烈,燃料电池系统单价下降将成为长期趋势。

价格快速下降给燃料电池生产厂商盈利造成较大挑战。我们选取了亿华通、国鸿氢能、重塑能源三家燃料电池上市公司进行分析,三家公司的业务均以燃料电池系统为主。我们发现:

► 2024年和1H25燃料电池厂商毛利率受降价影响明显。受燃料电池汽车销量放缓影响,当前燃料电池厂商难以快速实现规模效应,产品降价节奏快于成本下行速度,最终导致相关厂商毛利率承压明显。亿华通2023年、2024年、2025H1毛利率分别为32.5%、12.5%和-25.4%,出现明显下降。

图表:亿华通氢燃料电池系统销售价格

资料来源:公司公告,中金公司研究部

燃料电池行业发展现状原因分析

原因一:补贴退坡下成本劣势凸显,电车替代挤压加剧

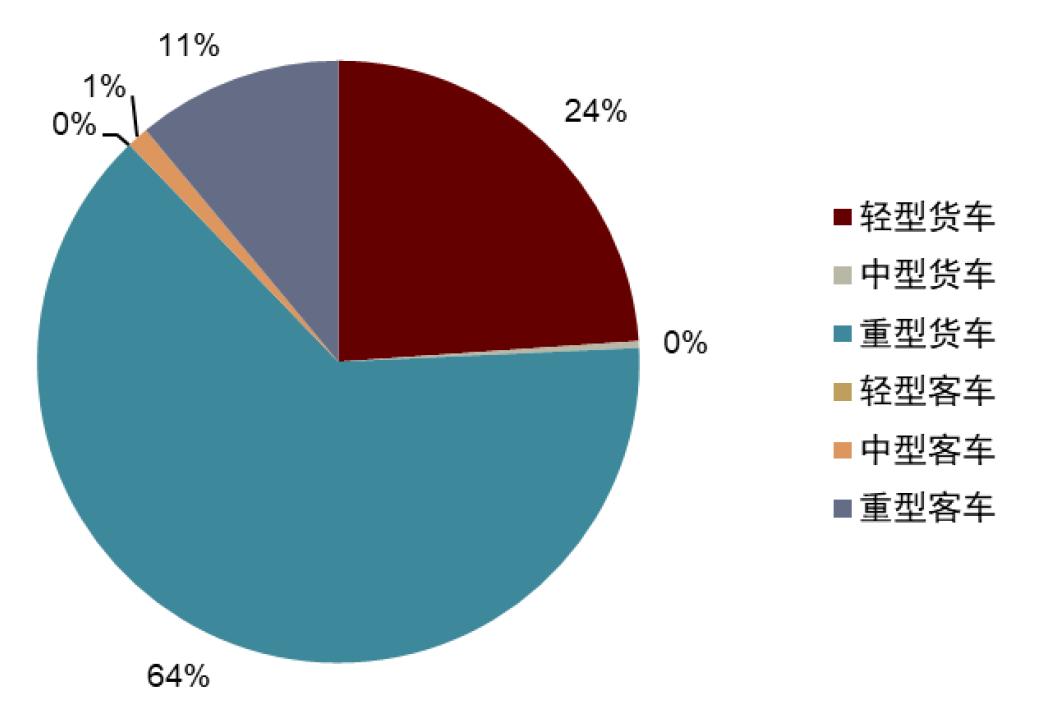

重卡是氢燃料电池的主要应用场景,但电动重卡对燃料电池重卡的挤压加剧。结合第一章分析,燃料电池汽车目前以商用车占绝对比重,而在燃料电池商用车中,按销售量计算重卡占64%,且重卡的单车装机量大,实际上贡献了更多的燃料电池装机量。自2024年以来,随着电池成本保持低位、以旧换新补贴[4]等因素,电动重卡渗透率快速增长,一定程度上使得燃料电池重卡销量承压。根据国家金融监督管理总局的数据,1H25电动重卡渗透率在月均20%左右,同比涨幅明显,而燃料电池重卡渗透率月均不足0.5%。

图表:中国燃料电池商用车销量结构(2024年)

资料来源:国家金融监督管理总局,中金公司研究部

原因二:基建进度滞后,加氢便利性问题难解决

近年来加氢站建设速度不及预期,加氢便利性问题影响燃料电池汽车推广。根据香橙会研究院的数据,截至2024年底我国累计建成加氢站442座,2024年新建成35座,加氢站增量同比下降48%。从区域进展来看,北京[5]、上海[6]、广东[7]、河北[8]等省市此前已明确2025年的加氢站建设目标。对照中关村氢能产业联盟披露的实际建设数据,当前各省市加氢站建设进度普遍不达预期——截至2024年底,多数省份的目标完成度不足50%。受制于加氢站网络规模,燃料电池车的实际运营半径受到较大局限,车主的里程焦虑影响了对燃料电池车的接受程度。

原因三:补贴资金发放周期长,企业资金链压力显性化

受燃料电池补贴政策影响,资金拨付给燃料电池汽车生产企业的周期较长,从而产业链上下游普遍存在资金周转问题。在销售产品时,新能源车企按照扣减补助后的价格与消费者结算,之后中央或地方财政部门会再按程序将企业垫付的补助资金拨付给车企。由于整车厂在产业链中较为强势,整车厂资金周转不畅将导致上游燃料电池厂商回款慢。根据亿华通2023年报披露,公司实际回款周期在1-2年左右甚至更长。

燃料电池行业前景:氢能战略坚定,新场景涌现,看好长足发展

尽管燃料电池行业面临阶段性发展压力,但我国将氢能定位为未来国家能源体系的组成部分[9],氢能是实现非电领域碳中和的重要方式。期待国家层面与地方政府出台新一轮产业支持政策,为行业发展注入新的动力,同时,随着产业链成熟度提升以及应用场景不断拓展,我们认为,燃料电池行业有望逐步突破短期困境,远期具备较大发展潜力。

氢能是实现非电领域碳中和的重要方式

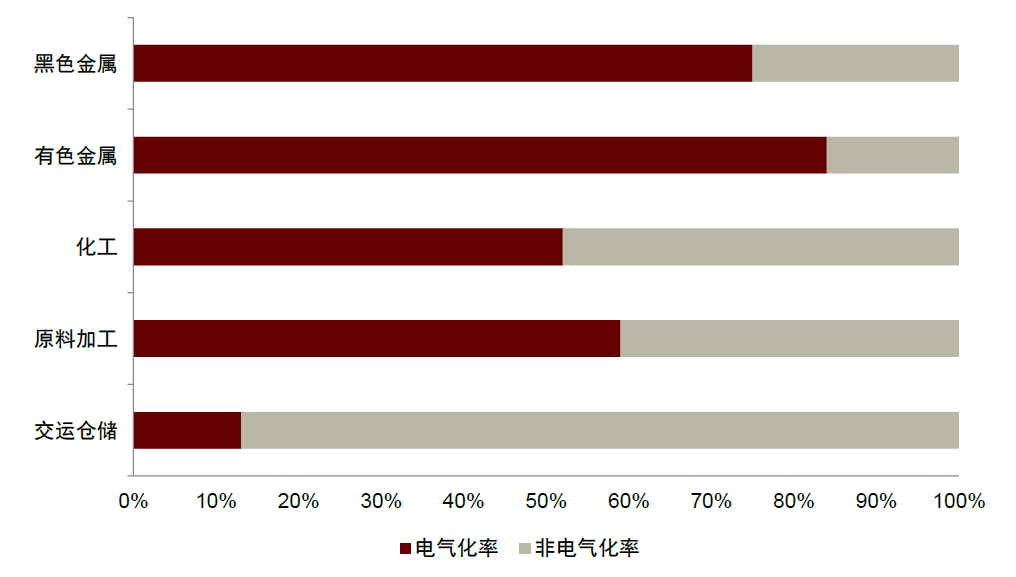

部分能源消费无法被电力取代,非电领域需其他形式实现碳中和。能源消费中存在一部分能源利用形式难以被电力替代,部分使用形式需要更高的能量密度、长期的储存、以及燃烧释放热能的形式,也即意味着非电领域需要其他形式实现碳中和。

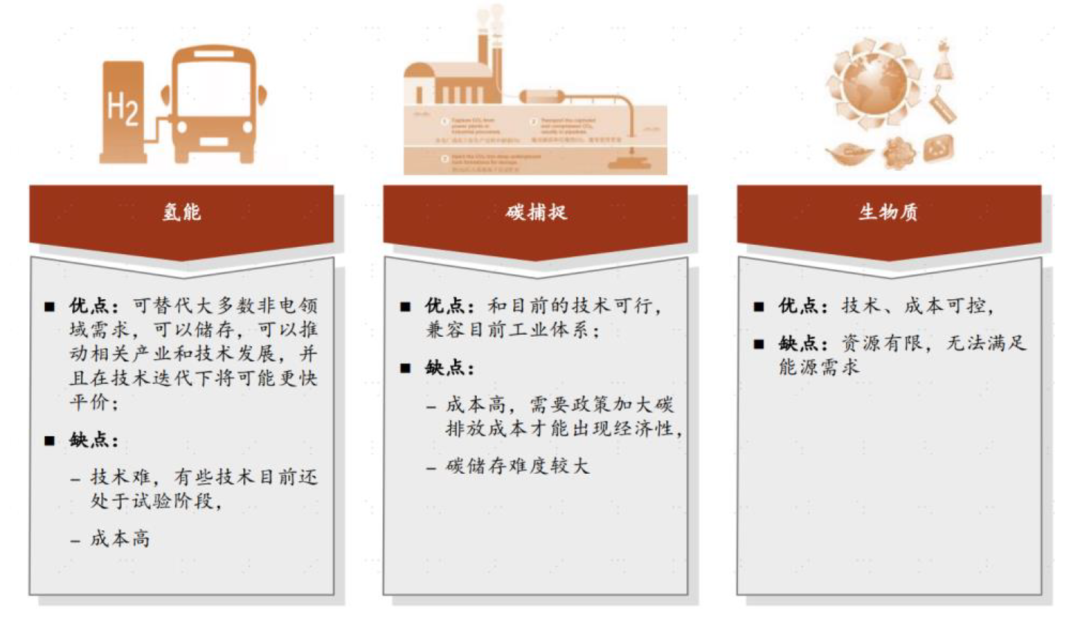

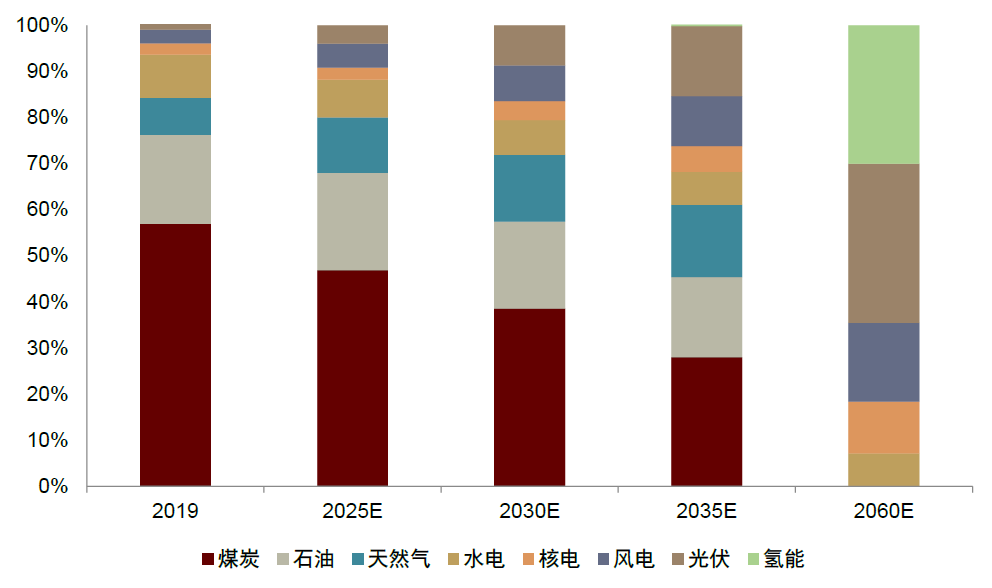

氢能或实现非电领域碳中和。我们认为要实现最终的能源碳中和必须在非电领域推动新的技术发展和应用,目前来看主要有三个解决方案,分别是氢能源,碳捕捉和生物质。但是考虑到生物质资源上的限制,以及碳捕捉对于政策要求,氢能在产业发展,技术迭代上优势更强,因此更有可能是最终解决方案。

图表:氢能、生物质能与碳捕捉的优劣比较

资料来源:香橙会研究院,中金公司研究部

图表:主要板块的电气化率预期(2060年)

注:中金公司研究部预测资料来源:国家能源局,中金公司研究部

图表:氢能或将实现非电力领域碳中和

注:中金公司研究部预测资料来源:国家能源局,中金公司研究部

从五大城市群示范到多地跟进,氢能产业规划“前赴后继”

短期维度看,更多城市进入燃料电池示范城市群,加速行业发展。2025年初哈密、吕梁、济源、濮阳、沧州、大连六地官宣加入燃料电池汽车示范城市群。六大城市具备制氢资源丰富,燃料电池汽车应用潜力大的特点。同时,新城市的加入将带来增量财政补贴资金,催化燃料电池汽车销量。其中,哈密已明确提出今年推广燃料电池汽车不少于1000辆,沿运煤路线建设一批制加氢一体站[10]。

长期视角下,全国范围内地方氢能产业规划接连跟进,燃料电池仍受重视。近期湖北、山东、广西、江苏、四川、福建等地相继出台本地氢能产业规划与行动方案,仍重点强调燃料电池并设置具体推广目标,其中江苏计划到2030年建设加氢站100座以上,推广燃料电池汽车1万辆。我们认为指引文件出台后,多地有望加快落实后续具体补贴政策,“十五五”期间仍将对氢能产业保持较高关注与支持力度。

多地出台高速费减免,助力燃料电池车辆成本下降

2024年以来多地出台氢能车辆高速费减免政策。山东、吉林、山西等9个省份和鄂尔多斯等多个城市明确出台了氢能车辆免收高速费的政策。目前各地的优惠期以2-3年为主,根据我们上文的测算,若燃料电池重卡只在免高速费路段运行,则每年可节约20万左右成本,免收2年高速费已使其5年总成本低于燃油重卡。后续如果高速费减免逐渐推广,我们认为,有望助力燃料电池重卡成本进一步追平电动重卡。

图表:省内高速对氢能车辆免收高速费的省份

资料来源:各省份政府部门网站,中金公司研究部

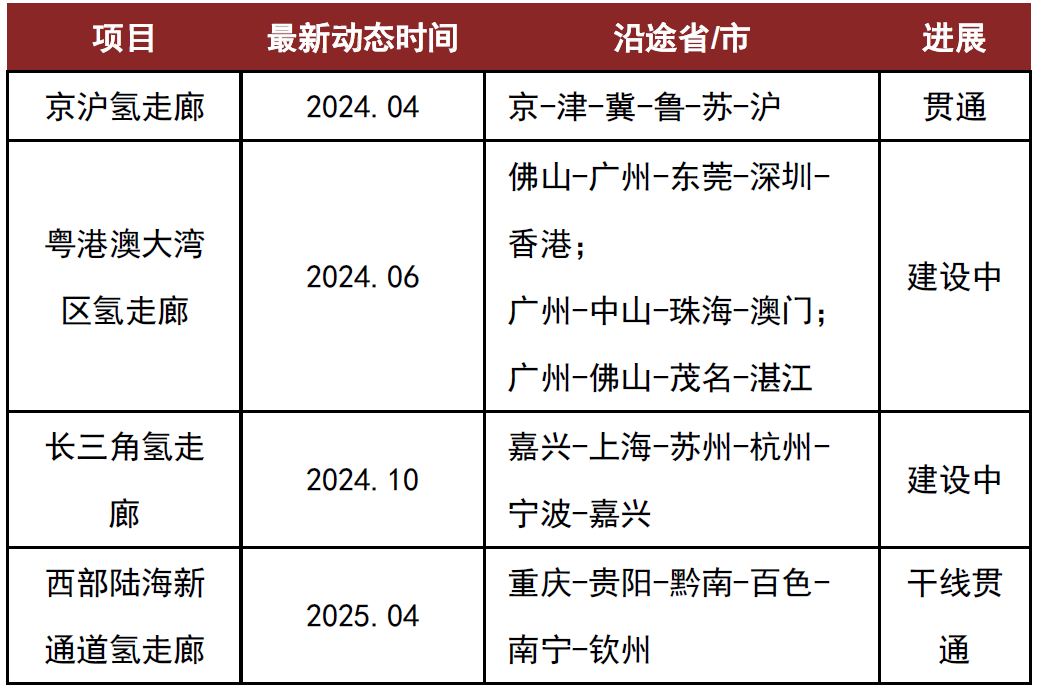

“氢走廊”建设稳步推进,加氢基础设施条件改善

“氢走廊”串联起氢气生产、储运、加注及应用等核心环节,能够形成区域化的氢能供应网络,有效提升燃料电池车辆运输的经济性与可靠性。依托城市间干线物流通道的车流量,沿线的制氢设施可实现稳定输出,加氢站可通过集中化运营提升服务效率,而燃料电池重卡等终端应用场景也能获得持续、可靠的氢能保障,从而破解“加氢难、成本高”的行业痛点。

近期我国“氢走廊”的规划与投运稳步推进。2024年6月,广东省广湛氢能高速示范项目启动。项目依托全省生鲜冷链运输大动脉上稳定的货运需求,计划在2025年底前建成7座加氢站[11]。2025年4月,西部陆海新通道“氢走廊”正式投运,途经渝、黔、桂三省,一期共有4座加氢站,预计到2027年渝黔桂线路沿线建设加氢站超过40座,推广燃料电池货车超1500辆[12]。我们认为随着“氢走廊”的建设,跨城市运输的加氢便利性改善,货车“氢能化”有望提速,带动燃料电池需求逐步释放。

图表:广湛氢能高速示范项目示意图

资料来源:广东省发改委,中金公司研究部

图表:我国氢走廊建设情况(不完全统计)

资料来源:中国石化官网,广东省国资委,嘉兴市经信局,重庆市人民政府,中金公司研究部

新应用场景拓宽,第二增长曲线可期

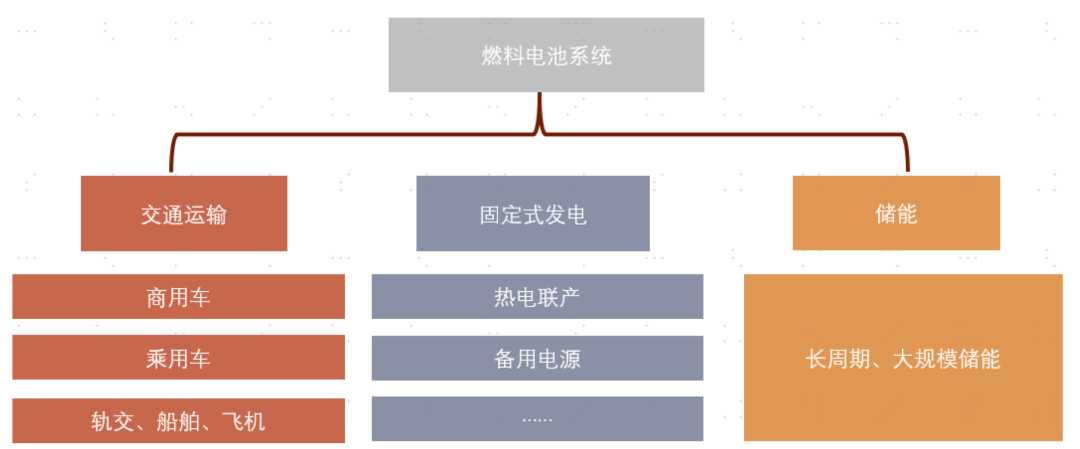

燃料电池系统下游应用较广泛。目前主要的发力点为交通运输领域,以商用车为主导。燃料电池还可以用于轨交、船舶、飞机,以及固定式发电和储能等场景。我们认为,我国燃料电池应用市场正在从汽车逐步渗透至轨交等新场景,并不断向固定式发电/储能等非交通领域发展。

图表:燃料电池主要应用领域

资料来源:中金公司研究部

固定式发电/储能

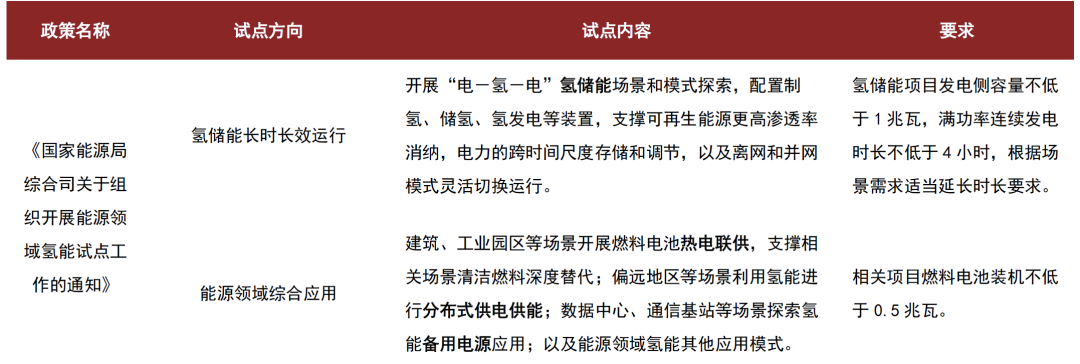

从海外的情况来看,固定式发电在燃料电池应用场景中已占30%左右,仅次于交通领域,而我国在这一场景的应用还有待推广。2025年6月,《国家能源局综合司关于组织开展能源领域氢能试点工作的通知》发布[13],在氢能的“制储输用”领域,共11个方向开展项目试点申报,其中有两个方向涉及燃料电池发电的应用,涵盖储能、热电联供、分布式供电供能、备用电源等具体场景。我们认为试点申报的出台进一步明确了燃料电池应用于固定式发电/储能领域的潜力,并将为燃料电池拓宽应用场景提供经验支撑。

图表:2025年6月国家能源局开展的氢能试点政策中与燃料电池相关内容

资料来源:国家能源局,中金公司研究部

风险提示

► 政策落地不及预期。目前燃料电池行业仍主要为政策驱动,若后续地方氢能及燃料电池政策推进不及预期,燃料电池行业销量将会受到一定影响。

► 燃料电池及氢能降本不及预期。燃料电池、氢能制取、储运价格直接影响其全生命周期的经济性,若未来行业降本不及预期,燃料电池相比于锂电池/燃油的成本劣势凸显,销量可能遭受负面影响。

► 行业竞争加剧。目前燃料电池企业总体处于扩张较快的阶段,若未来竞争加剧,燃料电池行业的盈利能力可能受到影响。

[1]https://www.mof.gov.cn/zcsjtsgb/gfxwj/201504/t20150422_3583332.htm

[2]https://www.gov.cn/zhengce/zhengceku/2020-04/23/content_5505502.htm

[3]https://www.gov.cn/zhengce/zhengceku/2020-10/22/content_5553246.htm

[4]https://www.gov.cn/zhengce/zhengceku/202408/content_6965763.htm

[5]https://www.beijing.gov.cn/zhengce/zhengcefagui/202108/t20210817_2469561.html

[6]https://fgw.sh.gov.cn/fgw_gjscy/20220617/f380fb95c7c54778a0ef1c4a4e67d0ea.html

[7]https://drc.gd.gov.cn/gkmlpt/content/3/3993/post_3993253.html#877

[8]https://hbdrc.hebei.gov.cn/ghjh/fzgh_1230/202309/t20230906_82063.html

[9]《氢能产业发展中长期规划(2021-2035年)》完整版发布_应用_制氢_能源

[10]https://xjrb.ts.cn/xjrb/20250420/240563.html

[11]https://gzdaily.dayoo.com/h5/html5/2024-10/22/content_742_871014.htm

[12]https://www.thepaper.cn/newsDetail_forward_30652429

[13]https://www.nea.gov.cn/20250610/472b12c43f534aab9a95de81034dcd92/c.html

本文摘自:2026年2月5日已经发布的《氢基能源系列2:燃料电池——阶段性承压与新动能蓄势》

廖龙欢 分析员 财富研究(电新公用环保) SAC 执证编号:S0080523050007 SFC CE Ref:BTV751

曲昊源 分析员 电力设备新能源 SAC 执证编号:S0080523060004 SFC CE Ref:BSW232

季枫 分析员 电力设备新能源 SAC 执证编号:S0080523060017 SFC CE Ref:BWD098

李茂正 分析员 电力设备新能源 SAC 执证编号:S0080524100003

杨鑫,CFA 分析员 交运物流及出行 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

>>>查看更多:股市要闻