炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

l 投资要点

春节期间全国餐饮和零售消费稳中有增,假日消费潜力持续释放。根据商务部数据,2026年春节假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%。假期前三天,商务部重点监测的78个步行街(商圈)客流量、营业额比去年假期前三天分别增长4.5%和4.8%。服务消费方面,假期前三天,重点平台国内游消费增长4.5%,重点平台租车出行订单量增长26%。海南离岛免税销售较快增长,假期前四天,海南离岛免税销售额达9.7亿元,增长15.8%。

白酒:茅五和中低端酒春节动销增长,次高端酒继续承压。春节期间茅台回款进度略超往年同期,五粮液回款进度基本持平,其他酒企回款进度普遍慢于去年同期,动销情况茅台预计实现高单至双位数增长,五粮液预计同比高单位数增长,其他酒企普遍同比下滑,幅度略好于节前预期。分价格带来看,中低端酒动销表现好于高端酒,高端酒动销表现好于次高端酒。其中100-300元价格带的中低端酒春节动销预计实现双位数以上增长。分场景来看,宴席场景相对景气,礼赠和商务持续承压。具体分品牌来看:

茅台:经销商回款进度普遍快于去年同期,多数区域合同量持平,执行进度同样普遍快于去年同期,河南等渠道有望提前完成全年配额并争取增量。渠道库存较低、同比基本持平。春节期间飞天批价平稳,维持在1740左右,春节期间动销较节前几周明显提速,呈现积极态势,我们预计普飞春节动销实现高单至双位数增长。精品和1935价格体系理顺后节前动销有所加快,贡献了一定增量,其中1935预计春节动销实现双位数增长,是春节期间除普飞外的一大亮点。

五粮液:经销商回款进度普遍同比持平,执行进度普遍同比持平,部分渠道合同量持平,多数去年减量的渠道今年任务量有所增长。公司采取放量、价格随行就市策略,信息化管理叠加费用落地保障投放节奏合理,渠道库存良性、同比基本持平。春节期间普五批价稳中有升至800左右。春节动销持续提速,较节前几周明显加快,我们预计普五春节动销实现高个位数增长。分区域看浙江在近场电商带动下春节增长突出,四川市场平稳并抢占竞品份额,春节整体动销表现超出节前预期。

汾酒:经销商回款进度与去年同期基本持平,执行进度略慢于同期,多数区域合同量小幅增长。渠道库存整体良性、同比进一步去化,终端以去库存为主。春节期间动销较前期有所回暖,我们预计整体动销比较平稳。综合各区域看青20批价较平稳,玻汾部分区域动销有双位数增长,青30在浙江表现突出。

泸州老窖:回款进度慢于去年同期,库存同比基本持平,挺价策略下高度国窖动销压力较大。今世缘:回款进度慢于去年同期,库存同比基本持平,受益宴席场景带动,淡雅动销表现良好,预计有双位数以上增长,开系列略承压。洋河股份:回款进度慢于去年同期,库存同比下降,节日大众消费刚性,海之蓝、天之蓝动销表现良好,预计有双位数以上增长,水晶梦和梦6+承压。迎驾贡酒:回款进度慢于去年同期,库存同比增长,预计洞9动销表现良好,洞16相对承压。古井贡酒:回款进度略慢于同期,从终端出货口径看、优势市场古8古16等大单品动销平稳。库存同比有增长。

II 2月9日-2月14日行情回顾

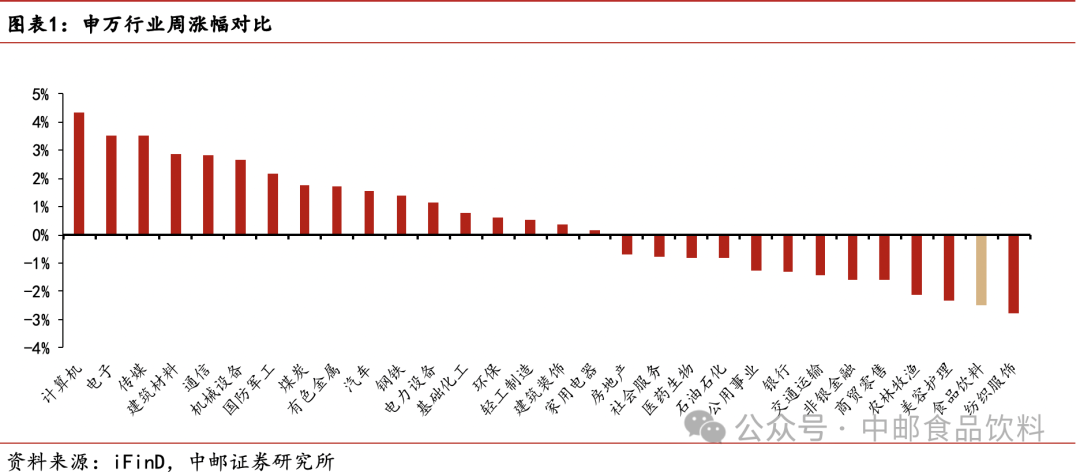

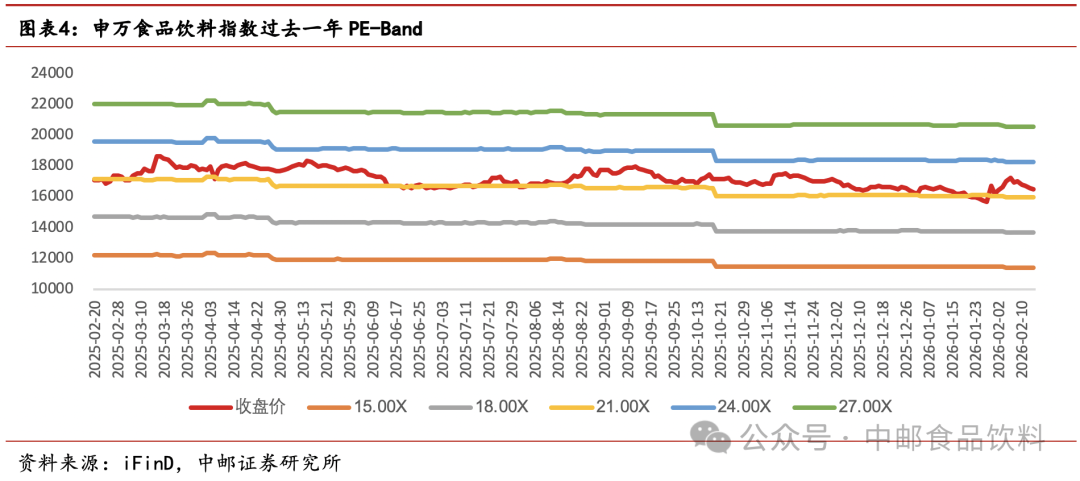

本周(2月9日-2月14日,下同)食饮板块跌幅靠前,申万食品饮料行业指数(801120.SL)本周区间涨跌幅为-2.51%,在30个申万一级行业中位列第29,跑输沪深300指数2.22个百分点,当前行业动态PE为21.65。

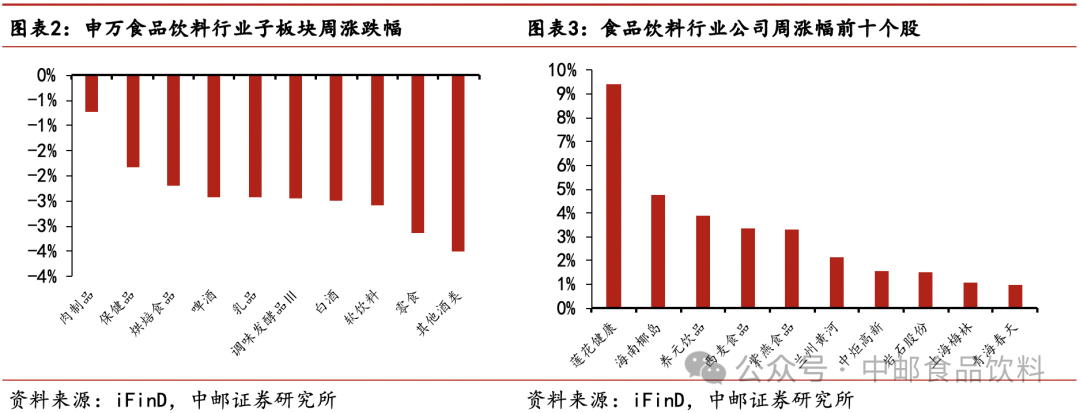

本周食饮行业的子板块均下跌。

从个股角度看,食饮板块本周13只个股收涨,涨幅前5分别为莲花健康(+9.42%)、海南椰岛(+4.74%)、养元饮品(+3.87%)、西麦食品(+3.37%)、紫燕食品(+3.31%)。

lII 风险提示:

食品安全的风险;行业竞争加剧的风险;需求复苏不及预期的风险;成本波动的风险

正文

1、周度观点:茅五和部分中低端价格带超预期增长,汾酒整体表现平稳

白酒:茅五和中低端酒春节动销增长,次高端酒相对承压。春节期间茅台回款进度略超往年同期,五粮液回款进度基本持平,其他酒企回款进度普遍慢于去年同期,动销情况茅台预计实现高单至双位数增长,五粮液预计同比个位数增长,其他酒企普遍同比下滑,幅度略好于节前预期。分价格带来看,中低端酒动销表现好于高端酒,高端酒动销表现好于次高端酒。其中100-300元价格带的中低端酒春节动销预计实现双位数以上增长。分场景来看,宴席场景相对景气,礼赠和商务持续承压。具体分品牌来看:

茅台:河南渠道反馈回款进度快于去年同期,3月货源已到位,库存处于低位且同比持平。节中批价保持稳定,飞天春节动销实现双位数增长。非标酒供给收缩,增量主要依赖直营及线上渠道;1935动销小幅下滑、厂家尊重市场情况、并未启用压货策略、回款较去年同期滞后,批价节前微涨。茅台酒整体任务量持平,系列酒不到10%的增长目标。四川渠道反馈任务量与去年持平,整体动销预计实现同比增长。增量核心来自i茅台、直营渠道及其他线上渠道,线上化布局成效显著。上海渠道反馈飞天配额、执行进度和去年一样,动销略增长,1935动销有双位数增长。节前提货节奏厂家会根据批价来进行调节把控。浙江渠道反馈普飞前期动销存在缺口,拉平看整个销售旺季有所提速、动销小幅增长,一季度配额已执行完毕。需求结构有所变化,商务宴请/团购需求减少,零买/个人消费有所增加。1935价格稳定、动销预计双位数增长,积极抢占同价位市场份额。江苏渠道反馈今年整体任务量未增长,春节回款进度快于去年同期,整体动销小幅增长,增长主要由飞天贡献,精品亦有不错表现。1935节前放量明显,动销预计双位数增长,精品顺价销售利润可观。结论:此次春节旺季、飞天价格回落至1500-1700+的区间、激发个人消费需求的逻辑真正落地,1935实际动销也较出彩,公司市场化举措得到强有力正反馈验证。i茅台等直营渠道端放量,在消费市场端有效承接。产品投放结构、渠道结构上的变化,或将有效弥补调价对于报表端带来的缺口,从而确保新的一年的业绩稳健表现。

五粮液:安徽渠道反馈回款进度快于去年同期,其中普五势头强劲,春节动销与24年同期持平或略超,受益于去年控货低基数与今年量价策略,价盘稳定;1618受政策侧重影响动销同比略有缺口。江苏渠道反馈回款、发货进度与去年同期持平,批价回落带动大众消费起量,弱势区域有所恢复,预计动销高个位数增长。库存良性,任务量与去年持平,批价保持稳定。浙江渠道反馈动销增长在双位数的基础上持续加快,主要由近场电商驱动,线上销量大幅增长,传统烟酒店渠道下滑。渠道价格体系稳定,平台补贴保障各环节利润。四川渠道反馈普五动销基本持平,1618实现增长,整体组合动销预计高个位数增长,对竞品份额形成一定抢占。上海渠道反馈回款进度与去年同期持平,前期动销偏弱,近期流速明显回升,任务量增加至24年的水平。河南渠道反馈动销由前期的下降恢复至同比持平水平。回款进度基本持平,任务量同比提升。库存处于低位,1618预计动销个位数增长,批价略高于普五。结论:此次春节旺季经销商回款、执行进度普遍同比持平,部分区域26年合同量持平,多数去年减量的区域今年任务量有所增长、恢复至2024年任务量水平。今年春节公司采取放量、价格随行就市策略(而去年春节前采用停货挺价策略),当前渠道库存良性偏低、同比保持低位。普五批价回落至780-800的区间后,有效刺激需求,抢夺了同价位段其他产品的市场份额,春节动销普遍实现个位数及以上的增长、优势区域动销增长能达双位数及以上,整体表现超出节前预期。

汾酒:浙江渠道反馈青30表现较好,青花20走势平稳、批价有所回升。河南渠道反馈任务小幅增长,春节动销略有小个位数缺口,青20批价略有回升,终端普遍去库存、压货意愿低,库存天数同比下降较多,老白汾表现相对更优,回款进度基本同比持平。江苏渠道反馈青花占比仍有提升空间,受消费环境影响较大,区域内竞争激烈,今年目标有所增长,重点推动青花20、腰部产品、以及渠道下沉来实现增长。动销上青20较稳、玻汾有增长。终端库存去化。山东渠道反馈回款进度好于去年同期,终端库存较去年开始去化意愿增强后进一步去化,动销看青20预计稳中有增、玻汾有增长,腰部产品不少区域起势。结论:此次春节旺季经销商回款进度普遍与去年同期持平,执行进度略慢于去年同期,多数区域合同量小幅增长。渠道库存整体良性、同比进一步去化。春节期间动销较前期有所回暖,我们预计整体动销较平稳。

泸州老窖:回款进度慢于去年同期,库存同比基本持平,挺价策略下高度国窖动销压力较大。今世缘:回款进度慢于去年同期,库存同比基本持平,受益宴席场景带动,中低价位酒譬如淡雅动销表现良好,预计有双位数以上增长,开系列略承压。洋河股份:回款进度慢于去年同期,库存同比下降,节日大众消费刚性,海之蓝、天之蓝动销表现良好,预计有双位数以上增长,水晶梦和梦6+下滑。迎驾贡酒:回款进度慢于去年同期,库存同比增长,预计洞9动销表现良好,洞16相对承压。古井贡酒:回款进度慢于去年同期,对终端支持力度持续加大。库存同比有增长。从终端出货口径看、优势市场古8古16等大单品动销平稳。

春节期间全国餐饮和零售消费稳中有增,假日消费潜力持续释放。根据商务部数据,2026年春节假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%。假期前三天,商务部重点监测的78个步行街(商圈)客流量、营业额比去年假期前三天分别增长4.5%和4.8%。服务消费方面,假期前三天,重点平台国内游消费增长4.5%,重点平台租车出行订单量增长26%。商品消费方面,智能产品需求旺盛,商务大数据显示,假期前三天,重点平台智能穿戴设备销售额增长19.7%,其中智能眼镜增长2.5倍,智能血糖仪增长48.6%。海南离岛免税销售较快增长,假期前四天,海南离岛免税销售额达9.7亿元,增长15.8%。

2、 食品饮料行业本周表现

本周(2月9日-2月14日,下同)食饮板块跌幅靠前,申万食品饮料行业指数(801120.SL)本周区间涨跌幅为-2.51%,在30个申万一级行业中位列第29,跑输沪深300指数2.22个百分点,当前行业动态PE为21.65。

本周食饮行业的子板块均下跌,肉制品、保健品和烘焙食品跌幅相对较小。

从个股角度看,食饮板块本周13只个股收涨,涨幅前5分别为莲花健康(+9.42%)、海南椰岛(+4.74%)、养元饮品(+3.87%)、西麦食品(+3.37%)、紫燕食品(+3.31%)。

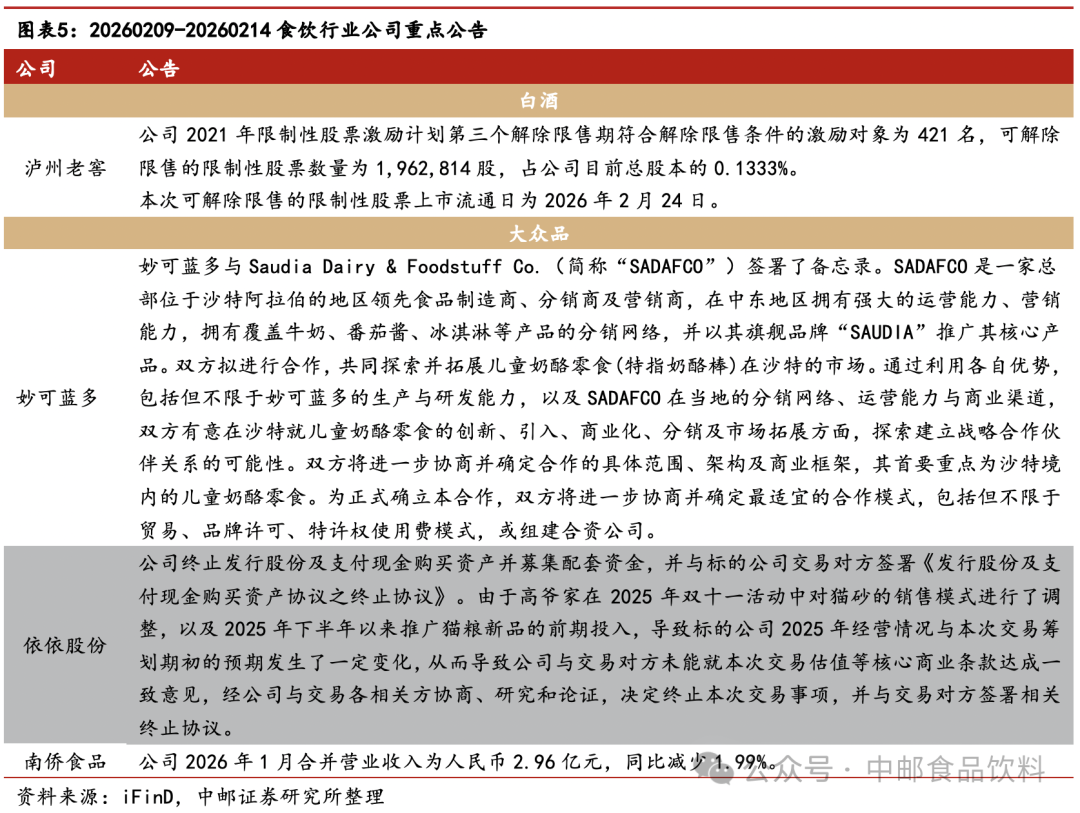

3、本周公司重点公告

4、本周行业重要新闻

5、食饮行业周度产业链数据跟踪

6、风险提示

需求复苏不及预期的风险:国内经济形势整体向好,但需求仍处于弱复苏阶段,导致部分地区消费需求波动并影响相关行业及公司营收增长。

行业竞争加剧的风险:若行业竞争加剧,出现价格战等现象,公司盈利能力将受到影响。

食品安全的风险:食品安全事件将影响消费者信心,将相关行业和公司造成影响。

成本波动的风险:食饮行业中原材料、能源等成本波动将增加公司盈利不确定性。

证券分析师:蔡雪昱

E-MAIL:caixueyu@cnpsec.com

证券投资咨询执业资格证书编码:

S1340522070001

证券分析师:张子健

E-MAIL:zhangzijian@cnpsec.com

证券投资咨询执业资格证书编码:

S1340524050001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻