炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《电鳗财经》电鳗号/文

在资本市场,高溢价收购常被视为一场豪赌,而莎普爱思近期以24倍溢价收购关联资产的举动,却让这场赌局蒙上了一层迷雾。

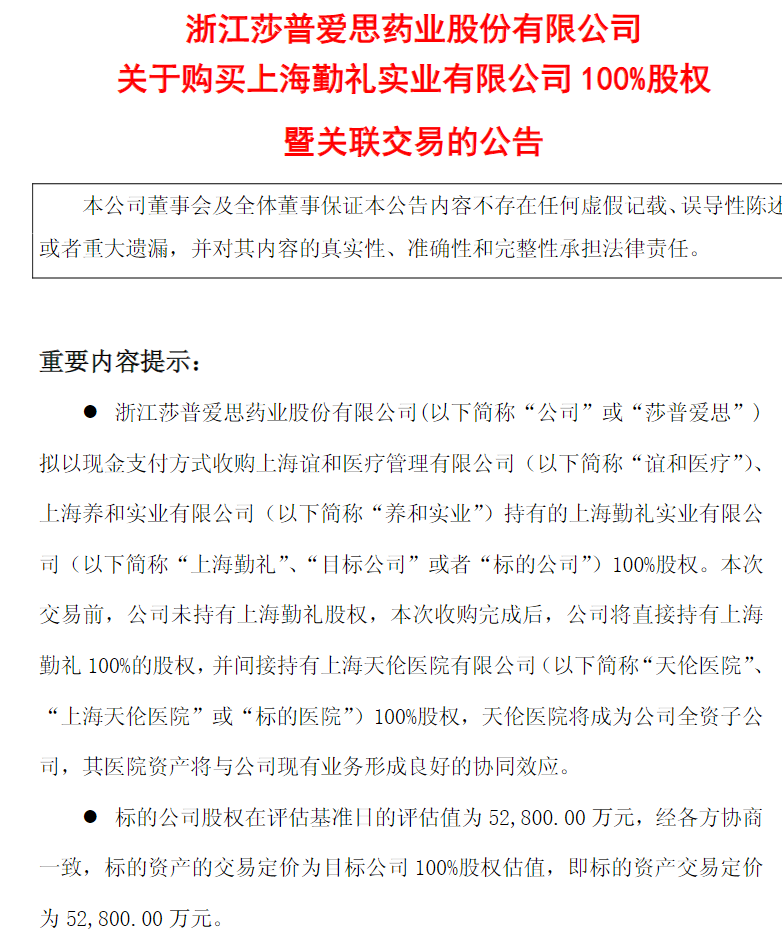

3月17日晚间,莎普爱思发布公告披露,公司拟以5.28亿元现金收购公司控股股东及其一致行动人持有的上海勤礼实业有限公司(以下简称上海勤礼)100%股权。

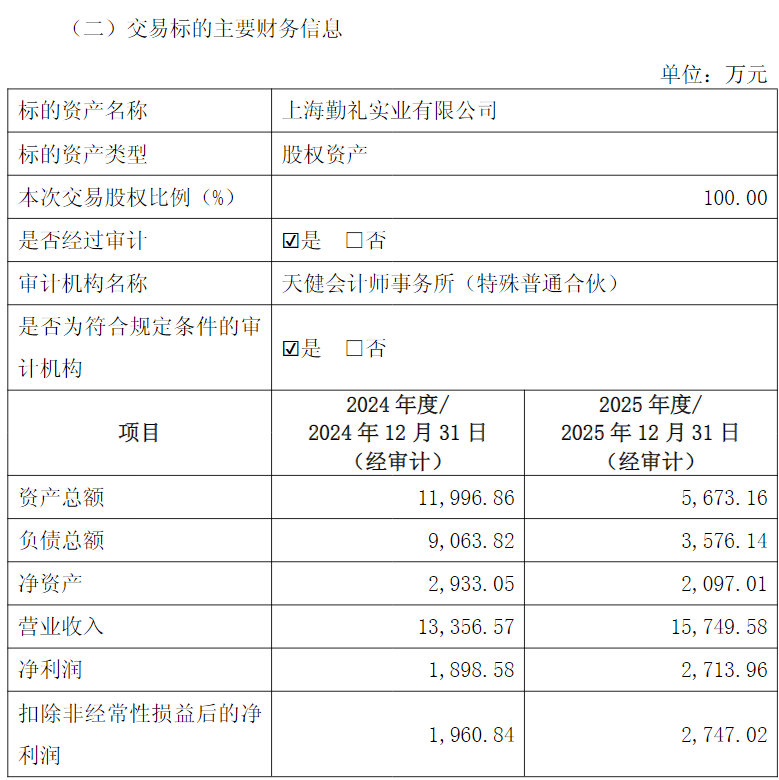

此次并购的标的资产上海勤礼实业成立于2022年,法定代表人为林弘立,2024年至2025年,该公司分别实现营业收入1.34亿元、1.57亿元,对应净利润1898.58万元、2713.96万元。

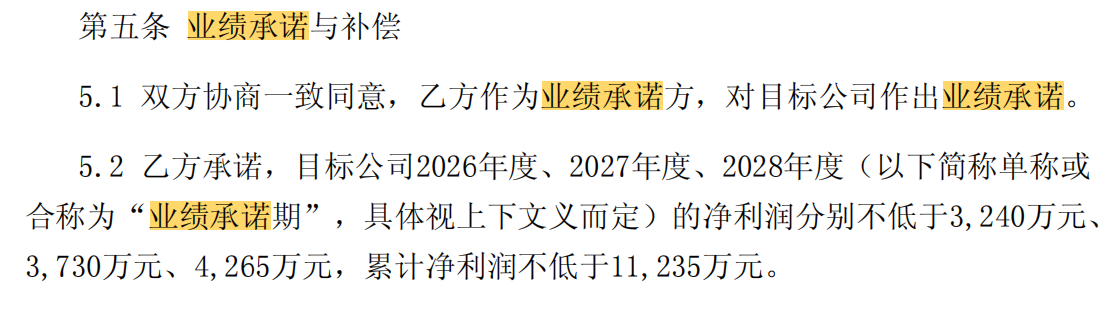

此次并购的业绩承诺是,上海勤礼2026年至2028年的净利润将分别不低于3240万元、3730万元和4265万元,三年累计不低于1.12亿元,业绩承诺相比2024年、2025年明显增长。

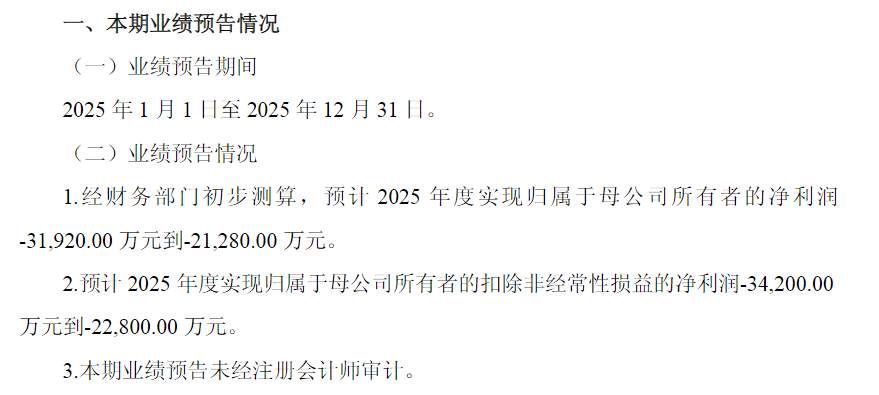

莎普爱思1月29日发布的2025年业绩预告显示,预计2025年归母净利润亏损2.13亿元到3.19亿元,上年同期亏损1.23亿元。

莎普爱思表示,亏损主要因两家医院商誉减值计提等拖累。受外部宏观经济、行业竞争格局加剧等影响下,公司结合内外部环境与下属两家医院实际及预期经营情况、医疗行业政策变化等综合因素考虑,基于谨慎性原则,对两家医院形成的商誉计提了商誉减值准备,对本报告期业绩造成较大影响,是导致本期业绩预亏的主要原因。

公告显示,此次溢价率高达24倍。即上海勤礼净资产账面价值为2097.46万元,而评估值则达到5.28亿元,增值率高达2417.87%。

此次交易完成后,上海勤礼将成为莎普爱思的全资子公司,纳入合并报表范围。上海勤礼全资子公司天伦医院是按照全科医院标准创建,集医疗、预防、保健为一体的现代化综合医院,科室齐全,盈利能力突出。莎普爱思将根据天伦医院的优势进行资源整合,同时导入公司优秀的管理模式,实现公司与标的医院之间资源共享和优势互补。

此次交易完成后,天伦医院将通过资本市场运作有效提高自身的品牌知名度和社会影响力,同时将借助莎普爱思的融资渠道,快速扩大自身的业务规模,抢占医疗服务行业市场。医院由于本身的特点决定了其具有经营较为稳定、抗周期性强,现金流较好等优点,有利于增强莎普爱思盈利能力和抗风险能力。

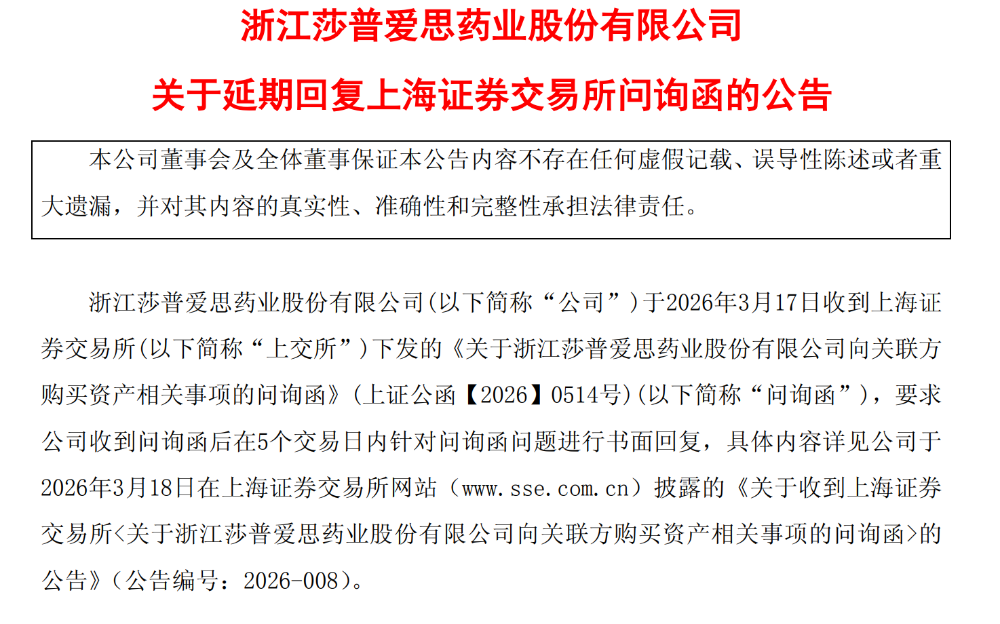

上述交易也引起了交易所的关注,2026年3月17日,莎普爱思收到上交所下发的《关于浙江莎普爱思药业股份有限公司向关联方购买资产相关事项的问询函》,要求公司收到问询函后在5个交易日内针对问询函问题进行书面回复。

此外,莎普爱思发布公告称,公司收到问询函后高度重视,积极组织相关人员对问询函涉及的问题进行逐项回复。截至公告披露日,公司及中介机构对回复内容尚需进一步核查和完善,为确保回复内容的真实、准确、完整,经向上海证券交易所申请,公司将延期回复问询函,延期时间不超过5个交易日。

《电鳗财经》将继续关注后续发展。

《电鳗快报》

>>>查看更多:股市要闻