炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:兴证策略

3月‘本土机构投资者调查’核心总结

整体看,大势上市场在当前位置不悲观,上证指数3700-3800点为共识性底部区域。但实际加仓的意愿并不强烈,维持现有仓位调结构仍是主流选择,这主要与当前地缘冲突悬而未决、以及由此可能引发的滞涨甚至衰退风险担忧较为普遍有关。

不过从全年收益率预期与盈利增长预期看,当前仍均维持在5%-10%,且对今年国内经济增长多数保持中性判断,说明市场认为中期维度地缘和油价并不会造成较为显著的实质性冲击,更倾向于理解为短期扰动,未来一个月油价中枢维持在90-100美元/桶、4月底或5月特朗普访华前地缘冲突缓和、年内联储至少会降息一次是当前市场预期的基准情形。

结构上,未来一个月保持均衡配置,做多新旧能源是当下市场最强共识,对于一季报,算力链、先进制造与上游资源品景气共识较强。

参与调查的投资者画像

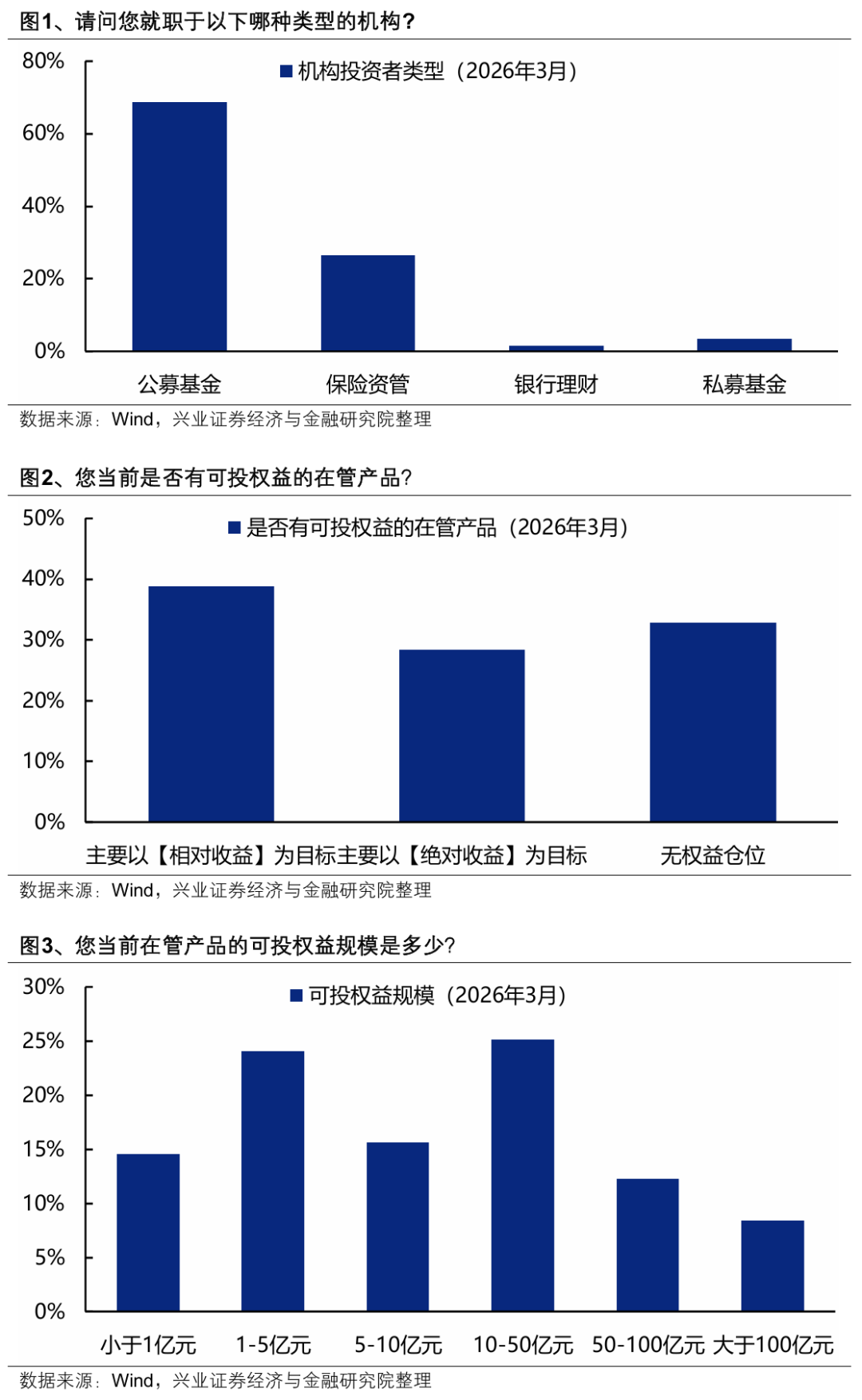

本期为首次调查,于3月23日至3月25日进行,期间共有260+位来自140+家本土核心投资机构的基金经理、投研领导、总量研究员参与。

从投资者类型看,69%来自公募基金、26%来自保险资管,5%来自银行理财与私募基金。

从投资目标看,39%主要以【相对收益】为目标、28%主要以【绝对收益】为目标,其余为暂无在管权益产品或无权益仓位。

从可投权益规模看,百亿基金经理占比8.4%、50-100亿占比12.3%、10-50亿占比25%,10亿以下占比54.2%。

大势上不悲观

3700-3800点是共识性底部区域

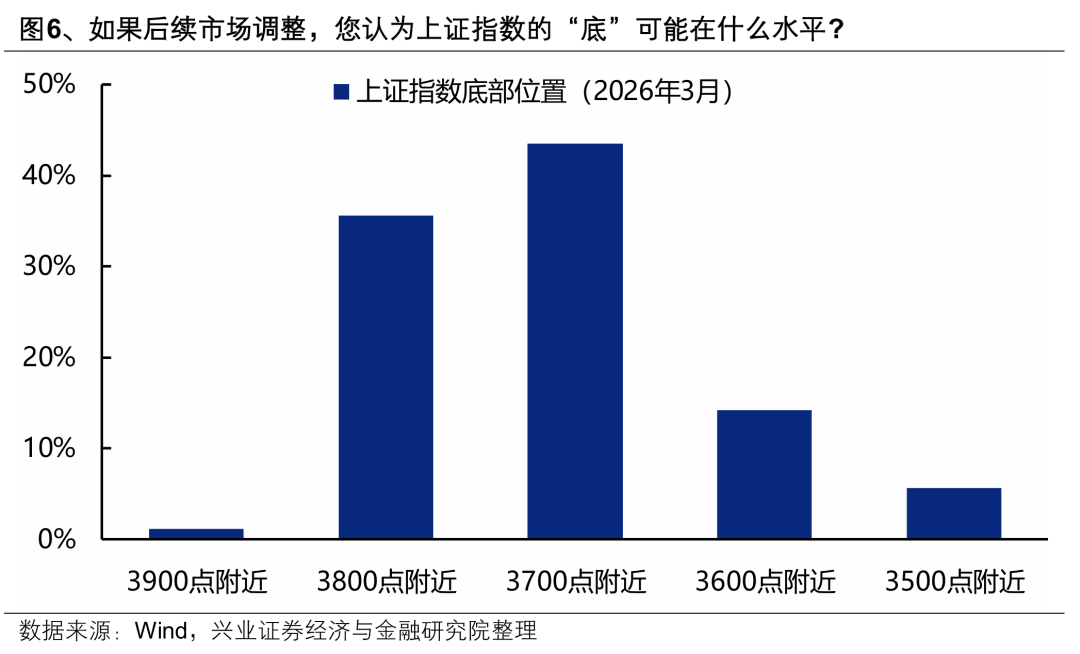

(一)底部位置:大多数投资者认为上证指数的底部位置在3700-3800点附近

大多数机构投资者认为上证指数的底部位置在3700-3800点附近。认为上证指数底部位置在3800点附近的比例为36%,在3700点附近的比例为43%。

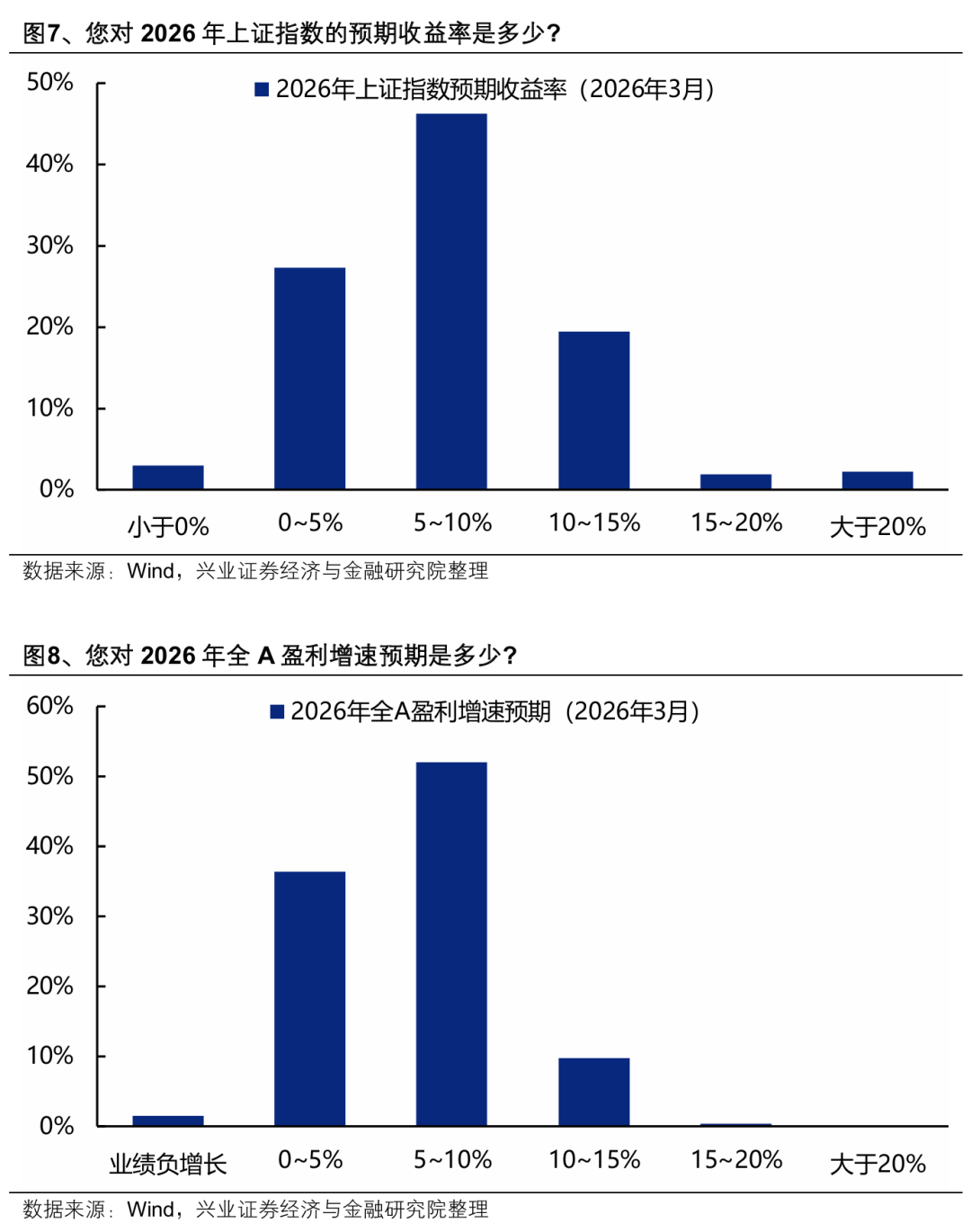

(二)预期收益:全年预期收益率5%-10%,盈利增长将成为今年收益的主要贡献

市场对全年上证指数收益率的主流预期与盈利增速的主流预期均在5%-10%,指向多数投资者对今年A股估值扩张空间的预期正在收敛,盈利增长将成为今年收益的主要贡献。

整体权益仓位水平不高

未来一个月维持现有仓位调结构是共识

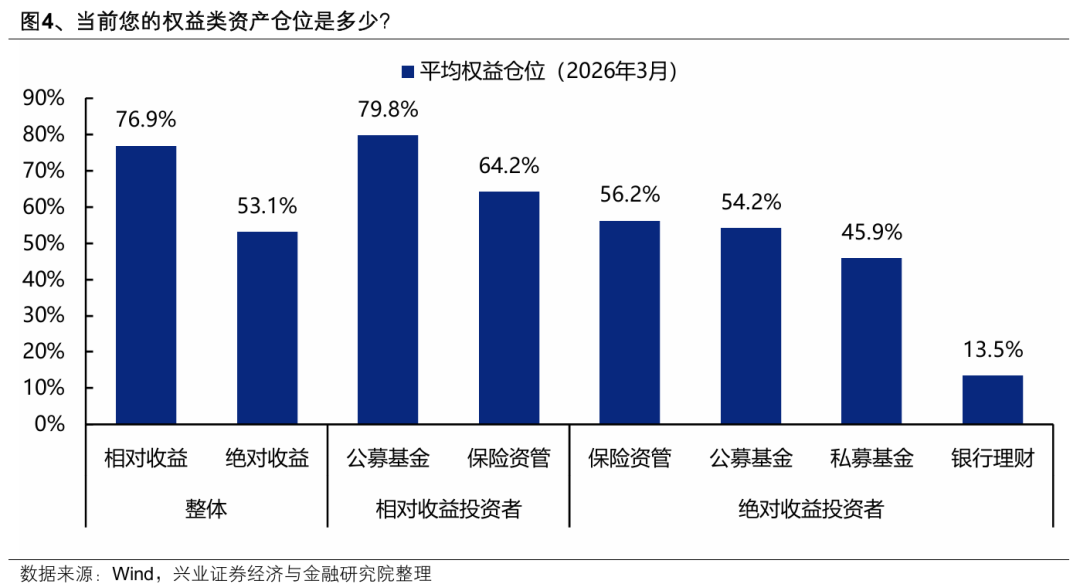

(一)权益仓位:相对收益资金平均仓位76.9%,绝对收益资金平均仓位53.1%

相对收益投资者:当前平均权益仓位76.9%,其中公募基金平均权益仓位为79.8%,保险资管平均权益仓位为64.2%。

绝对收益投资者:当前平均权益仓位53.1%,保险资管平均权益仓位为56.2%、公募基金平均权益仓位为54.2%、私募基金平均权益仓位为45.9%、银行理财平均权益仓位为13.5%。

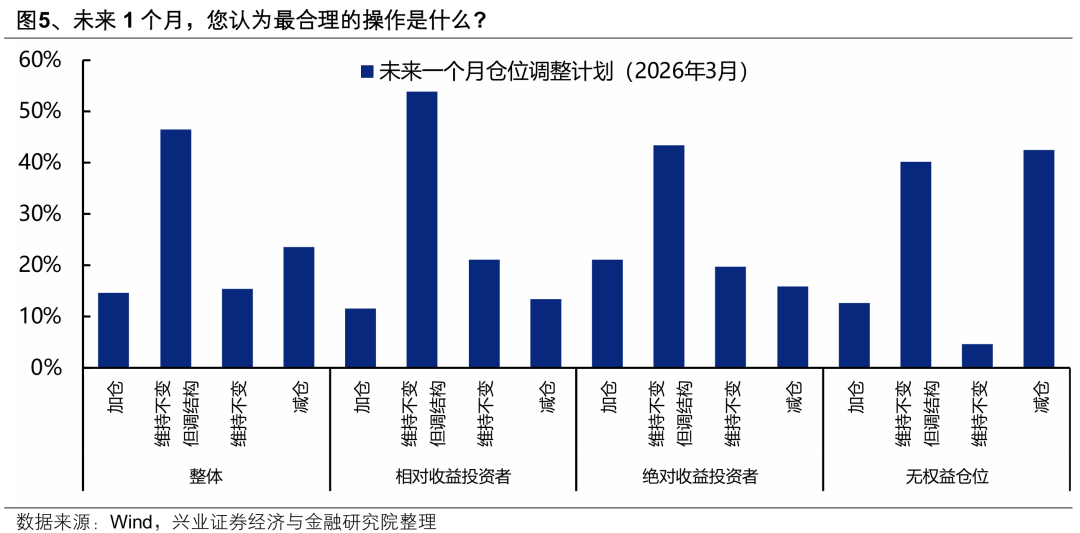

(二)调仓计划:加仓意愿不强,未来一个月更加注重仓位结构的调整

未来一个月认为可以“维持仓位不变,但需要调整结构”是相对收益投资者(54%)与绝对收益投资者(43%)的共识;此外,整体看加仓意愿不强,绝对收益投资者的倾向于“加仓”的比例(21%)要高于相对收益投资者(12%);而对于目前无权益仓位/无在管权益产品的投资者,未来一个月认为更应该“减仓” (43%)或调整结构(40%)。

均衡配置、做多新旧能源

是当前A股共识度最高的交易

看好算力、先进制造、资源品一季报超预期

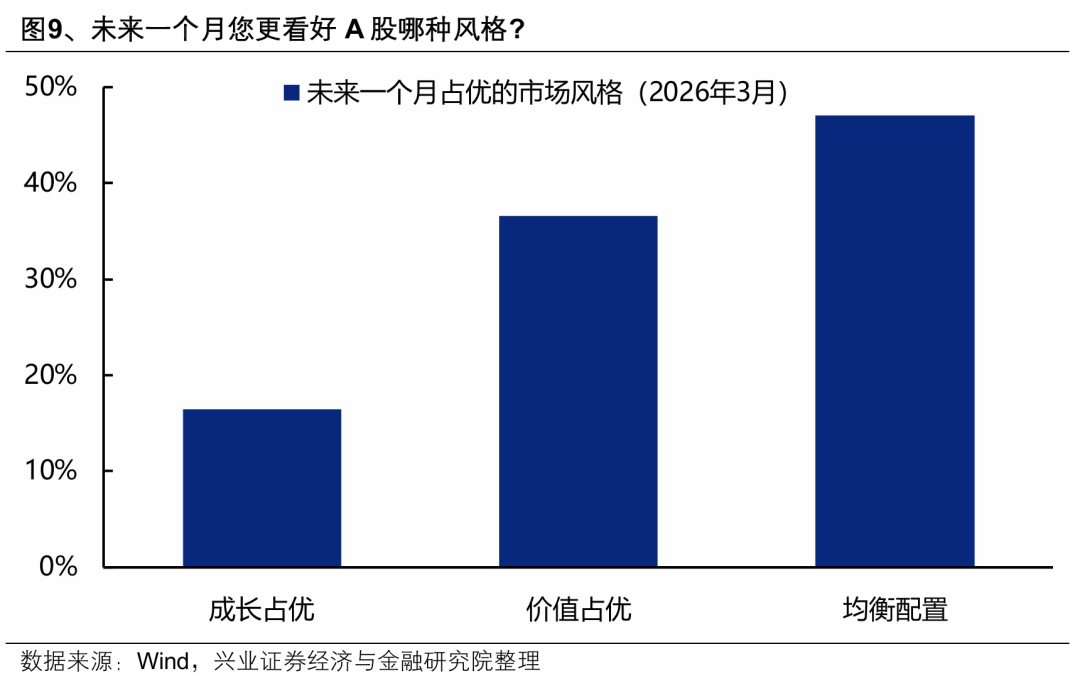

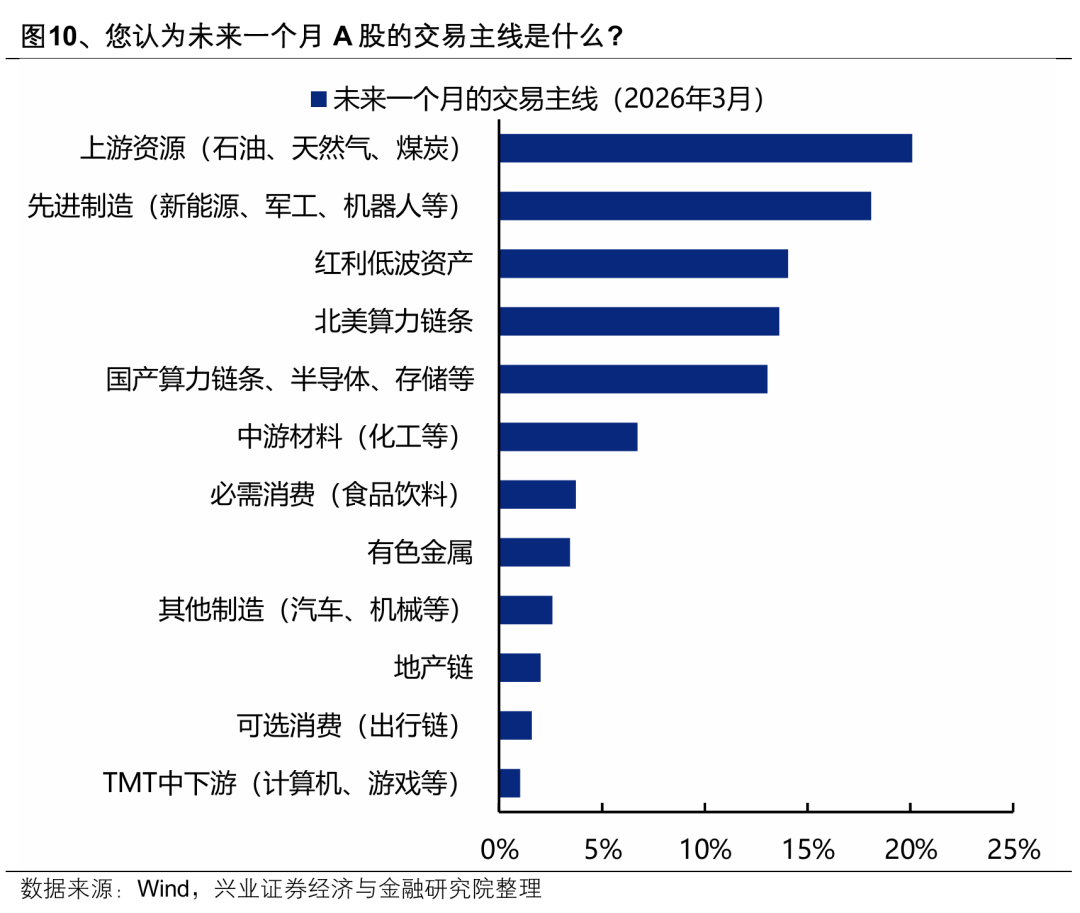

(一)风格与行业配置:做多新旧能源是当前A股共识度最高的交易

对于未来一个月的市场风格,多数机构投资者认为应该均衡配置(47%),其次为价值占优(37%),认为成长占优的比例偏低(16%)。

做多上游资源(石油、天然气、煤炭)是当前A股共识度最高的交易,(20%),其次为做多新能源(18%)。其余共识度较高的交易为做多红利低波资产(14%)、做多北美算力链条(14%)、做多国产算力链条(13%)

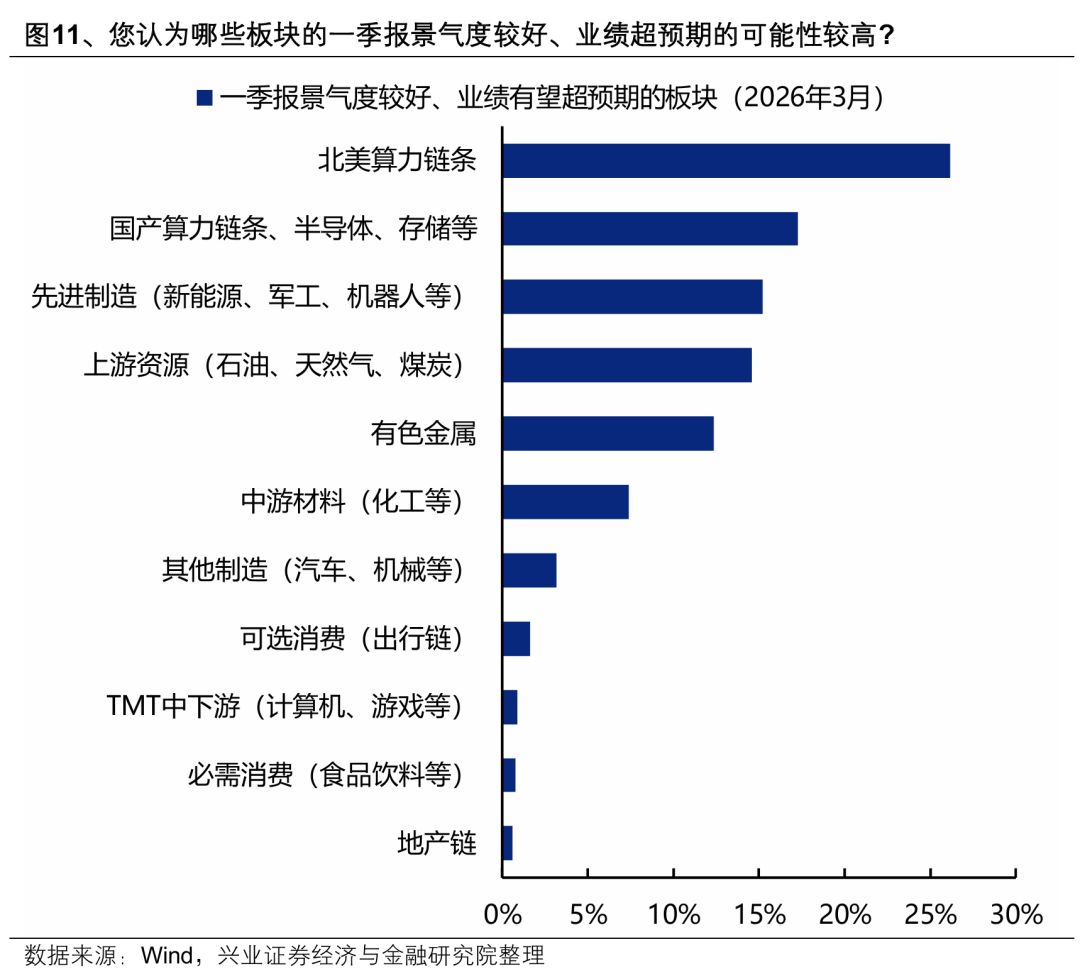

(二)财报预期:算力链、先进制造与上游资源一季报景气共识较强

当前机构投资者对一季报业绩共识最强的高景气方向是北美算力链条(26%),其次为国产算力链条、半导体、存储等(17%)、先进制造(新能源、军工、机器人等)(15%)、上游资源(石油、天然气、煤炭)(15%)和有色金属(12%)。

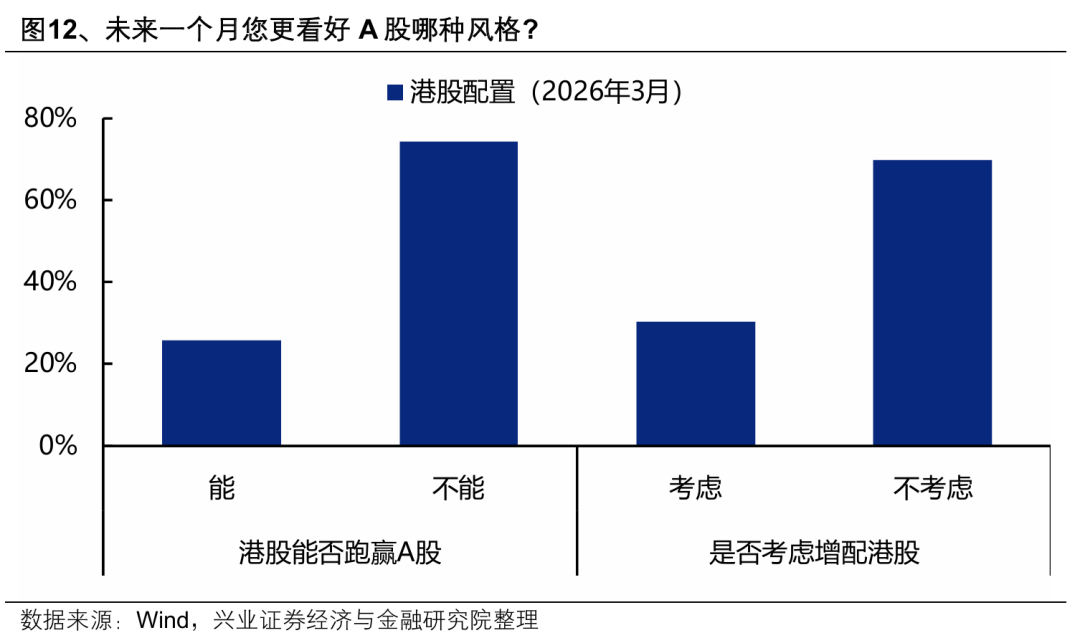

(三)港股:多数投资者认为今年港股较难跑赢A股,暂不考虑增配

大多数机构投资者认为今年港股较难跑赢A股(74%),当前暂不考虑增配港股(70%)。

经济增长预期中性,价格变化预期偏强

联储今年将降息一次或不降息,不会加息

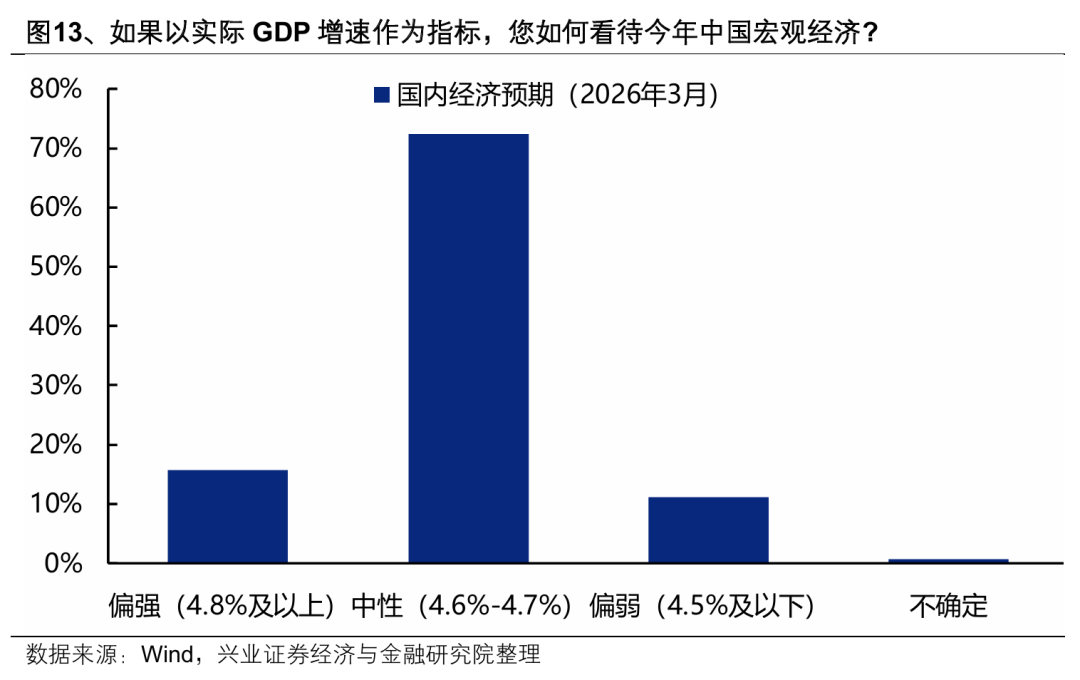

(一)总量经济:经济增长预期中性,价格变化预期偏强

大多数机构投资者认为今年国内宏观经济增长将保持中性(4.6%-4.7%)(72%)。

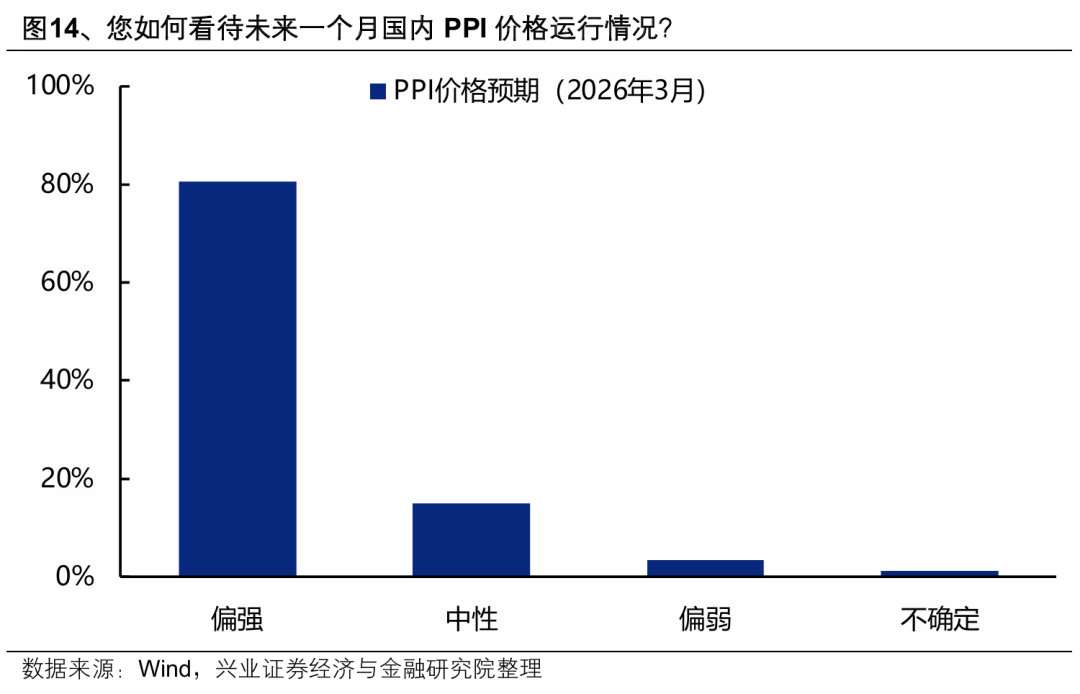

大多数机构投资者判断未来一个月国内PPI价格运行偏强(80%)。

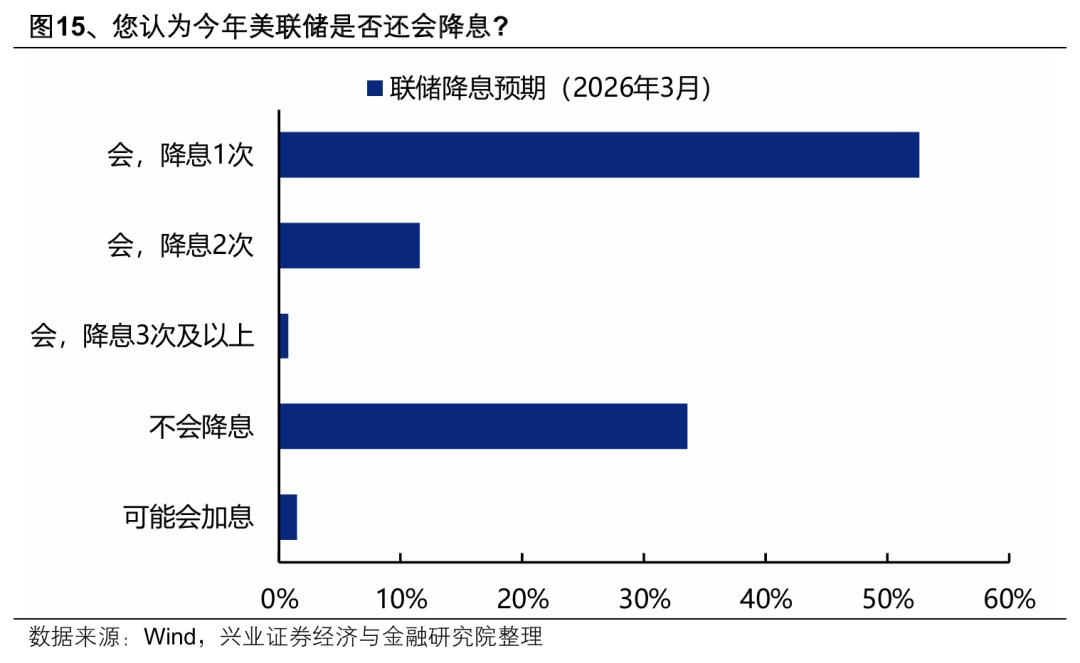

(二)流动性:多数投资者预期今年美联储将降息一次或不降息,不会加息

大多数机构投资者预期今年美联储将只降息一次(53%)或不降息(34%),认为可能会加息的比例较低(1%)。

大多数机构投资者对于国内央行也是预期将只降息一次(49%)或不降息(47%),认为可能会加息的比例较低(1%)。

地缘担忧较普遍

预期未来一个月油价中枢90-100美元/桶

4月底或5月特朗普访华前缓和是基准情形

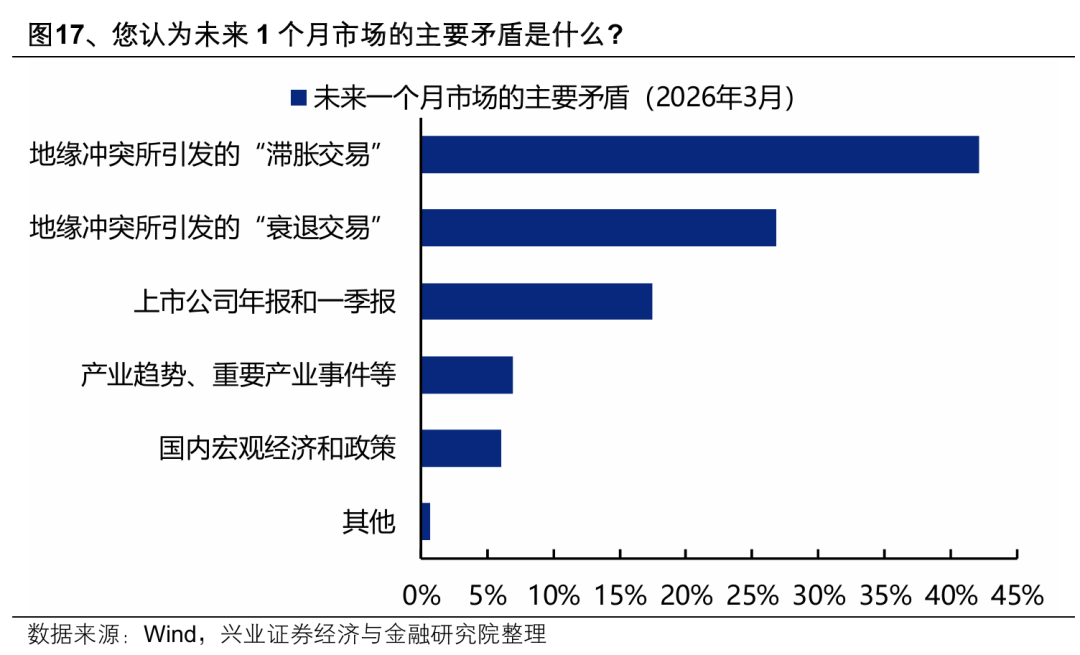

(一)市场主要矛盾与风险:对地缘冲突的关注和担忧较为普遍

地缘冲突所引发的“滞涨交易”(42%)和“衰退交易”(27%)是多数机构投资者认为未来一个月市场交易的主要矛盾,年报和一季报也关注度较高(17%)。

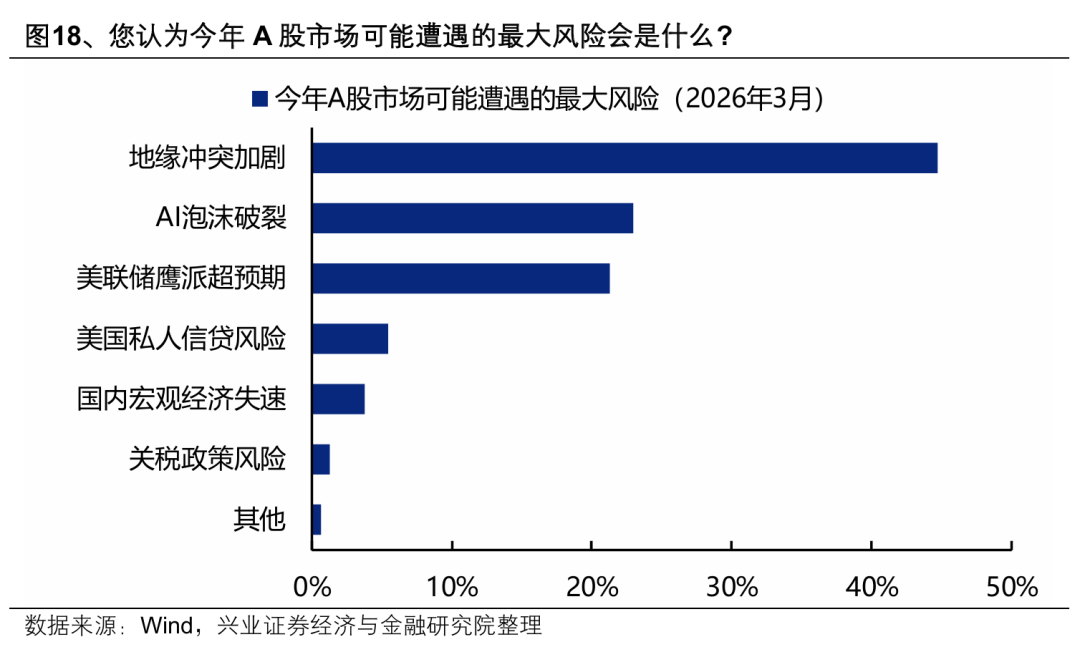

地缘冲突加剧(45%)、AI泡沫破裂(23%)和联储鹰派超预期(21%)是当前市场认为今年A股可能遭遇的最主要风险 。

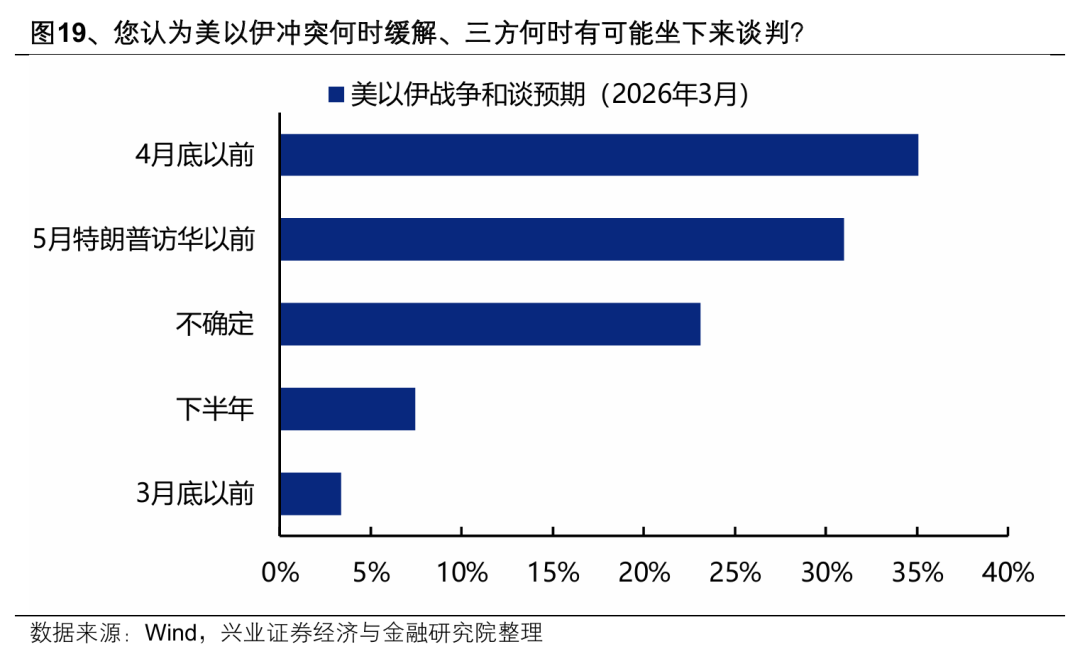

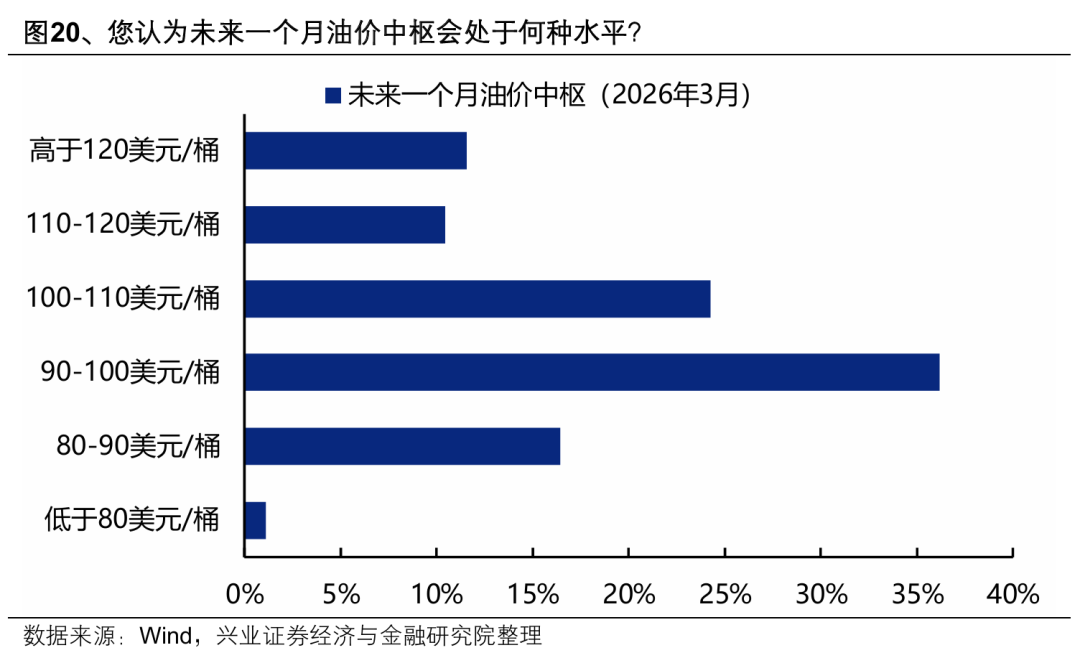

(二)地缘与油价:未来一个月油价中枢预期在90-100美元/桶,4月底或5月特朗普访华前冲突缓和是基准情形

多数机构投资者认为美以伊冲突有望在4月底(35%)或5月特朗普访华以前(31%)迎来缓和。

认为未来一个月油价中枢在90-100美元/桶(36%)和100-110美元/桶(24%)的机构投资者比例较高。

>>>查看更多:股市要闻