文章来源:债市观察

关键词:北京的信托公司,广州的券商巨头。

两个金融巨头之间,爆发一场惊天之战。

今年5月底上网公开的一份裁判文书显示:

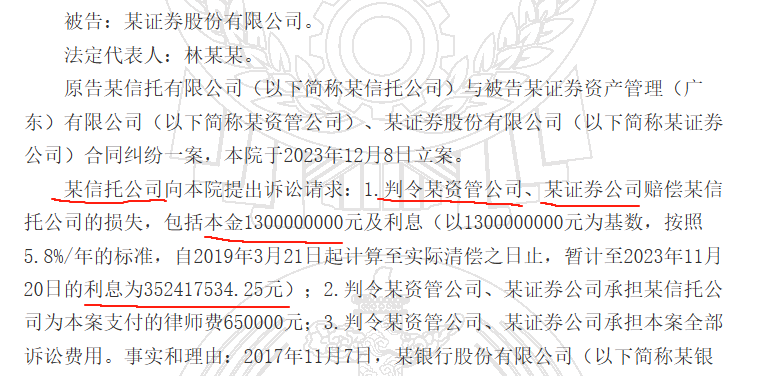

某信托公司,起诉某证券股份有限公司、某证券资产管理(广东)有限公司,索赔金额:本金13亿元,利息3.52亿元,总计16.52亿元。

判决书呈现:

原告信托公司,所在地在北京,当时的法人代表,姓李。

被告的某证券公司,注册地在广州,法人代表,姓林。

被告的某资管公司,注册地在珠海,法人代表姓秦。

2024年4月3日,北京金融法院做出判决,该案移送广州中院处理。

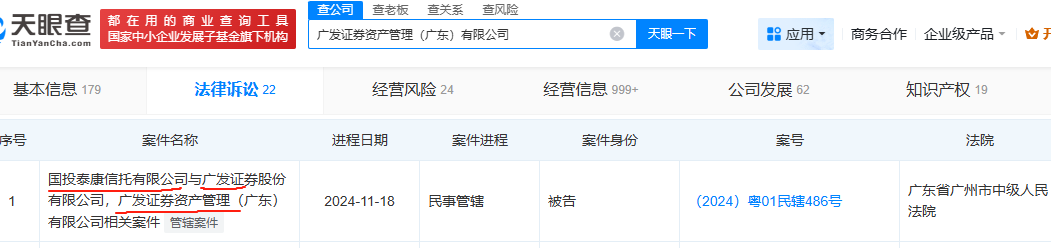

题外话——天眼查显示,7个月后,2024年11月18日,广州中院审理了一起某信托有限公司起诉某证券股份有限公司、某证券资产管理(广东)有限公司的案件。

广州中院这起案件的两个被告的注册地分别是广州和珠海,法人代表分别姓林和姓秦。而起诉方-某信托公司的注册地刚好在北京,之前的法人代表正好姓李。

以上或许,仅仅只是巧合。

所以,裁判文书里,被信托公司索赔16.52亿的,到底是哪家券商和资管公司?

01

信托公司索赔16.52亿

裁判文书显示,北京的这家信托公司在起诉中,呈现了事情的初步脉络:

2017年11月7日,该信托公司接受某银行的资金,成立了一款“XXX637号单一资金信托”。信托资金用于认购某资管公司的“XXX162号股票定向资产管理计划份额”。该定向资产管理计划,用于参与股票的质押式回购交易。

资金端的业务链条是:

13亿银行资金——进入某信托公司的637号单一信托——认购某资管公司的162号定向资管计划——参与股票质押回购。

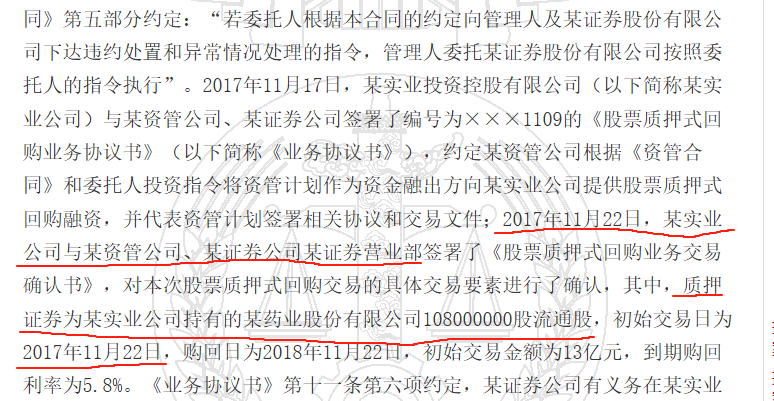

项目端这边,某实业投资控股有限公司(简称:某实业),与某资管公司,某券商展开股票质押式回购,将手中的1.08亿股股票,质押给某资管公司。交易金额13亿元,到期回购利率为5.8%。

(先剧透一下,基本可以确认——质押方就是上市公司康美药业的原大股东康美实业投资控股有限公司,质押的股票就是康美药业股票。)

项目端的业务链条是:

康美实业质押1.08亿股康美药业股票——向某资管公司融资13亿——到期后应由康美实业还本付息、解除质押拿回1.08亿股。

而从判决书来看,当初某资管公司给康美实业做股票质押融资的资金来源,不是自有资金或券商的资金,而是通过银行资金——单一信托——资管计划层层嵌套,最顶层实际来自银行资金打包成的信托计划。

裁判文书显示,这笔交易初始交易日2017年11月22日,约定的购回日2018年11月22日。

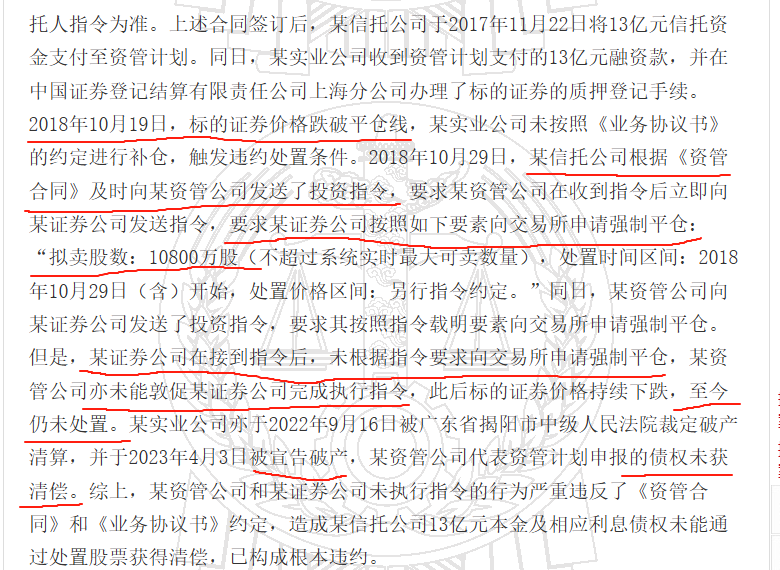

一年之后,2018年10月19日,质押的股票价格跌破平仓线,某实业公司(注:康美实业)未按约定进行补仓。10月29日,信托公司向某资管公司发送投资指令,要求:

该资管公司收到指令后,立即向某证券公司发送指令,要求某证券公司向交易所申请对股票强制平仓。

但是,事情后来急转之下,不可收拾,信托公司起诉时说:

1、证券公司接到指令后,未根据指令要求,向交易所申请强制平仓,资管公司亦未能敦促某证券公司完成执行指令。

2、质押的股票价格持续下跌。

3、质押股票的某实业公司于2022年9月16日被广东省揭阳市中级人民法院裁定破产清算,并于2023年4月3日被宣告破产。

4、某资管公司代表资管计划申报的债权,未获得清偿。

——这就导致13亿的信托资金出现了损失。所以该信托公司在起诉中认为:

某资管公司和证券公司未执行指令的行为,严重违反了《资管合同》和《业务议书》约定,造成某信托公司13亿元本金及相应利息债权未能通过处置股票获得清偿,已构成根本违约。

在判决书中,北京金融法院作出判决:

经查明,本案被告某资管公司、某证券公司住所地分别为广东省珠海市和广东省广州市,且原告某信托公司起诉时确定的标的额为16亿余元,故广东省珠海市中级人民法院和广东省广州市中级人民法院对本案均有管辖权。

考虑到本案原告某信托公司起诉的主要理由系认为被告某证券公司在接到指令后未向交易所申请强制平仓导致发生损失,故本案移送广东省广州市中级人民法院处理。

北京金融法院做出管辖权判决的时间是2024年4月3日。

依然是题外话-天眼查显示,7个月后,2024年11月18日,广州中院开庭审理了一起国投泰康信托有限公司起诉某证券股份有限公司、某证券资产管理(广东)有限公司的案件。

这或许仅仅只是巧合。

02

解谜游戏

上文已经提前剧透:被质押的股票,是上市公司康美药业,质押方,应是康美药业的原股东康美实业投资控股有限公司,原因如下:

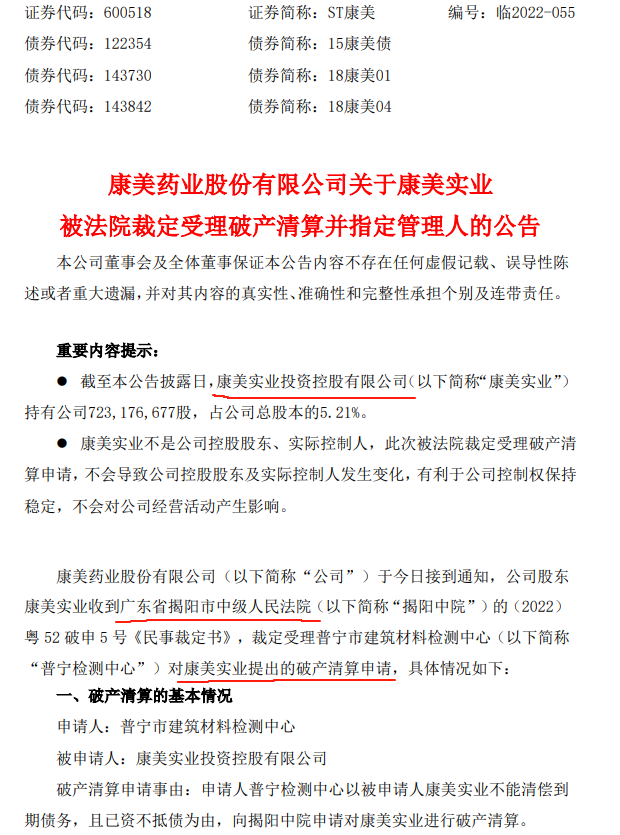

裁判文书中说:质押股票的某实业投资控股公司,于2022年9月16日被广东省揭阳市中级人民法院裁定破产清算。

康美药业2022年9月16日晚间在上交所公告,其股东康美实业投资控股有限公司被揭阳中院裁定破产清算。

康美实业的名称后缀:“实业控股有限公司”,破产裁定时间9月16日,涉及的法院揭阳中院,都完全一致。

另外,裁判文书显示,这笔交易初始交易日2017年11月22日,约定的购回日2018年11月22日。涉及到股票1.08亿股。

康美药业同样在上交所公告,其股东康美实业在2017年11月22日将持有的1.08亿股,开展股票质押回购交易。

交易的时间11月22日,质押的股票数量1.08亿股,也都刚好对得上。

所以,项目端的涉事方,除了是康美实业质押1.08亿股康美药业股票外,应该找不出第二种可能。

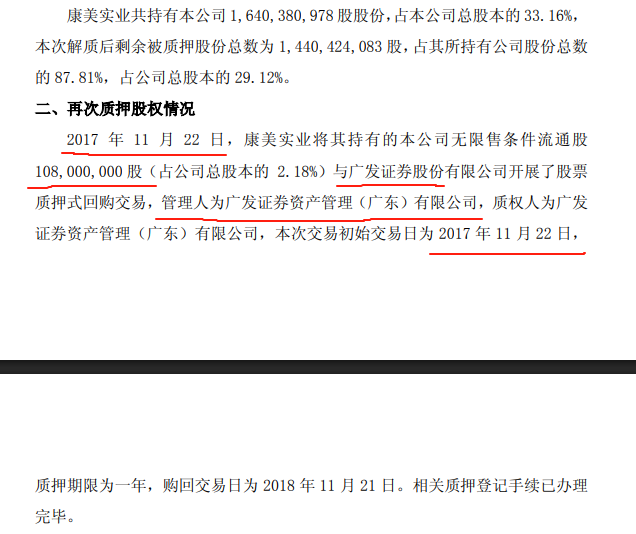

据康美药业的公告显示,康美实业2017年11月22日这笔1.08亿股股票质押回购交易的交易,参与方是广发证券(注册地在广州),管理人为广发证券资产管理(广东)有限公司(注册地在珠海)。

依然是那个题外话——天眼查显示,国投泰康信托公司2024年11月在广州中院起诉的是:广发证券公司和广发证券资产管理(广东)有限公司。

以上仅是公开信息呈现的情况,这里不作关联与论断。

所以,裁判文书里,原告某信托公司到底是哪一家?被告的某证券股份有限公司、某证券资产管理(广东)有限公司到底又是谁?

这个谜底非常非常难解。

03

强制平仓是什么后果

裁判文书中提到,2018年10月19日,质押的股票价格跌破平仓线,某实业公司未按约定进行补仓。10月29日,信托公司向某资管公司发送投资指令,要求强制平仓。

股价行情显示,2018年10月16日起,康美药业突然跌停,此后连续三个跌停板,股价从21.09元/股,跌到10月29日收盘的12.23元/股。10月29日盘中,最低曾跌到11.83元/股。

当初质押的1.08亿股,质押融资13亿元,每股的成本线为12.037元。股价盘中跌到11.83元,就跌破了成本线,因此触发了信托公司发出的强制平仓指令。

按裁判文书所说,该信托公司认为,某证券公司接到指令后,未根据指令要求,向交易所申请强制平仓,某资管公司亦未能敦促某证券公司完成执行指令。

这又是为什么?

复盘整个事件,可以看到:

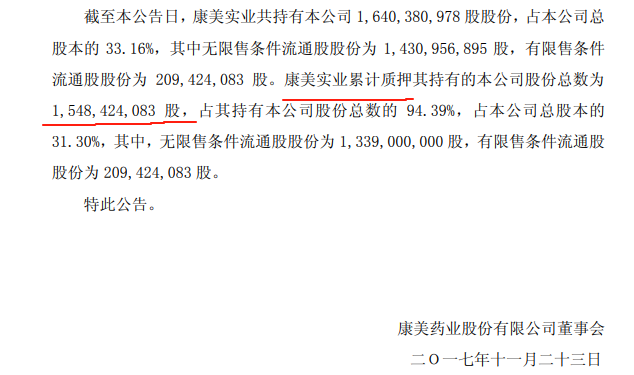

第一个细节:公告显示,2017年11月22日的时点上,康美实业质押的康美药业股票数量是15.48亿股,占总股本的31.3%,市值超过300亿,如果按照12元/股的融资价格,股票质押融资金额至少超过100亿。

其中有超过6亿股(包括11月22日的1.08亿股)发生在11月和12月,成本线都应该与1.08亿股的成本线12.037元接近。

2018年10月29日这一天,康美药业股价一度跌破12元,这击穿的不光是1.08亿股的成本线,也差不多是同一时期质押的另外5亿股的成本线。

第二个细节:从公开资料可以看到,康美药业那段时间的股权质押,很多是某证券公司和它的资管子公司-某证券资产管理(广东)有限公司做的(另有一部分是未走券商通道,直接质押给其他金融机构)。

如今看来,某证券公司和某资管为康美实业做股权质押,用的大多不是自有资金,而是来自银行-信托的理财资金,打包成的资管计划。

如果这单1.08亿的股票质押,某资管公司按照其委托人(某信托公司)的指令推动某证券公司进行强制平仓,那么其它股票质押背后的实际出资方,同样也会发出强制平仓的指令,资管公司和证券公司将不得不强制执行。

结果就是,突然抛出来强制平仓的几亿股,将康美药业的股价直接干崩。一旦执行强制平仓,这个局无解。

事实上,这个恐怖的结果在10月29日没有发生。康美药业的股价在10月29日之后硬是横盘了一个月,才缓步下行、逐渐跳水。

所以1.08亿股跌破平仓线,但没有执行强制平仓的事情,在当时那批质押的康美药业股票中,可能并不是孤例。

第三个细节:按照裁判文书中的说法,这1.08亿股质押的股票,在2018年10月29日某信托公司发出强制平仓指令后,一直没有执行处置。直到某实业公司2023年4月3日被宣告破产,资管公司代表资管计划申报的债权也未能获得清偿。

上市公司康美药业虽然重整,股价现如今依然只在2-3元的区间,资管计划背后信托公司的13亿本金,如果持股不动到现在,不是腰斩、膝斩,而是脚踝斩。

这里要注意,上市公司康美药业,现在已经重整成功。但涉及本案破产清算的,不是上市公司康美药业,而是其原股东康美实业。关于这1.08亿质押,与康美实业发生债权债务关系的,是资管公司的资管计划,而不是信托公司。

由于信托公司的信托资金认购的是资管计划,出事后,信托公司能够按合同直接起诉的对象,只能是发生直接业务关系的某资管公司和不执行强制平仓指令的某证券公司。

第四个细节:回看当初康美药业的公告:大股东康美实业当时质押的康美药业股票数量是15.48亿股,初步测算,背后如果平均按12元/股的价格融资,涉及的资金超过百亿。

从某券商巨头后面几年的年报来看,它和它的注册在珠海的资管子公司,并没有因为康美的多笔股权质押业务遭遇大额的投资损失或资产减值,每年依然保持了良好的盈利数据。

显然,该券商几乎没有拿大额的自有资金参与康美的股票质押回购。参与股票质押的实际资金来源,可能很多都是某信托公司这样的金融机构。

股票质押方康美实业在2023年4月3日被宣告破产,资管计划申报债权未获得清偿,这意味着:股票质押融资的出资方资金遭遇损失,这个结果认定,从2023年4月3日往后,已经可以逐步确认。这是之前没有发生类似股票质押诉讼与索赔的时间原因。

所以,某信托公司向某券商和某资管公司起诉索赔16.52亿,打响的是:康美药业巨额股票质押融资盘被闷杀背后,作为实际出资方的上层金融机构,向该券商和资管公司追责的第一枪。

而今年上网的这份裁判文书,只是双方接下来真正交锋的前哨战。

附-裁判文书原文:

>>>查看更多:股市要闻