(来源:开源证券研究所)

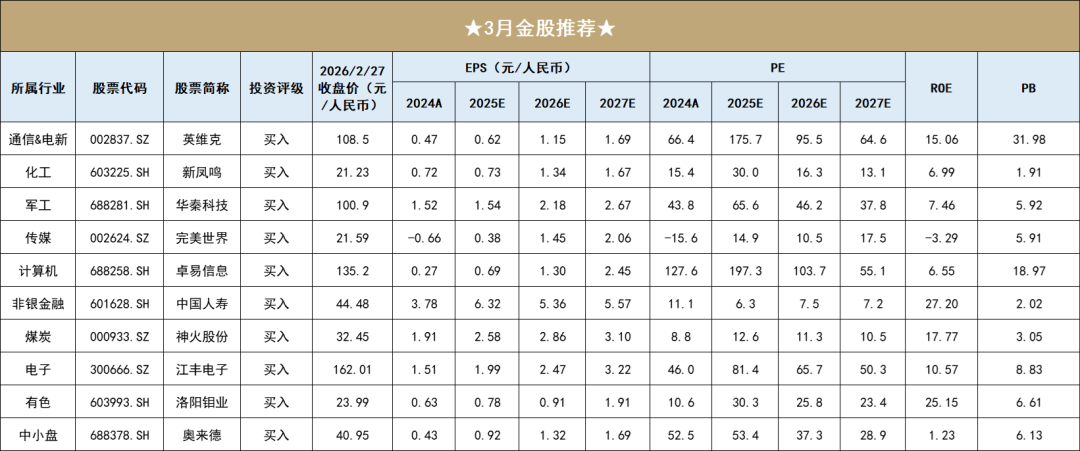

数据来源:Wind、开源证券研究所(数据截至2026.2.27、ROE指标截止于2024年年报)

数据来源:Wind、开源证券研究所(数据截至2026.2.27、ROE指标截止于2024年年报)核心观点

韦冀星 策略首席分析师

证书编号:S0790524030002

【策略】

重提“坚定牛市信心,降低斜率预期”

A股当下处在牛市逻辑当中,我们建议投资者不要因为非常短期的波动和调整就动摇对积极行情的信心。本轮牛市的核心驱动力没有显著收紧和转向前维持看多,仍建议以证券化率达到1.1倍以上为信号。结构上,当前全A尚处在相对安全的环境下,且证券化率指标角度来看仍有扩张空间,结合TMT板块的相对盈利优势,AI+的高beta现阶段依然有望获得支撑。

行业配置建议:(1)科技内部的修复和高低切:军工、传媒(游戏)、AI应用、港股互联网、电池、核心AI硬件;(2)PPI改善加广谱反内卷受益:有色、化工、光伏、钢铁、电力、机械、保险;(3)中长期底仓:黄金、优化的高股息。

风险提示:政策超预期变动,全球流动性及地缘政治风险。

魏建榕 金融工程首席分析师

证书编号:S0790519120001

【金融工程】

基于行业轮动模型的3月行业多头

开源证券金融工程团队于2024年12月发布专题报告《行业轮动3.0:范式、模型迭代与ETF轮动应用》,从交易行为、景气度、资金流、筹码结构、宏观驱动、技术分析六个维度出发,分别构建行业轮动子模型,并对子模型动态合成构建行业轮动3.0模型。交易行为模型捕捉行业日内动量+隔夜反转效应;景气度模型捕捉行业盈余动量效应;资金流模型捕捉主动抢筹+被动派发行为;筹码结构模型捕捉持仓收益+阻力支撑效应;宏观驱动模型捕捉高频宏观预期在行业上的映射;技术分析模型捕捉行业成份股在趋势、振荡、量能指标上的交易信号。

开源证券金融工程团队根据行业轮动3.0模型,对一级行业指数进行动态打分,选择分数最高的作为行业多头组合。基于截至2026年2月13日的数据,开源金工行业轮动3.0模型给出的3月行业组合为:建筑材料、机械设备、有色金属、煤炭、钢铁、石油石化。

风险提示:模型测试基于历史数据,市场未来可能发生变化。

蒋颖 通信首席

S0790523120003

殷晟路 电新首席

S0790522080001

【通信&电新】

英维克(002837.SZ)

公司作为全链条液冷开创者,Coolinside全链条液冷解决方案在2021年实现规模化商用,从服务器侧冷板、SoluKing液冷工质和管路,到机柜侧快速接头、Manifold、Tank,再到机柜侧外部CDU,以及一次侧冷源等,实现了全链条产品自研自产,有望持续受益于液冷渗透率提升。

催化剂:AIGC持续发展,GPU&ASIC液冷渗透率持续提升,推动机房温控业务营收及毛利率双增长。

风险提示:储能温控行业竞争加剧,数据中心风冷及液冷产品放量不及预期。

金益腾 化工首席分析师

证书编号:S0790520020002

【化工】

新凤鸣(603225.SH)

公司为PTA-长丝/短纤一体化龙头,伴随PTA、长丝/短纤行业供需格局改善,叠加行业反内卷的逐步推进,产品盈利能力有望持续上行,公司或将充分受益。公司拟投资建设海外项目,有助于提升公司国际影响力和市场竞争力,规避贸易壁垒及应对关税战、贸易战等不利因素,巩固公司全球地位。

催化剂:PTA、长丝价差走扩。

风险提示:行业竞争加剧,加盟拓展不及预期,商誉减值风险。

王加煨 军工首席分析师

证书编号:S0790525070009

【军工】

华秦科技(688281.SH)

华秦科技深耕特种功能材料领域三十余年,核心技术壁垒深厚。隐身材料作为当前主业,受益于新型隐身战机加速列装带来的前装放量及服役机队扩大驱动的后装维护需求。华秦隐身材料下游主要机型已进入定型批产快速放量阶段,份额稳固、增长确定性强。同时,公司积极布局航空发动机高价值赛道,推进金属零部件加工、树脂基和陶瓷基复合材料产业化,2025年起陆续实现批量投产,显著提升单机价值量,打造第二成长曲线。

催化剂:近期大额订单披露。

风险提示:军品审价后价格下降导致业绩波动,订单受客户下游出货节奏影响较大,预研和小批量试产阶段产品进入定型批产进度不达预期。

方光照 传媒首席分析师

证书编号:S0790520030004

【传媒】

完美世界(002624.SZ)

《异环》具备“爆款”潜质,2.4国内启动三测后,用户对玩法新颖性、画面美术感、抽卡机制、操控体验等核心方面普遍好评、反响热烈《异环》选用的都市题材新颖,能自然融合模拟经营、赛车等丰富副玩法及不同风格皮肤,提升可玩性及商业化空间;对于传统“二游”核心商业机制“抽卡”,《异环》推出“每90抽都必定获取当期UP角色”机制,保障广大图鉴党玩家游戏体验,奠定大DAU基础,同时保留“命座”机制维持重度玩家付费空间;技术上,利用虚幻5引擎塑造出色的2.5次元风格现代都市景观;且三测版本更新修复了大量二测玩家反馈的问题及需求,反映团队积极回应玩家需求的诚意(“二游”重要影响因素)。我们看好《异环》作为国内都市题材开放世界首作,上线后流水表现或远超其二次元前作《幻塔》(2021.12上线,首年累计流水超30亿)且可对标头部二游,打造长青游戏,驱动业绩高增。

催化剂:《异环》公测定档、热度升温。

风险提示:新游上线时间或流水表现不及预期,影视业务计提减值等风险。

刘逍遥 计算机高级分析师

证书编号:S0790520090001

【计算机】

卓易信息(688258.SH)

公司2025年发布了两款AI编程的产品,一是 SnapDevelop,SnapDevelop主要面向700万的.net 开发者群体,可以帮助开发者提高3-5倍开发效率,截止到2025年上半年,已经有2万试用用户,并且已于2025年12月底大版本迭代完之后正式推广。二是 EazyDevelop,EazyDevelop主要面向非专业开发者,已于2025年10月份发布,已有12000多人使用,截至2月订单金额突破4200万元。我们认为公司在AI编程领域的卡位优势明显,成长前景广阔。

催化剂:AI编程收入与用户数快速增长。

风险提示:市场拓展不及预期,公司研发不及预期,市场竞争加剧风险。

高超 非银金融首席分析师

证书编号:S0790520050001

【非银金融】

中国人寿(601628.SH)

寿险开门红有望超预期,银保渠道有望延续高增长;公司渠道结构均衡,负债端增速有望相对领先,权益投资弹性突出,估值位于较低水平。

催化剂:寿险开门红超预期,利率提升。

风险提示:长端利率超预期下行;分红险转型不及预期。

王高展 煤炭公用组长

证书编号:S0790525070003

【煤炭】

神火股份(000933.SZ)

公司本部主要生产无烟煤,新龙公司、兴隆公司等主要生产贫瘦煤,受益于行业供给侧检查等因素,焦煤价格触底反弹,公司主要煤种价格上涨明显,盈利能力得到修复。公司氧化铝自给率较低,业绩弹性较大,三季度氧化铝价格从高位回落,显著增厚了公司电解铝业务的盈利空间。公司电解铝业务盈利能力强劲,煤炭业务盈利复苏,长期成长性与配置价值凸显。

催化剂:云南神火项目有望在今年首次实现全年满负荷生产。

风险提示:煤铝价格下跌超预期,新产能释放不及预期,电价调整及限电风险。

陈蓉芳 电子首席分析师

证书编号:S0790524120002

【电子】

江丰电子(300666.SZ)

从需求看,随着制造与封测工艺升级,靶材单机用量持续提升;算力时代,先进制程与先进存储扩产有望相继进入上行周期,需求端高景气具备持续性基础。从供给端看,预计2025年全球靶材市场整体呈紧平衡状态。在AI驱动与全球供应链重构背景下,国产靶材企业有望突破技术壁垒、把握成本窗口,从国产替代的参与者迈向全球产业链的关键竞争者。江丰电子半导体溅射靶材市占率居全球前列,是少数实现上游高纯金属自主可控的厂商,已获客户广泛认可;零部件业务逐年放量,伴随收购凯德石英股权,平台化布局持续深化。综合来看,看好公司靶材与零部件双轮驱动下的长期成长性。

催化剂:供需关系日益紧张,靶材环节提价。

风险提示:工艺产业化不及预期,下游需求不及预期,客户导入不及预期。

孙二春 有色钢铁首席分析师

证书编号:S0790525060001

【有色】

洛阳钼业(603993.SH)

公司为国内铜业龙头,核心铜资产TFM和KFM位于刚果(金),兼具规模和成本优势,同时公司铜产能仍处于增长阶段,KFM项目二期有望在2027年投产,TFM三期有望在2028年投产,预计2028年公司铜产能规模有望增长至100万吨;此外,公司亦在积极布局黄金资源,2025年完成对加拿大上市公司Lumina黄金的收购,黄金业务有望成长为公司第二增长曲线。

催化剂:新建产能投产、资源并购。

风险提示:原材料价格波动风险,项目进展不及预期,政策变动风险。

周佳 中小盘首席分析师

证书编号:S0790523070004

【中小盘】

奥来德(688378.SH)

公司是OLED材料与蒸发源设备双龙头,凭借蒸发源设备+有机材料双轮协同,助力OLED行业国产替代。随着6代线蒸发源改造与8.6代线蒸发源设备新订单不断释放,以及发光材料、PSPI、封装材料等材料不断放量,公司经营业绩有望稳健增长。

催化剂:设备订单确认,材料业务放量,核心客户突破。

风险提示:新产品开发或导入情况不及预期,OLED面板出货量波动。

风险提示:政策超预期变动、全球流动性及地缘政治风险、定价模型失效。

研报发布机构:开源证券研究所

研报首次发布时间:2026.2.28

分析师:韦冀星 证书编号:S0790524030002

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

>>>查看更多:股市要闻