(来源:新材料研习社)

近日,阻燃改性塑料细分领域龙头聚石化学(维权)发布2025年度业绩快报。一边是同比大幅减亏49.78%的积极信号,核心业务迎来边际改善;另一边是全年仍亏损1.19亿元,净资产缩水、单一业务拖累等问题仍未解决。这家科创板上市企业,在盈利修复的道路上,依旧步履维艰。

核心数据拆解:减亏明显,但隐忧未消

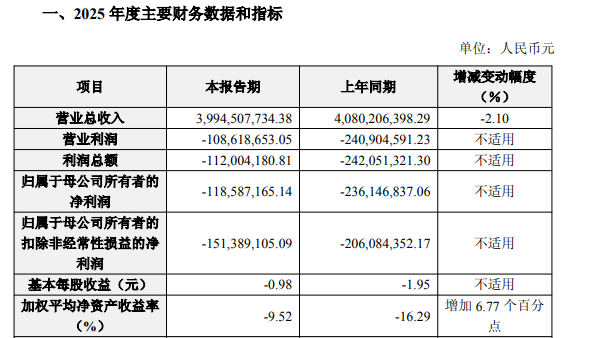

营收微降,规模企稳:2025年实现营业总收入39.95亿元,较上年同期的40.80亿元小幅下降2.10%,整体营收规模保持稳定,未出现大幅波动。

减亏显著,盈利仍弱:归母净利润亏损1.186亿元,较上年同期的-2.36亿元减亏1.176亿元,减亏幅度接近50%;但扣非归母净利润亏损1.51亿元,仍比归母净利润多亏超3000万元,说明主营业务盈利根基依旧薄弱。

净资产缩水,股东权益承压:报告期末,归属于母公司所有者权益11.83亿元,较期初下降9.29%;每股净资产从10.75元降至9.75元,降幅9.30%,持续亏损直接侵蚀了公司净资产。

指标改善,仍处负值:基本每股收益从-1.95元改善至-0.98元,加权平均净资产收益率从-16.29%提升至-9.52%,虽有明显好转,但仍处于深度负值区间,盈利能力尚未实现实质性突破。

简单来说,聚石化学2025年的表现,是“止跌企稳”但未“扭亏为盈”,减亏的背后,是公司主动优化的结果,而非主营业务爆发式增长的带动。

剥离“包袱”+主业改善双轮驱动

作为阻燃改性塑料细分领域的龙头,聚石化学能实现近50%的减亏,并非偶然,核心得益于三大举措:

1. 剥离亏损子公司

2025年,公司最大的动作就是剥离了持续亏损的子公司冠臻科技——这个2021年被收购的子公司,不仅连年亏损,还在2023年上半年主导虚假交易,导致聚石化学虚增营收1.57亿元,堪称业绩“拖油瓶”。

最终,聚石化学以5万元的对价将其出售,并要求原股东支付6000万元业绩补偿款,同时对其他效益较差的子公司进行合并或注销,从根源上削减了亏损点、降低了经营成本。

2. 核心业务回暖,边际改善明显

公司主业——改性塑料业务全年营收和毛利实现小幅增长,三大细分板块表现亮眼:

光学显示材料:受益于原材料价格下降,加上产能、良率双提升,盈利能力有所改善;

卫生用品自主品牌:在尼日利亚市场发展向好,原材料价格、海运费下降,叠加本地货币汇率稳定,业务盈利稳步提升;

湖北EPP发泡项目:产能释放后,单位固定成本分摊降低,工艺优化进一步压缩成本,逐步释放效益。

3. 上年低基数效应,助力减亏

2024年,公司基于审慎性原则,计提了大额固定资产、无形资产、商誉等资产减值准备,这也为2025年的减亏形成了正向助力,使得同比数据改善更为明显。

未扭亏的核心症结:三大制约因素挡路

尽管减亏成效显著,但聚石化学仍未摆脱亏损困境,核心受制于三大不利因素,成为盈利修复的“绊脚石”:

1. 液化石油气业务:最大业绩拖累

这一业务源于2023年公司对安徽海德化工的破产重整投资,2025年受国际原油价格波动影响,原材料出现短期供需失衡、价格剧烈波动,不仅打乱了生产排期,还导致毛利率进一步收窄,最终营收大幅下降、亏损加剧,成为公司未能扭亏的关键原因。

2. 新产能爬坡:成本压力居高不下

2025年6月,子公司池州聚石的无卤阻燃剂扩产项目开始试生产,但产能爬坡阶段,单位固定成本居高不下,折旧、管理费用、财务费用同步增加,新项目效益迟迟未能体现,反而短期摊薄了公司整体盈利。

更值得注意的是,该项目原计划2025年10月达到预定可使用状态,现已延期至2026年6月,意味着新产能的盈利贡献还要再等一段时间。

财务造假被罚,业绩承压多年

>>>查看更多:股市要闻