问题3.研发投入核算准确性

根据申请文件及问询回复:(1)报告期各期发行人研发费用资本化金额分别为380.55 万元、1,215.87 万元、858.02 万元。

(2)发行人报告期内5个项目存在研发资本化的情况,其中非顺应性PTA药物球囊导管项目于2021年6月首例临床入组,因受实际临床中操作困难等影响,公司实验过程中两次修订了实验方案,目前处于第二次临床实验中,预计2026年10月获取注册证,报告期内累计确认资本化研发费用 436.86 万元;连续性血液透析机(CRRT)项目以委外研发的模式(实质为外购成熟技术)进行,发行人在首次支付款时资本化,报告期内累计确认资本化研发费用1,101.88万元。

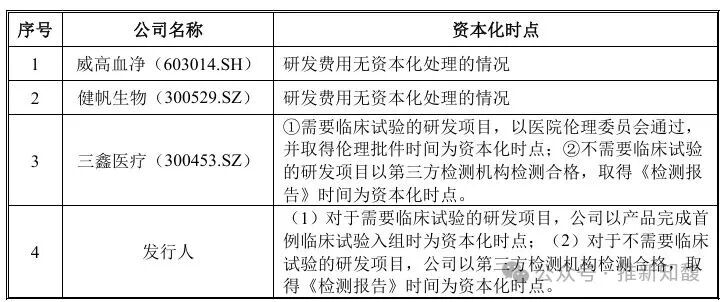

(3)发行人可比公司威高血净和健帆生物无资本化研发支出,在发生时全部计入费用化支出。

请发行人:结合威高血净、健帆生物等直接可比公司研发内容及与发行人的对比情况,发行人研发支出资本化政策、确认时点及依据,以及《企业会计准则》相关要求等,说明直接可比公司均无资本化研发支出的情况下,发行人资本化研发支出会计处理的谨慎性、合规性。

(一)发行人研发支出资本化政策、确认时点及依据,以及《企业会计准则》相关要求

根据《企业会计准则第6号—无形资产》的规定,公司自研项目中,对于需要临床试验的研发项目,公司以产品完成首例临床实验入组时为资本化时点;对于不需要临床试验的研发项目,公司以第三方检测机构检测合格,取得《检测报告》时为资本化时点,满足研发支出准予资本化的条件,自该项目达到预定用途之日起转为无形资产。公司外购技术适用于《企业会计准则第6号——无形资产》第四条:与该无形资产有关的经济利益很可能流入企业,该无形资产的成本能够可靠地计量。因此,在购买支付款项时全额在“开发支出—资本化支出”科目归集,获取产品注册证或专利证书后转入无形资产。

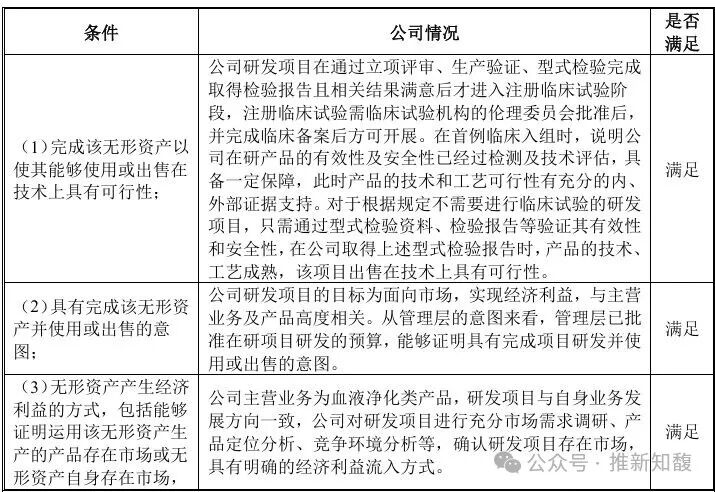

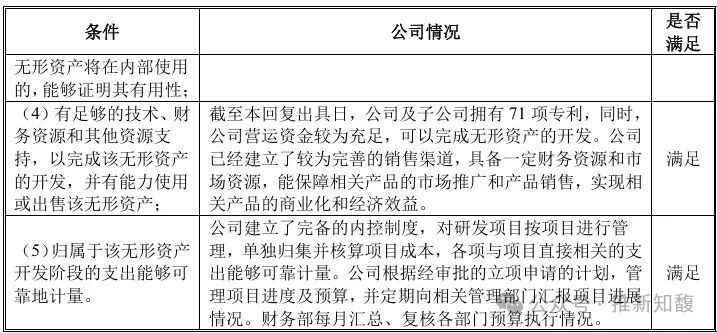

发行人就研发项目是否满足资本化条件,具体分析如下:

综上,报告期内,发行人研发支出资本化政策、确认时点及依据,符合《企业会计准则》相关要求。

(二)结合威高血净、健帆生物等直接可比公司研发内容及与发行人的对比情况,说明直接可比公司均无资本化研发支出的情况下,发行人资本化研发支出会计处理的谨慎性、合规性

1、公司资本化时点与直接可比公司的对比情况

三鑫医疗为公司的直接可比公司,其中对于不需要临床试验的研发项目,公司与三鑫医疗资本化时点保持一致;对于需要临床试验的研发项目,公司以产品完成首例临床试验入组时为资本化时点,该时点晚于三鑫医疗对应的资本化时点,相关会计处理在时点判断上更为审慎,不存在资本化时点提前的情形; 健帆生物为公司的直接可比公司,其核心产品为血液灌流器,而公司资本化的研发项目主要聚焦于血液透析器、血液透析机等产品,针对血液灌流器相关研发项目未发生任何资本化账务处理,因此公司与健帆生物在同类产品研发支出均做了费用化处理,无重大差异; 威高血净为公司直接可比公司,其深耕血液净化行业多年,产品布局完善、核心产品工艺成熟,研发以现有产品的优化迭代为主,未进行研发支出资本化;公司资本化研发项目主要围绕血液透析机、药物球囊等新产品布局及注册证获取,亦包含血液透析器新工艺研发,双方因发展阶段、研发项目属性存在本质差异,进而形成资本化处理的不同,公司相关会计处理符合企业会计准则规定,且具备审慎性。

2、公司资本化时点与其他同行业可公司对比情况

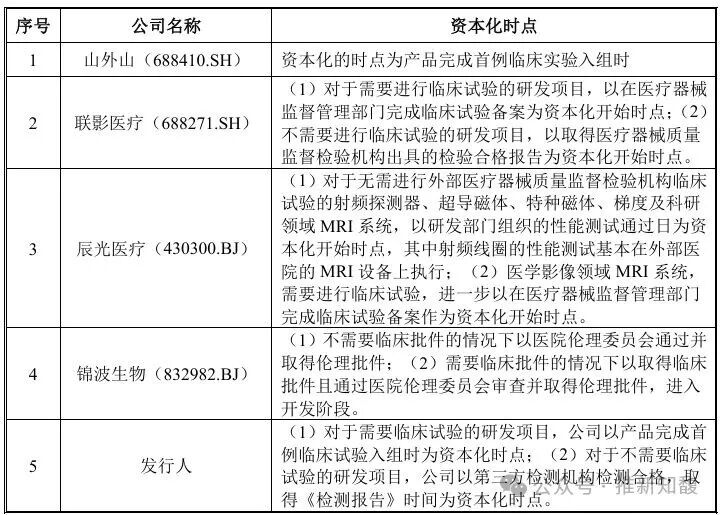

(1)公司自研项目资本化时点与同行业公司对比

由上表可知,公司自研项目资本化时点与同行业公司不存在重大差异,并于报告期内一贯执行。

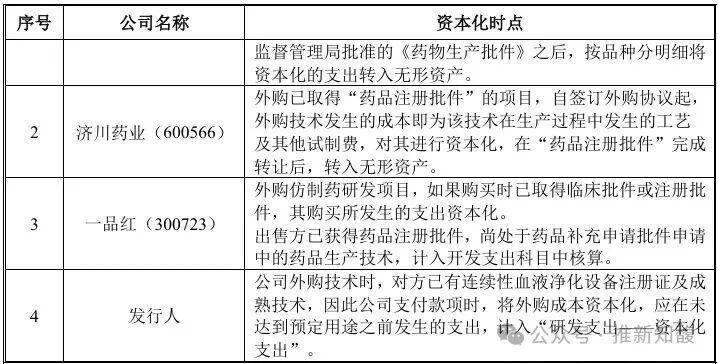

(2)公司外购资本化时点与同行业公司对比

公司与受托方签订的委托开发合同实质为向受托方外购成熟技术。由上表可知,公司外购技术资本化时点与上述同行业公司一致。

综上,公司资本化时点与直接可比及同行业公司不存在重大差异,公司对研发支出的会计处理方式符合《企业会计准则》的要求,发行人资本化研发支出会计处理具备的谨慎性、合规性。

>>>查看更多:股市要闻