摘要:2025年液质联用市场呈现出多重变化。本文基于全年中标数据,从品牌格局、技术路线、区域需求等维度分析,以期反映出该市场的发展趋势和变化。

作为质谱仪核心的产品形态之一,液相色谱-质谱联用仪(LC-MS)始终是科研、临床检测、食品安全及环境监测等领域的关键分析工具,其市场动向往往被视为高端分析仪器产业的“风向标”。

继此前仪器信息网对2025年度质谱新品及临床质谱发展历程进行系统梳理后,那今天小编基于2025年度国内液质联用仪公开中标数据的不完全统计,和大家一起来聊聊2025年度液质联用市场呈现出的多重变化。

(注:本文搜集信息全部来源于网络公开招投标平台,因关键词搜索、信息披露完整性等差异,部分产品的价格、品牌等信息或有缺失,相关数据可能与厂家实际中标情况有所出入,以厂家发布为准,以下各项分析内容均以已知信息为基础,不完全统计分析仅供参考)

总量收缩?格局生变?

据仪器信息网统计,2025全年中标总数量达961台/套,中标总金额29.76亿元,均较上一年略有下降。表面来看,这是市场规模的一次阶段性收缩。一方面,财政支出结构调整与采购节奏变化对大型仪器采购形成短期影响;另一方面,售后维修市场持续扩大、设备维保服务体系完善以及二手设备租赁模式兴起,使部分用户延长设备使用周期,新购需求阶段性减弱。液质联用市场也由此前的扩张期逐步进入存量竞争阶段。

同时,在剔除信息不全未显示中标品牌及详情约13.5%的部分项目后,2025年共统计到37家质谱仪企业参与市场竞争,行业竞争格局仍在持续演变。(注:以下分析已去除信息不全的项目)

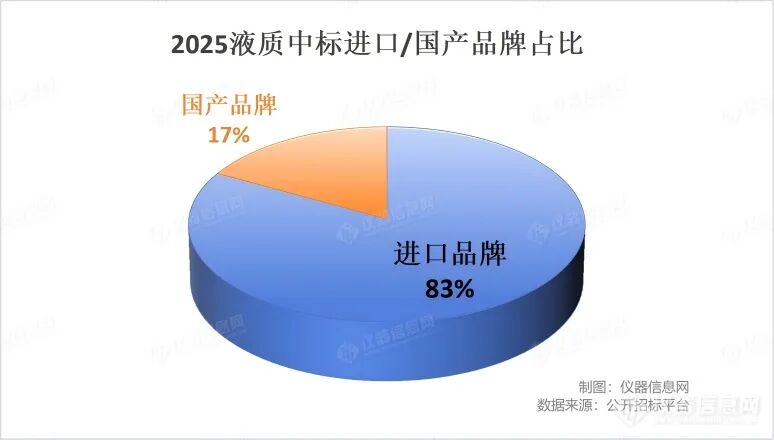

长期以来,进口品牌在质谱仪市场占据绝对主导地位,市场份额通常维持在90%左右。但2025年中标数据显示:国产品牌相较去年11%的占比来说有一个相对较明显的增长趋势,达到了17%。可见在国产替代浪潮下,国产品牌乘着政策红利的东风不断地发展,在性能优化和市场用户信任度做到了崛起。同时,2025年9月国务院进一步明确国产仪器界定标准,并强化本国产品采购支持,减少了此前“国产标准模糊”带来的市场不确定性,提升了采购信心。

政策驱动与技术进步形成共振,使得国产质谱在政府采购与行业应用市场中的渗透率持续提升,市场格局开始出现结构性变化。

应用导向深化?区域采购差距缩小?

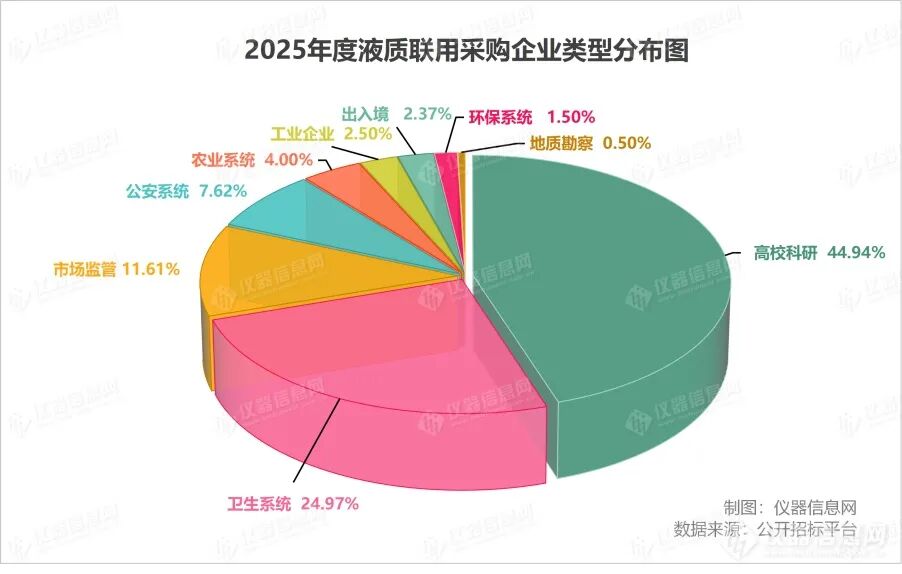

从采购单位结构来看,高校科研机构与卫生系统仍是市场需求的两大支柱。2025年,郑州大学全年完成13项液质设备采购,广州中医药大学的重大设备更新项目亦包含近10项质谱采购,且几乎均以进口品牌为主,显示出高端科研场景对进口设备仍有较强依赖。与此同时,卫生系统(含疾控、医院等)及农业、环境、监管系统释放的应用需求,正推动液质市场持续向应用导向型发展。

(注:出入境即为海关;卫生系统包括疾控、医院、妇幼保健院、卫生中心等)

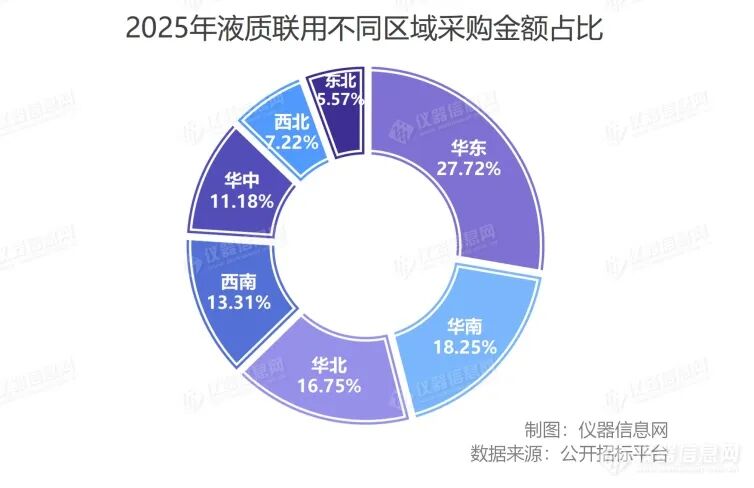

从区域采购来看,华东地区仍是全国液质联用仪采购最集中的区域,贡献采购金额占比27.72%,但采购量同比下降11.28%,进一步从科研院所与产业密集区反映出需求增速趋缓。细分来看,上海市以2.14亿元(63台/套)居首,主要需求来自高校科研院所,占到采购总量的一半;江苏省采购金额1.75亿元次之,主要集中在疾控、医院等卫生系统,SCIEX的Triple Quad 4500MD与沃特世Xevo TQ-Absolute成采购热门型号。华南、华北及西南地区采购金额分布相对均衡,区域差距缩小:

值得关注的是,广东省以111台/套、4.10亿元的规模稳居全国榜首,北京市则以79台/套、2.52亿元紧随其后。此外,河南省、湖北省、云南省采购金额均超1亿元。其中,云南省采购数量同比增长31.8%。具体而言,云南省各县市公安局采购量同比增加50%,主要用于污水毒情监测。这表明云南正通过引入科技化、信息化手段,建设污水毒情监测站,实现对污水的实时监测与溯源追踪,从而提升禁毒工作的科学化与精细化水平。这一趋势也反映出液质联用技术在特色治理领域的应用潜力正在被深度挖掘。

三重四极杆的“统治力”仍未动摇

从质量分析器类型来看,市场覆盖单四极杆、三重四极杆、Orbitrap、飞行时间及复合质谱等多种技术路线,其中三重四极杆呈现压倒性优势,占全部中标数量的61.5%,主要源于在卫生系统、市场监管、食品安全检测等分析场景中的应用。而高分辨质谱方面,赛默飞Orbitrap系列占比12.15%,以Orbitrap Exploris系列为代表,主要由高校科研单位采购,显示科研端对高分辨检测需求相对稳定。

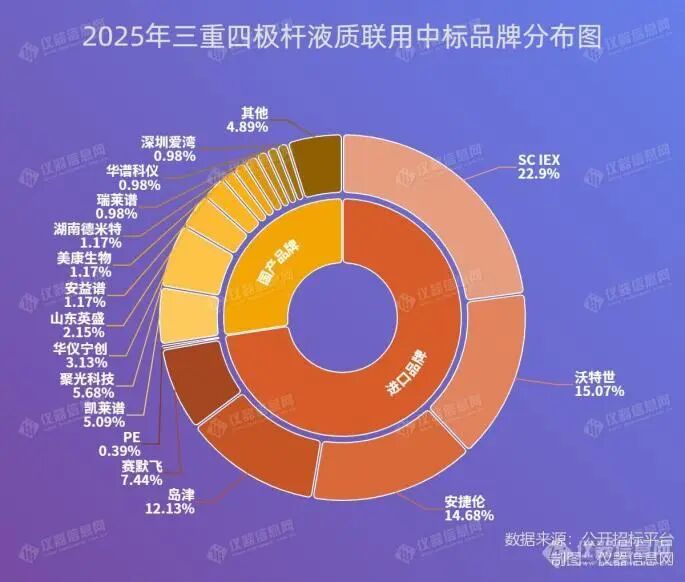

从品牌竞争格局看,进口厂商仍占据主导地位。SCIEX、赛默飞、沃特世位列进口品牌前三,分别占比28.9%、21.9%、18.4%,所占份额相对较稳定;安捷伦、岛津分别占15.7%、12.9%;布鲁克及PE占比相对较少。进口品牌在高端科研及复杂应用场景中的技术积累仍具明显优势。

(注:其他国产品牌包括:合肥引力波、华大吉比爱、智科华质、天大智谱、郑州安图、中元汇吉、博圣生物、上海睿康、浙江红谱、安徽汉库、天津国科、湖南睿质等17家)

值得关注的是,国产厂商几乎全部集中布局三重四极杆产品,呈现明确技术路径选择。2025年国产中标数量前三分别为:聚光科技(含杭州谱育、杭州谱聚)中标最多,共29台;凯莱谱(含其全资子公司湖南凯莱谱)共28台;宁波华仪宁创中标16台。其应用领域主要覆盖卫生系统及公安检测场景,体现出国产厂商切入应用明确、需求稳定的细分市场策略。

为更好地展示用户选择的质谱仪器型号,仪器信息网根据主要中标品牌和型号的数据信息,绘制了2025年我国招投标市场“出镜率”较高的液质明星仪器型号,具体榜单如下:

2025年液质联用进口品牌中标市场明星仪器榜

(排名不分先后)

品牌 | 型号 |

SCIEX | Triple Quad 5500+ 、Triple Quad 4500 |

赛默飞 | Orbitrap Exploris 120、TSQ Quantis Plus |

安捷伦 | 1290 Infinity III-6475、1290 Infinity III-6546 |

沃特世 | Xevo G3 Q-TOF、Xevo TQ-S Cronos |

岛津 | LCMS-8050RX、LCMS-8045 |

布鲁克 | TimsTOF Pro2、TimsUItra AIP |

珀金埃尔默 | QSight500 |

2025年液质联用国产品牌中标市场明星仪器榜

品牌 | 型号 |

华仪宁创 | HTQ-5310 |

安益谱 | ANYEEP TQ9100 |

瑞莱谱 | INSPEC 9000 |

谱育科技 | SUPEC 5220 |

湖南德米特 | DMT 9500BG |

山东英盛 | YS EXACT 9800MD |

华谱科仪 | HPMS-TQ |

凯莱谱 | CalQuant-S |

美康生物 | MS-S900 |

深圳爱湾 | A-Clin 8045 |

2025年的液质联用招标市场,看似只是一次规模回调,但其背后折射出的,是中国高端分析仪器产业正在经历的一次深层重构:政策重塑市场规则、技术重构竞争格局、应用重写采购逻辑。进口主导格局短期仍难改变,但结构性变化已清晰可见。随着国产仪器技术突破、应用生态完善与用户信任积累,中国质谱市场未来或将进入多极竞争时代。

2025年或许并非市场“收缩之年”,而是新一轮产业重构的起点。

如果您有科学仪器中标分析、市场机遇、政策解读、大规模设备更新等市场研究服务需求,欢迎第一时间联系仪器信息网产业研究团队

【服务链接】:https://www.instrument.com.cn/survey/

【服务热线】:400-637-7886

【电子邮箱】:linsp@instrument.com.cn

>>>查看更多:股市要闻