炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

编辑|子墨审校|格格 制作|子云

国内券商行业整合浪潮汹涌袭来,头部格局加速重构,华泰证券迎来了关键转折点。

1月下旬,华泰证券完成董事会换届,新掌门正式接棒,紧接着便抛出向境外业务平台增资90亿港元、发行100亿港元H股可转债的重磅动作,近200亿港元的投入,将“出海”战略推至台前。

然而,业绩层面“增收不增利”的困境、总资产规模从行业第二滑落至第三的落差,以及身后中金公司合并带来的贴身紧逼,让这场突围之战充满挑战。

新班子掌舵下,华泰证券能否凭借境外业务破局,在头部竞争中守住阵地,成为行业瞩目的焦点。

平稳交接背后的战略延续与细节暗藏

1月23日,华泰证券2026年第一次临时股东会尘埃落定,新一届董事会选举完成,王会清正式接棒张伟,成为华泰证券第七届董事会董事长,任期三年;而深耕公司近二十年的周易,续任首席执行官及执行委员会主任,继续执掌经营管理大权,同时一众新高管同步就位,标志着华泰证券新管理团队正式启航。

此次换届并非简单的人事更替,而是战略延续与细节平衡的体现。从投票结果来看,周易在选举非独立董事的议案中得票51.2亿票,占有效表决权的97.62%;王会清得票51.01亿票,占比97.25%,在持股比例5%以下股东的表决中,周易的得票率同样略高于王会清。

这细微的差距,折射出股东对两位核心管理者的不同期待,也暗藏市场对新班子磨合的观察。

新董事长王会清的履历,凸显了战略延续性。

这位“70后”高管,先后在江苏省财政厅、工商局、国资委等机关任职,2009年转向企业管理,在江苏国信系统深耕十余年,涉足信托、保险及上市公司等多个金融领域,2022年起掌舵华泰证券大股东江苏高投。他的上任,延续了公司董事长由江苏高投系统产生的传统,强化了国资管理与战略的延续性,为公司发展筑牢国资背景支撑。

而周易作为华泰证券的“老将功臣”,自2006年8月加入公司后,历经多个关键岗位,见证并推动华泰证券从区域券商成长为全国头部券商。2015年曾兼任董事长、总裁,2019年转任首席执行官、执行委员会主任,此次连任,意味着公司经营管理的核心思路保持稳定,为战略落地提供了连贯性。

同时,新一届高管团队的调整也释放出新信号。焦晓宁、王宇捷首次进入执行委员会,原执行委员孙含林因到龄退休,韩臻聪、姜健等核心岗位人员同步就位,新老结合的团队结构,既保留了经验沉淀,又注入了新鲜血液,为后续战略执行搭建起全新管理架构。

“增收不增利”凸显内部隐忧,多业务分化成痛点

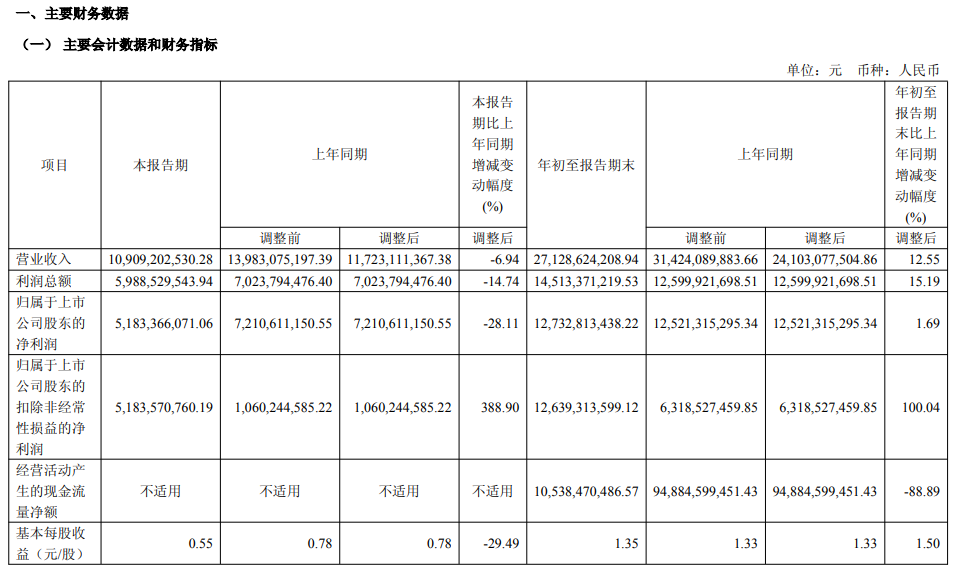

尽管华泰证券近年总体业绩稳步攀升,资产规模突破万亿,但业绩大幅波动的隐忧始终存在,2025年前三季度“增收不增利”态势尤为明显,成为新班子面临的首个内部挑战。

从近年业绩轨迹来看,2020年至2024年,华泰证券的营收与净利润便呈现出明显起伏。营收从314.45亿元增至414.66亿元,但同比增速波动剧烈,2022年甚至出现15.50%的下滑;净利润同样波动明显,2022年同比下滑16.44%,尽管后续有所回升,但业绩稳定性不足的问题始终未解。

进入2025年,这种波动进一步加剧。前三季度,华泰证券营收271.29亿元,同比增长12.55%,但净利润仅127.21亿元,同比下滑0.13%,“增收不增利”的矛盾凸显。

更严峻的是第三季度,营收109.09亿元,同比下滑6.94%;净利润51.7亿元,同比下滑28.84%,业绩双降给新班子带来不小压力。

深入业务结构,各板块表现分化明显,成为业绩波动的核心诱因。2025年前三季度,投资收益、经纪业务和利息净收入成为拉动营收的主力,其中投资收益达161.14亿元,占营收比例高达59.4%;经纪业务手续费净收入同比增长66.12%,利息净收入更是激增151.27%,得益于市场交投活跃和融资成本下降,负债结构优化成效显著。投行业务同样表现亮眼,股权主承销规模同比增长132.1%,收入增长43.55%。

但资管业务却成为业绩拖累,前三季度手续费净收入仅13.54亿元,同比下滑63.81%,大幅拉低整体表现。同时,公允价值变动损益的剧烈波动更是雪上加霜,2024年前三季度公允价值变动收益为8834万元,2025年前三季度却变为-29.51亿元,成为拖累净利润的关键因素。

此外,信用减值损失从2024年前三季度的净转回5.94亿元,变为2025年前三季度的2.98亿元,同比增长150.23%,直接侵蚀当期利润。对于这些业绩疑点,华泰证券方面尚未作出回应,背后的问题亟待解决。

资产排位滑落叠加追兵逼近,外部竞争白热化

如果说业绩波动是内部隐忧,那么行业格局的剧烈变动则是华泰证券面临的外部重压,“前有强敌、后有追兵”的竞争态势,让公司陷入“内外受困”的尴尬境地。

截至2025年9月末,券商行业头部格局已然重构。

中信证券以2.03万亿元的资产规模稳坐“券商一哥”宝座,国泰海通合并后总资产达2.01万亿元,二者形成独一档的“双航母”格局,而华泰证券总资产规模虽突破万亿,达到1.03万亿元,却从行业第二滑落至第三,资产体量仅为前两者的一半,差距十分显著。

业绩层面的差距同样明显。2025年前三季度,中信证券营收558.15亿元、净利润239.16亿元,国泰海通营收458.92亿元、净利润230.59亿元,而华泰证券同期营收271.29亿元、净利润127.21亿元,与前两者的差距已大幅拉开,头部竞争中的优势逐渐流失。

更严峻的是,身后的追兵正步步紧逼。中金公司正筹划合并吸收东兴证券、信达证券,相关审计与审批工作稳步推进。

截至2025年前三季度,中金公司总资产7649亿元,信达证券、东兴证券总资产分别为1282.51亿元、1163.91亿元,若合并落地,三家合计总资产将达1.01万亿元,与华泰证券形成贴身竞争。而中金公司在机构业务、跨境投行、精品顾问等领域的传统优势,叠加东兴证券、信达证券在区域网点、资产管理、特殊资产领域的互补能力,合并后的新中金将成为“行业老三”最有力的挑战者,头部排位战的悬念被进一步拉大。

近200亿港元押注境外,出海能否成为突围关键?

面对内忧外患的局面,新班子将破局的关键押注在了境外业务上,密集加码境外布局,试图通过出海打开增长新空间。

1月23日换届当日,华泰证券便宣布向全资子公司华泰国际增资90亿港元,根据资金安排与业务进度分批实施。

作为华泰证券国际业务的核心平台,华泰国际旗下拥有华泰金控(香港)、华泰证券(美国)、新加坡子公司等多个主体,在跨境金融服务、国际投资等领域发挥着重要作用,此次增资将为其境外业务拓展提供充足弹药。

紧接着,2月10日,华泰证券再发公告,宣布完成2027年到期、本金总额100亿港元的H股零息可转换债券发行,募集资金净额约99.25亿港元,同样用于境外业务发展及补充营运资金。短短时间,近200亿港元的资金投向境外,足见华泰证券加速出海的决心。

在行业整合加剧、头部竞争白热化的背景下,华泰证券加速境外布局,既是应对国内竞争压力的主动选择,也是寻找新增长曲线的必然之举。通过加码境外业务,华泰证券有望借助华泰国际的平台,拓展跨境金融服务边界,提升国际业务占比,分散国内市场波动风险,同时借助境外市场的增长潜力,弥补国内业务的短板。

但境外布局并非坦途,国际金融市场竞争激烈,监管环境复杂,文化差异、市场壁垒等问题都需要华泰证券逐一克服。能否将资金优势转化为业务优势,在境外市场站稳脚跟,形成稳定的盈利增长点,仍是未知数。

新班子掌舵,业绩承压,竞争加剧,华泰证券的突围之战已然打响。近200亿港元的境外豪赌,是破局的关键一步,但能否在“双航母”领跑、追兵逼近的行业格局中,稳住增长、重夺优势,不仅考验着新管理团队的战略定力与执行能力,更决定着华泰证券未来在头部券商阵营中的地位。

这场突围之战,华泰证券能否交出满意答卷,市场正拭目以待。

关注Vista侃天下 ,阅读更多...

>>>查看更多:股市要闻