炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:上市之家

3月9日,广东松发陶瓷股份有限公司(股票简称:*ST松发,股票代码:603268)发布2025年年度报告。报告显示,公司通过重大资产重组完成主营业务根本性转型,从传统日用陶瓷制造全面切入船舶及高端装备制造领域,全年经营指标实现跨越式增长,成功扭亏为盈。

特别是在资本市场,公司股价持续大涨突破新高,2024年中期其股价最低仅为11.16元/股,至今涨幅已超10倍。

01 重大资产重组落地

2025年,*ST松发实施重大资产置换及发行股份购买资产方案,以全部原有陶瓷业务资产及负债与恒力重工50%股权等值部分置换,并通过发行股份收购恒力重工剩余50%股权,同时募集配套资金。该交易于2025年5月完成资产过户及股份登记,公司控股股东变更为苏州中坤投资有限公司,实际控制人仍为陈建华、范红卫夫妇。

重组后,公司主营业务变更为船舶及高端装备的研发、生产和销售,涵盖船用发动机自主生产、船舶制造等关键环节,主要产品包括散货船、油轮、集装箱船及气体运输船等主流船型,形成了覆盖超大型船舶与高端装备的全产业链制造能力。

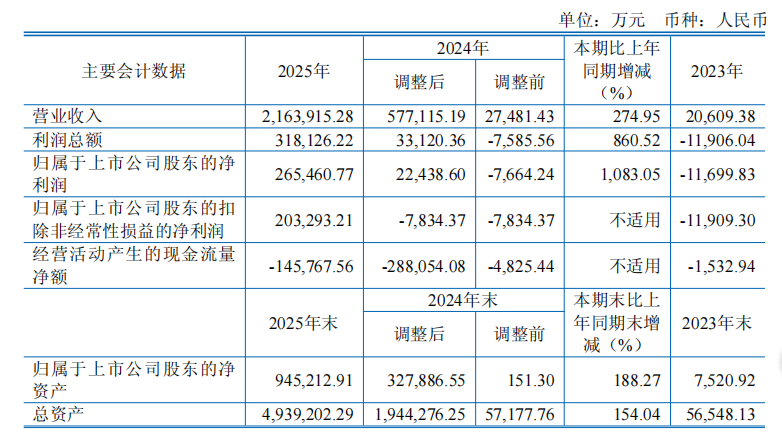

得益于业务转型及全球造船行业景气度提升,*ST松发2025年经营业绩实现质的飞跃。报告期内,公司实现营业收入216.39亿元,同比增长274.95%;归属于上市公司股东的净利润26.55亿元,同比增幅达1083.05%;扣非后归母净利润20.33亿元,成功实现扭亏为盈。基本每股收益2.96元,加权平均净资产收益率达46.77%,盈利能力显著增强。

从业务结构看,船舶建造行业成为核心收入来源,全年实现营业收入208.64亿元,占总营收的96.42%,毛利率达18.87%,较上年增加6.62个百分点;境外市场为主要收入贡献地,实现营收205.83亿元,同比增长331.02%,占总营收的95.12%,主要面向欧洲及亚洲国际知名航运公司,销售模式以直销为主。

生产端表现强劲,2025年公司散货船、集装箱船生产量及交付量均达16艘,较上年增长300%。凭借大连长兴岛生产基地的基础设施优势,公司创造了4艘30.6万载重吨VLCC同日出坞的全球造船行业纪录,生产效率跻身世界前列。

02 行业地位稳步提升

*ST松发转型后构建了多维度核心竞争优势。基础设施方面,公司建成全球单体规模最大、配套最齐备的绿色造船基地,拥有现代化船坞/船台及900吨至2000吨级龙门吊组成的重型起重装备群,联吊最大起重能力达3200吨,发动机总装车间年产能180台,可实现LNG、LPG、甲醇、氨四种低碳零碳双燃料发动机全覆盖。

技术研发领域,公司构建“大连+上海”双研发基地格局,研发人员达905人,占总员工数的12.99%,全年研发投入7.81亿元,占营业收入的3.61%。成功交付首台LPG双燃料6G60发动机,实现绿色动力重大突破;与法国GTT公司合作落地,成为国内第二家具备大型LNG船薄膜维护系统资质及实船建造能力的民营船企,高端制造能力全面贯通。

市场拓展方面,公司凭借“集、散、油”全谱系接单能力,获得国际主流船东深度认可,2025年下半年连续批量斩获超大型油轮及散货船订单,手持订单结构均衡,覆盖三大主流船型,订单量位居全球大型远洋船舶制造商前列。前五名客户销售额合计145.25亿元,占年度销售总额的67.12%,客户结构稳定。

03 2026年聚焦四大方向

对于2026年发展,*ST松发明确四大经营计划:一是强化创新驱动,聚焦LNG运输船和双燃料型VLCC等高端船型研发,推动核心技术自主可控;二是深化品牌建设,深耕国际主流船东,力争新接订单金额与产品附加值双提升;三是细化运营管控,加快工厂智能化升级,建立全流程数字化管控体系,提升人均产出效率;四是优化融资渠道,推进资本市场再融资,统筹多元化融资工具,夯实资金保障。

报告同时提示,公司面临宏观经济波动、市场竞争加剧、原材料价格波动、汇率波动及偿债能力指标较低等风险。截至2025年末,公司母公司存在累计未弥补亏损4.36亿元,因此2025年度拟不进行利润分配及资本公积金转增股本。

资本市场层面,2025年公司完成两次股份发行,新增股份8.47亿股,总股本增至9.71亿股,其中有限售条件股份占87.21%,无限售条件股份占12.79%。配套募集资金新增股份1.09亿股已于2026年2月24日解除限售上市流通,股价表现有望随公司基本面改善进一步优化。多家机构在研报中指出,*ST松发凭借资产注入后的产能、技术及产业链优势,有望充分受益于全球造船行业复苏及绿色船舶发展趋势,长期成长空间广阔。

浙商证券研报最新指出,公司通过发动机自供,可实现产业链整合,增强对供应链的控制力,从而保障船舶供应稳定性和交付及时性、优化整船的成本结构,提高公司竞争力和盈利能力。根据克拉克森数据,截止2025-11-29,公司在手订单2655万载重吨、610万修正载重吨,在手订单饱满,为后续业绩增长提供有力支撑。预计2025-2027年归母净利润约22.2、44.5、91.3亿元,2025年扭亏为盈,2026-2027年同比增长101%、105%;对应PE36、18、9X。给予“买入”评级。

>>>查看更多:股市要闻