(来源:财经思享汇)

中密控股手握核级密封卡脖子技术,卡位中东石化+航天氢能,格雷厄姆式安全边际隐现。

作者 | 王文娜

编辑 | 管东生

2026年2月,中密控股(300470.SZ)一则投资者关系活动记录引发关注——碧云资本、南方基金等20余家机构扎堆调研,聚焦其商业航天布局与海外业务突破。与此同时,公司股价较2019年低点以来稳步攀升,似乎要迎来市场的重新审视。

奇怪的是,即使这家深耕密封领域四十余年的行业龙头,连续八年稳居国内市场第一,但当前PE(市盈率)仅为21.07倍,不仅低于行业中位值,也低于海外龙头TrelleborgB。

与估值形成鲜明对比的是公司的基本面,可以说全面领跑行业:ROE(净资产收益率)达13.49%,显著高于行业中位值10.44%;过去三个财年营收CAGR(复合年均增长率)为11.45%、盈利CAGR为10.94%,不仅远超行业中位值,更超越TrelleborgB、日本NOK等海外同行。

图源:同花顺iFinD

图源:同花顺iFinD一边是技术比肩全球巨头、核主泵密封打破国外垄断、跻身国际一流;一边是估值低于行业均值。那么,到底哪一个才是中密控股的“真”底色?

壹 | 格雷厄姆式密封龙头

本杰明・格雷厄姆在《聪明的投资者》中提出“安全边际”这一概念,核心是企业的内在价值与市场定价之间的显著背离。从财务组合来看,中密控股确实呈现出某种“安全边际”的雏形——PE低于行业均值的同时,ROE、营收增速、分红率等核心指标均优于同行。

高端装备国产化的浪潮下,机械密封作为石化、核电、航天等领域的“工业心脏阀门”,是保障设备安全高效运行、解决流体泄漏难题的核心部件,更是高端制造领域不可或缺的关键环节。

图源:同花顺iFinD

作为国内机械密封行业唯一A股上市公司,中密控股历经四十余年深耕,已成长为国内绝对龙头、全球第四大机械密封企业,其核心产品绝非普通工业配件,核主泵密封是核电站安全运行的核心部件,直接关系反应堆冷却系统的稳定。

干气密封则是大型炼化、乙烯装置的“安全屏障”,能解决高压、高速工况下的流体泄漏难题,二者均属于高端装备领域的“卡脖子”环节。

这类产品的技术壁垒,决定了公司能够长期维持44%左右的高毛利率,且自2015年上市以来连续十年保持盈利无亏损。

历年营业收入构成 图源:同花顺iFinD

从历年营业收入构成看,中密控股的增长逻辑其实清晰可辨。

根据同花顺iFind数据显示,从2017年到2025年中期,公司的业务结构呈现出明显的“梯队式增长”特征。作为基本盘的机械密封业务,逐年稳步攀升,始终扮演着“压舱石”的角色;更值得关注的是,干气密封与特种阀门在几年来展现出其强劲的爆发力。

干气密封、特种阀门两者共同构成了公司从工业配套向高端装备核心供应商跃迁的关键支撑。叠加橡塑密封、辅助系统等业务的稳定贡献,以及存量后市场带来的持续现金流,公司形成了“基础盘稳、增长快、新兴业务有想象空间”的复合型增长结构。

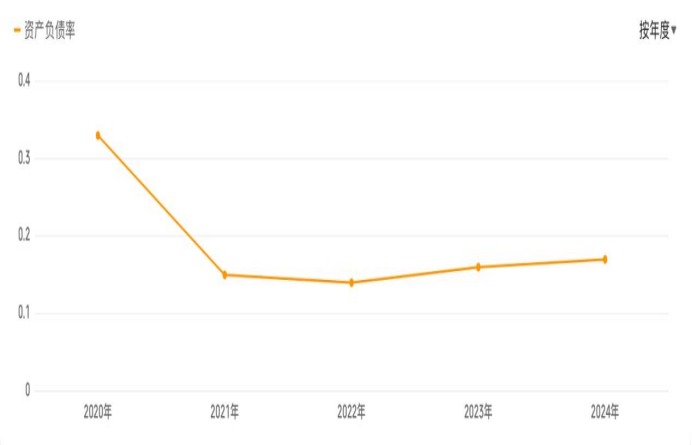

资产负债率 图源:同花顺iFinD

财务的稳健也不止体现在增长上。

2025年三季度,公司资产负债率仅19.54%,远低于行业平均水平;经营活动现金流净额从2021年的2.65亿元稳步增至2024年的3.22亿元。这些让公司有足够的底气去做一件事——持续分红。也为投资者提供了额外的安全垫。

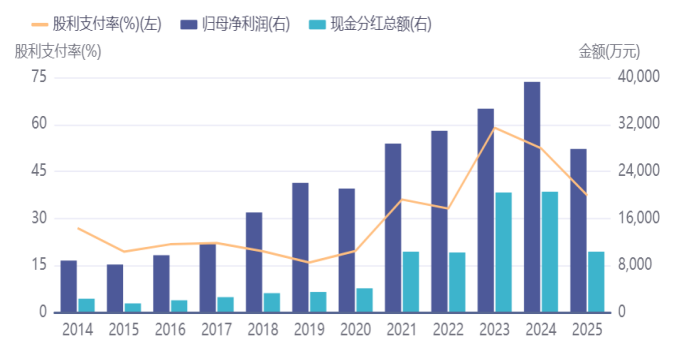

2021年以来,公司股利支付率始终保持在35%以上,2023年更是接近60%,在净利润稳步增长的同时,持续将盈利以现金形式回馈股东,显示了它扎实的盈利质量和对股东的诚意。

图源:同花顺

图源:同花顺种种指标指向同一个结论:中密控股的安全垫,比看上去更厚些。

贰 | 从国内冠军到全球玩家

当然,财务的稳健只是硬币的一面,真正支撑中密控股护城河的是其在技术端的深耕和客户端的深度绑定。

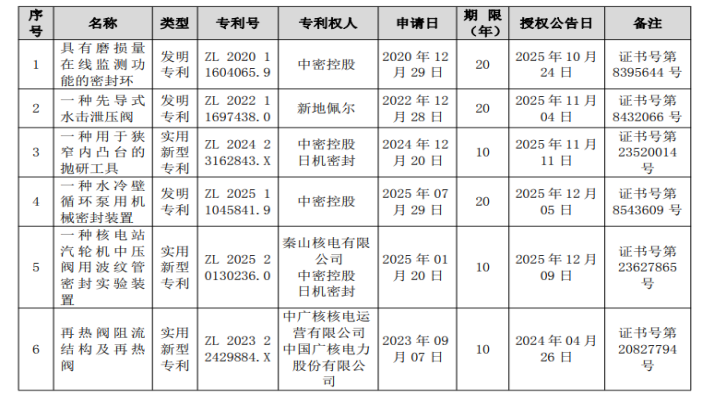

在技术实力上,公司在投资者调研中明确表示,技术水平已跻身行业先列,可以看到中密控股近期公示新增6项专利,含3项发明专利,技术覆盖核电密封、在线监测与高压流体控制,部分专利与泰山核电、中广核联合研发,精准卡位高端装备国产化场景。

技术投入的成果,正是在这些专利中逐一兑现。

来源:公司关于取得专利证书的公告

来源:公司关于取得专利证书的公告另一面,翻开公司的客户名录,看到的更像是一张中国高端能源装备的核心地图。

在石化领域,从中国石化的海南炼化再到长城能源化工,中石化体系内的核心炼化基地几乎随处可见中密控股的身影。万华化学、宁夏煤业、晋控金石等区域龙头,也在长期复购名单之中。

来源:公司客户名单

来源:公司客户名单在核电赛道,阳江核电的出现更具象征意义,核级密封是行业皇冠上的明珠。2024年阳江核电的一则采购公示显示,为确保相关功能的配套性,他们的采购方式为“单一来源”。也就是说,一旦进入供应链,客户就不会轻易更换。中密控股作为国内唯一拥有核主泵机械密封业绩的企业,拥有核电密封赛道的核心壁垒。

正是这份被国内顶尖客户反复验证的技术实力,为中密控股打开了通往世界的大门。2024年,公司海外收入同比大增,公司已经在“一带一路”多个国家的油气公司进行注册工作,其中一部分已经获得成功并开始签署订单。中密真正实现了从“国内企业”到“全球玩家”的跨越。

叁 | 存量增量双轮驱动

那么,中密控股的“成长天花板”如何呢?

回答这个问题,需要先理解机械密封这门生意的特殊性。它既是“消耗品”,又是“安全件”。一台炼化装置一旦开车,密封件就进入倒计时寿命,定期更换是刚需,这是存量市场的“压舱石”。而新项目投建时,密封系统的配套则是增量市场的“攻城锤”。中密控股的高明之处在于,它把这两者做成了一套组合拳。

先看存量。公司在国内石化领域的存量市场占有率约为20%,但每个大修周期到来时,客户更换供应商的意愿极低。这种客户粘性,叠加公司在全国布局的近40个办事处和12个维修中心(2024年年报),构成了极其稳定的现金流底座。公司2025年半年报显示,石化存量业务收入1.89亿元,毛利率高达68.98%,煤化工存量业务毛利率也接近70%。

再看增量。公司在国内石化领域大型新建项目中的市占率高达60%~70%,这意味着每一轮炼化一体化投资周期,中密控股都是最大的受益者之一。

而更大的增量来自海外,公司国际业务聚焦“一带一路”沿线的油气资源国,仅中东、东南亚、中亚、非洲的市场容量就约占全球机械密封存量市场的三分之一。更重要的是,公司已经完成了从“借船出海”(跟随中国主机厂出海)到“造船出海”(直接中标国际巨头项目)的跨越。

对于投资者来说,中密控股更具想象空间的是商业航天和氢能这两个新赛道。公司的高速机械密封产品已应用于液体运载火箭发动机,解决了极端工况下的密封难题;在氢能领域,高压密封产品已配套电解槽、氢压缩机等核心设备。虽然这两块业务目前营收占比较低,但它们代表着公司技术能力的上限。

当然对于市场是否给予了中密控股合理估值,现在看需要从三个观察点出发:1,海外业务能否持续高增长;2,新兴赛道能否真正贡献收入;3,毛利率下滑的趋势能否稳住。

当中密控股用持续的业绩证明自己时,市场的认知终将跟上,但在此之前,投资者需要的不仅是“隐形冠军”的故事,更是对节奏的清醒判断。

>>>查看更多:股市要闻