(来源:山海新财经)

图源:中房报图库

图源:中房报图库抢滩“银发经济”,锦欣康养能否顺利上市,成为“内地医养结合第一股”?

徐凡淋 付珊珊丨文

又一企业计划在“银发浪潮”中淘金。

近日,一家来自成都的企业——锦欣康养产业集团有限公司(以下简称“锦欣康养”)向港交所提交上市申请,引发行业关注。

相关资料显示,锦欣康养是成都锦欣医疗投资集团有限公司(以下简称“锦欣集团”)旗下子公司,集团已开辟生殖、医疗、康养三大支柱产业,现有职工7500余人,是全国知名民营医疗集团之一。锦欣康养是一家以“医养结合”为核心特色的综合性养老服务运营商,截至2025年9月30日,在全国运营38家养老机构,总床位数超8300张。

值得一提的是,锦欣集团旗下锦欣生殖2019年在港交所挂牌上市,被誉为国内“试管婴儿第一股”。若锦欣康养此次IPO成功,将成为以机构养老服务为主营业务的 “内地医养结合第一股”,为整个养老产业向资本化发展迈出关键一步。

3月12日,山海新财经致电锦欣康养了解相关情况与上市进展,截至发稿,尚未收到回复。

01

抢滩“银发经济”

2月24日,国务院常务会议研究推进银发经济和养老服务发展的有关工作,会议指出,我国银发经济潜力很大,要完善支持举措、强化政策落实,促进养老事业和养老产业发展,为应对人口老龄化提供有力支撑。推动普惠养老服务供给提质扩面,健全分级分类、普惠可及、覆盖城乡、持续发展的养老服务体系,更好保障老有所养。

民政部数据显示,截至2024年底,全国60岁及以上老年人口达3.1亿人。面对人口结构的深刻变化,中国老龄产业协会副秘书长王永春表示,在政策引领下,我国养老事业与养老产业正从“补短板”的阶段,逐步迈入体系化建设与高质量发展的新阶段。

《银发经济蓝皮书:中国银发经济发展报告(2024)》显示,当前中国银发经济规模约7万亿元,占GDP的比重为6%,2035年有望增至30万亿元,占GDP的比重升至10%。银发经济正从国家战略层面加速落地,成为扩内需、稳增长、惠民生的重要增长点。

在市场需求与政策双重加持之下,锦欣康养赴港IPO并冲击“医养结合第一股”,不仅是企业自身的资本化里程碑,也是内地养老行业走向规范化、连锁化、资本化的关键信号。

02

多轮融资

回顾发展历程,锦欣康养早期为2012年成立的成都市锦江区长者通居家服务中心,是锦欣集团“发挥医疗照护优势,助力政府养老助残”的公益实践项目。

自2016年起,锦欣集团先后引入美国华平投资集团、高瓴资本、红杉资本、中信集团、易方达等多家投资机构。

2017年,锦欣集团在成都成立首家提供综合医疗级护理的养老设施,医养结合模式正式落地,并依托自身医疗能力,布局养老服务市场。

2019年,锦欣生殖在港交所挂牌上市,被誉为内地“试管婴儿第一股”。

在老龄化浪潮叠加政策推动养老服务全覆盖目标的背景下,锦欣康养进入快速扩张期。

2022年,锦欣康养与苏州福星医疗养老产业集团完成战略重组,首进长三角。

2024年,锦欣康养收购香港多家安老院舍,进入粤港澳大湾区市场。

2025年,锦欣康养收购上海国松集团,进一步强化在长三角市场的布局。

根据上市招股书,截至2025年9月30日,锦欣康养在全国运营38家养老机构(其中23家为医养结合设施),床位容量8333张,覆盖川渝、长三角、大湾区三大核心区域。其中,川渝地区为锦欣康养战略大本营,拥有21家机构,近5000张床位,区域市场占有率超15%,在民营连锁养老品牌中位居首位。

此次IPO前,锦欣康养累计完成了8轮融资,主要投资方包括达风私募、四川省健康养老投资、成都锦江投资、德鑫智慧康养有限合伙以及奥博资本(OrbiMed)。

其中,四川国有资本也早已入局锦欣康养。2021年,成都市锦江投资发展集团有限责任公司与四川省健康养老产业股权投资基金合伙企业(有限合伙)先后入股锦欣康养,投资额分别为2000万元和6000万元,目前各持有公司1.43%和4.51%的股份。

就在递交上市申请前夕,锦欣康养于2026年2月9日完成了B-1和B-2轮融资,合计融资金额为4000万美元,投资方为OrbiMed。招股书显示,此轮投资后,锦欣康养估值达17.66亿元。OrbiMed持股锦欣康养17.09%,其背后为OrbiMed Advisors LLC(奥博资本),其主要投资于全球不同领域的保健公司,目前公司管理资产达200亿美元。

锦欣康养方面表示,其投资的所得款项用于发展及营运本公司的业务,包括但不限于成立及运营医疗养老结合设施,如成都龙泉驿锦欣老年病医院有限公司及成都锦欣久久乐慈养老服务有限公司,以及收购上海国松集团及香港安老院舍。

招股书显示,锦欣康养的核心客户群体为80岁以上、具备显著照护需求的高龄长者,其中,行动障碍入住者占比高达85%,失能或半失能老人占比超过70%。锦欣康养提供的服务包括提供住所、专业护理及照护服务、营养管理、社交及娱乐活动、医疗服务、康复辅助及及其他额外付费的按需服务套餐等。

锦欣康养副总裁冉广举曾表示,锚定“舒适型”终端改善市场,主打普惠刚需,围绕老龄化程度较高、支付能力较强、政策支持明确、对高品质医疗服务需求较大的一、二线城市布局。核心增长引擎始终面向高龄、刚需老人的医养结合服务。

03

快速扩张

从锦欣康养披露的财务数据看,85%的高入住率、连续几年超20%的毛利率和持续经营性盈利,让养老行业盈利可行性得到验证。

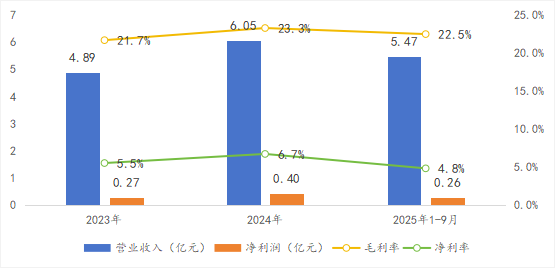

从财务表现看,锦欣康养2023年、2024年以及2025年前9个月收入分别约为4.89亿元、6.05亿元、5.47亿元;期内利润分别约为2706万元、4031万元、2611万元,公司毛利率分别为21.7%、23.3%、22.5%,保持了强劲的增长态势。

2023年~2025年9月锦欣康养营收情况

值得关注的是,2025年前三季度收入虽较2024年同期增长22%至5.47亿元,但到期内利润却同比大幅下滑31%至2611万元,出现增收不增利的情况。收入成本和行政开支的同比增长均超同期营收增速。

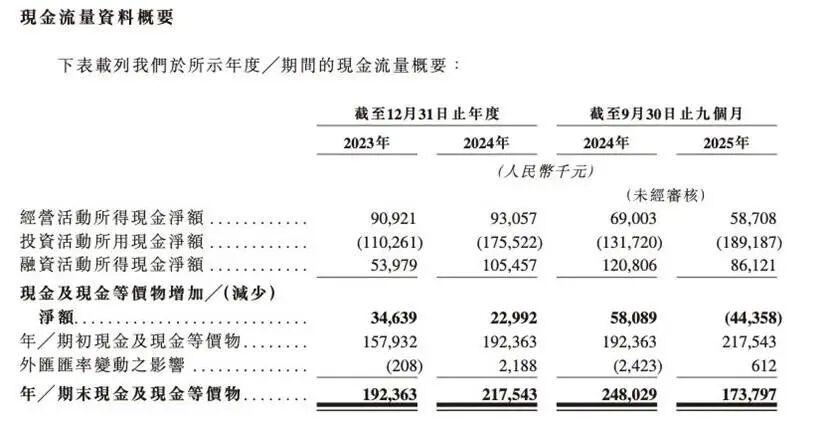

在投资活动所用现金净流出方面,锦欣康养2023年、2024年及2025年前9个月分别为1.1亿元、1.75亿元、1.89亿元。其中,2025年前三季度,投资净流出是同期经营现金流0.59亿元的3.2倍,亦高于融资活动所得的0.86亿元,使同期的现金及现金等价物减少金额达0.44亿元,体现了扩张期的资金消耗。

2024年,锦欣康养斥资2.45亿元收购上海国松集团,强化长三角布局;2025年又以4073万元进一步收购上海国松集团少数股东20%股权,全资控股上海国松集团。在大湾区,锦欣康养紧跟跨境养老热潮,于2023年到2025年间进军香港市场,收购香港多家安老院舍。

招股书坦言,报告企业收入增长,主要由锦欣康养透过收购香港安老院舍及上海国松集团扩张业务,以及现有养老设施营运的提升。

值得关注的是,锦欣康养旗下公司的大额分红。

据招股书显示,2024年锦欣康养一家附属公司宣派股息8200万元,2025年前9个月该附属公司再度宣派股息1550万元。而2024年与2025年前三季度,锦欣康养的净利润分别为4031万元和2611万元,2024年至2025年前三季度累计分红达净利润的1.47倍,分红超过利润总额。

有市场分析认为,锦欣康养利润下滑的核心原因在于快速扩张带来的“阵痛”。一方面,收购上海国松集团产生高达1.58亿元的商誉,后续管理团队磨合、标准体系导入需要巨额整合费用;另一方面,大量新开业设施处于6~18个月的“爬坡期”,拉低了集团整体利润率。公司流动比率较2023年底大幅下降,现金流压力凸显,成为公司急需通过IPO寻求资金的核心原因。

此外,招股书披露,虽然锦欣康养拥有多项行业排名优势,但公司部分运营场所存在物业产权不清晰、土地用途与实际使用不符等历史遗留问题;以及康养持证护照师人才紧缺,行业流失率过大等问题。

这一系列发展问题,也为锦欣康养的上市之路蒙上了一层阴影。

值班编委:苏志勇

编 辑:马琳 徐汇清

>>>查看更多:股市要闻