作者 | 陶秋骋

编辑 | 郑瑶

2026年,开年的几笔代表性BD交易对整个创新药行业发展具有很大的启示意义。

在如今创新药行业愈发讲究专业分工的形势下,不少Biotech将自己的精力重点分配在早期研发探索和中期临床试验推进阶段,后端的商业化,开始选择合适的合作伙伴进行销售推广。

在仿制药时代,销售曾是制药公司变现的唯一方式。MAH、一致性评价、创新药BD交易重塑行业发展态势,制药公司获益不再完全依赖营销推广,B证公司可以依靠买卖批文来获益,创新药公司则是依靠BD交易来获取长期收入。对于一些不擅长自主商业化的创新药公司而言,销售会成为负资产。

01

biotech商业化路径有哪些?

不少创新药公司的创始人是科学家出身,没有商业化和销售经验,他们擅长做药,却不知道如何卖药。

自建商业化团队的成本并不低,要支撑一款产品的市场推广,需要依靠市场部、市场准入、商务渠道等多业务部门协同,这意味着短时间内人员规模可能从几十人扩张到几百人甚至更多,不少创新药企业并没有相应的团队管理经验和资金储备。

自主商业化成功的Biotech,首先要有多个商业化前景好的管线,边际成本才会有所下降。如果公司只有一个产品,这种成本分摊的压力尤为沉重。

从Biotech成长为Biopharma期间,企业需要在研发投入和销售扩张之间找到平衡。但能否找到这种平衡,最终还要看市场是否还留有一个窗口期。

国内不少Biotech,暂不具备“研发+生产+商业化”全链条一体化的实力。不同类型的创新药公司,在早期研发和后期商业化上会做出取舍。

以和铂医药、益方生物、劲方医药等为代表的传统biotech,以英矽智能和晶泰科技为代表的AI制药公司,依靠对外授权为主要营利模式;也有以再鼎医药、云顶新耀为代表的对外引进+快速商业化的全链路Biotech,没有最好的战略,只有最适合自己的战略。

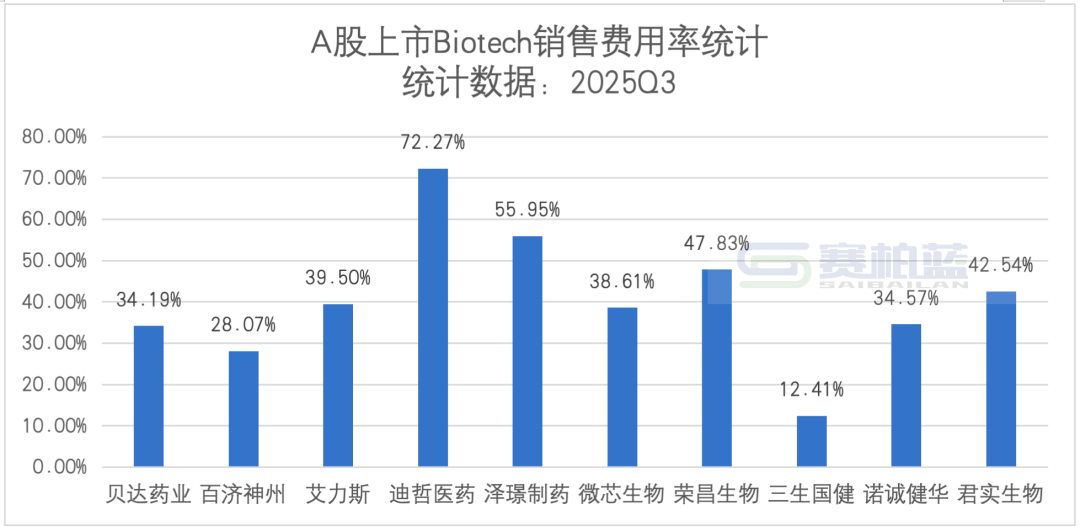

资料来源:上市公司年报

资料来源:上市公司年报02

老牌药企如何突围?

对于Pharma而言,则是另一幅光景。国内不少Biotech成立时间短,优势资源和公司禀赋集中在前期研发上,自建商业化团队,可能导致其高昂的销售费用支出,最后取得的商业化成果远不及预期,对外寻求商业化合作伙伴,是不擅长自主商业化的Biotech最优解。

老牌Pharma则是成立时间长,通过多年的渠道积累和经验积攒,已经深谙产品商业化的痛点与打法,把药卖好,对于他们而言并不算难事。

对于Pharma而言,真正困扰的便是找到一款好产品去进行商业化推广。

多年的积累,其商业化团队早就千锤百炼,缺的不是人和经验,而是好产品。

从0到1通过自研把产品推进上市,不符合Pharma的短期利益诉求,寻找外部好的产品,通过License in或者CSO商业化代理合作的方式,对于Pharma而言,是典型的“短平快打法”。

华东医药、济川药业、华润三九等公司,拥有强大的商业化团队,通过BD引进后期产品,避开早期研发风险,将自己的销售优势发挥到极致。当技术和管线越来越趋同,传统药企凭借更强的资金实力、更成熟的临床开发体系和更完善的商业化网络,护城河可以建得极快。

对于Pharma而言,试错的机会更多,转型成功的概率也更大。

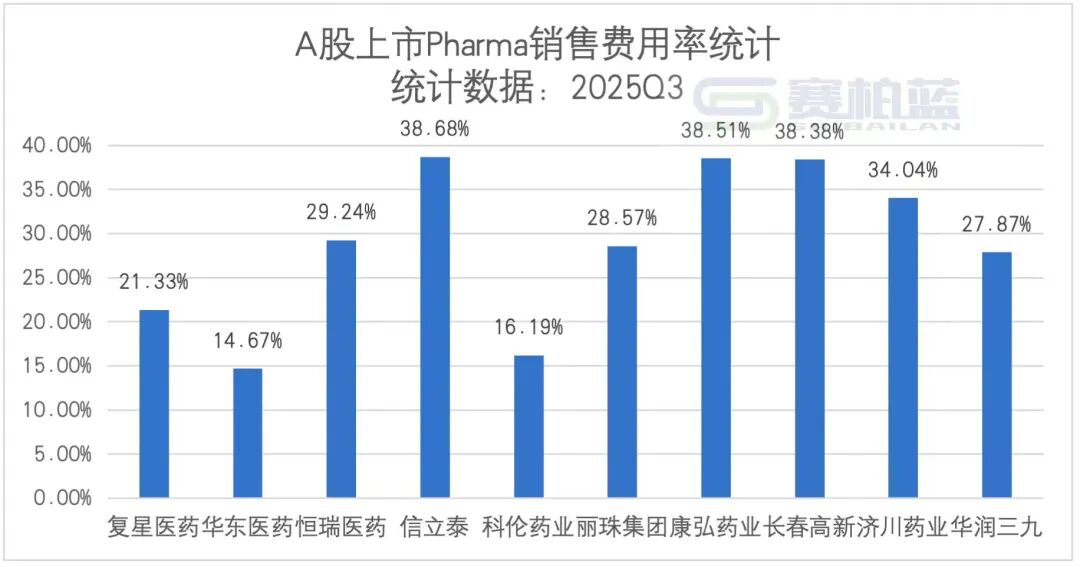

资料来源:上市公司年报

资料来源:上市公司年报03

BD还是自主商业化?

创新药公司到底通过持续性的BD交易来维持盈利,还是依靠自主商业化来实现盈利,这个问题本身并没有统一的答案。

自主商业化和BD交易也不是对立面,两者可以共存。A股和港股不少代表性上市公司,都有自己的答案。

在转型创新药的Pharma里面,恒瑞医药、石药集团是典型的国内权益自主商业化+海外权益BD交易的打法。

2023年开始,恒瑞医药和石药集团的对外授权BD交易极为活跃,GSK、默沙东、阿斯利康等MNC都成为交易对手。

复星医药、中国生物制药则是资产收购/引进+国内权益自主商业化+海外权益BD交易的打法。

作为老牌的资本运作高手,复星医药在“买进卖出”方面向来杀伐果决,备受争议下收购绿谷制药。

药友制药,最初也是由复星医药收购而来,在2025年成功和辉瑞达成口服GLP-1的BD交易。

中国生物制药,先后收购礼新医药、赫吉亚两家未盈利Biotech,开创了内资Pharma收购未盈利Biotech先河。

通过这两笔收购,中国生物制药成功布局双抗、ADC、小核酸等技术平台,未来若干年,中国生物制药都是创新药领域前沿创新的有力竞争者。

2026年3月4日,中国生物制药将1类新药罗伐昔替尼全球开发和商业化权益对外转让给赛诺菲,首付款1.35亿美元,总费用15.3亿美元。罗伐昔替尼最初从首药控股收购而来,通过“二次BD交易”,中国生物制药再转手卖给赛诺菲,获益颇丰。

对于Biotech而言,答案更是五花八门。

贝达药业和艾力斯,两者都依靠EGFR-TKI这个超级大药起家,贝达药业依靠埃克替尼一战成名,2016年成功登陆创业板,在那个没有科创板和港股18A的年代里,早年的贝达药业,是国内Biotech的引领者。

几年后,相似的剧本落到了艾力斯身上,伏美替尼名震天下,不依赖外部合作伙伴,仅靠自建商业化团队,就能把药卖好,实属不易。

自研王牌产品+国内权益自主商业化+外部引进新产品+海外权益对外授权,便是贝达药业和艾力斯的打法。

贝达药业围绕EGFR-TKI和肺癌这个核心思路,外部引进益方生物的贝福替尼、天广实的贝伐珠单抗生物类似药,将产品线从单一的埃克替尼变为数款。

艾力斯则是和加科思合作,引进了戈来雷塞,扩充自己的产品矩阵。同时将伏美替尼海外权益授权给Arrivent,将王牌产品的潜力进一步释放。

百济神州,则是国内权益自主商业化+外部引进/对外授权+海外自主商业化。

百济神州已经从Biotech逐步蜕变为Biopharma,泽布替尼成为十亿美元分子,离不开百济神州多年的苦心经营,也只有海外自主商业化,才能把一个分子的价值释放到最大。

有时候过于依赖对外授权的缺点便是将最好的商业化权益让渡给他人,只能为他人做嫁衣。

信达生物、百利天恒则是国内权益自主商业化+通过海外BD交易扩大能力圈。

信达生物和百利天恒不是简单的“卖分子专利”,尽管没有百济神州那么财大气粗,依然通过外部BD交易来提升自己的竞争力,通过和MNC合作,磨炼自己的临床、商业化团队,为日后的海外自主商业化埋下伏笔。

荣昌生物、诺诚健华则是核心产品自主商业化+BD交易。荣昌生物为旗下的维迪西妥单抗和泰它西普配备了数百人的销售团队,诺诚健华则是All in奥布替尼。

曾几何时,荣昌生物和诺诚健华一直被市场质疑盈利能力,荣昌生物将PD-1/VEGF双抗授权给艾伯维,眼科产品对外授权给参天制药,诺诚健华则是走出渤健的退货阴影,将奥布替尼再次对外授权给Zenas。

创始团队、资源禀赋、资金储备、战略定位等不同因素,促使每一家创新药公司的打法都是不一样的。

过于依赖BD交易,忽略自主商业化团队的构建,在未来会使自己沦成“专利贩卖机”。

过于依赖对外授权的缺点是不能保证每一个项目都适合或能够成功对外授权。很多管线最终要么研发失败,要么授权不出去,只能留给自己继续开发。即使有少数项目成功授权,也很难单靠它们实现整体盈亏平衡,毕竟整体研发投入成本巨大。

只有销售能力,没有自研能力,也会让公司沦为“销售驱动型”,只会卖药的医药商业公司在二级市场享受的估值和有自研能力的创新药公司是完全不一样的。

在中国做创新药,注定是幸福的,中国拥有独特的工程师红利,低于欧美国家的临床成本,与时俱进的监管部门;在中国做创新药,注定是残酷的,国内强敌环伺,“偏科生”在国内竞争环境日趋激烈下并不占优,稍有差池,便会一失足成千古恨。

唯有不断磨砺自身,才能乘风破浪,一往无前。

参考资料

[1]创新药企业,集体放弃销售权.拇指药略

[2]创新药企商业化“大逃杀”.深蓝观

[3]中成药龙头双线押注创新药!当“蒲地蓝”们卖不动了,传统药企如何求生?CPHI制药在线

>>>查看更多:股市要闻