进入2026年,中国轮胎行业迎来新一轮产能扩张高峰,新项目密集落地、海外布局持续加码,行业格局加速重构。从国内多地集中上马新项目,到轮胎企业海外投资,中国轮胎正以规模化、全球化的扩张态势,重塑全球市场格局,同时也让行业竞争进入白热化阶段。

国内项目密集获批

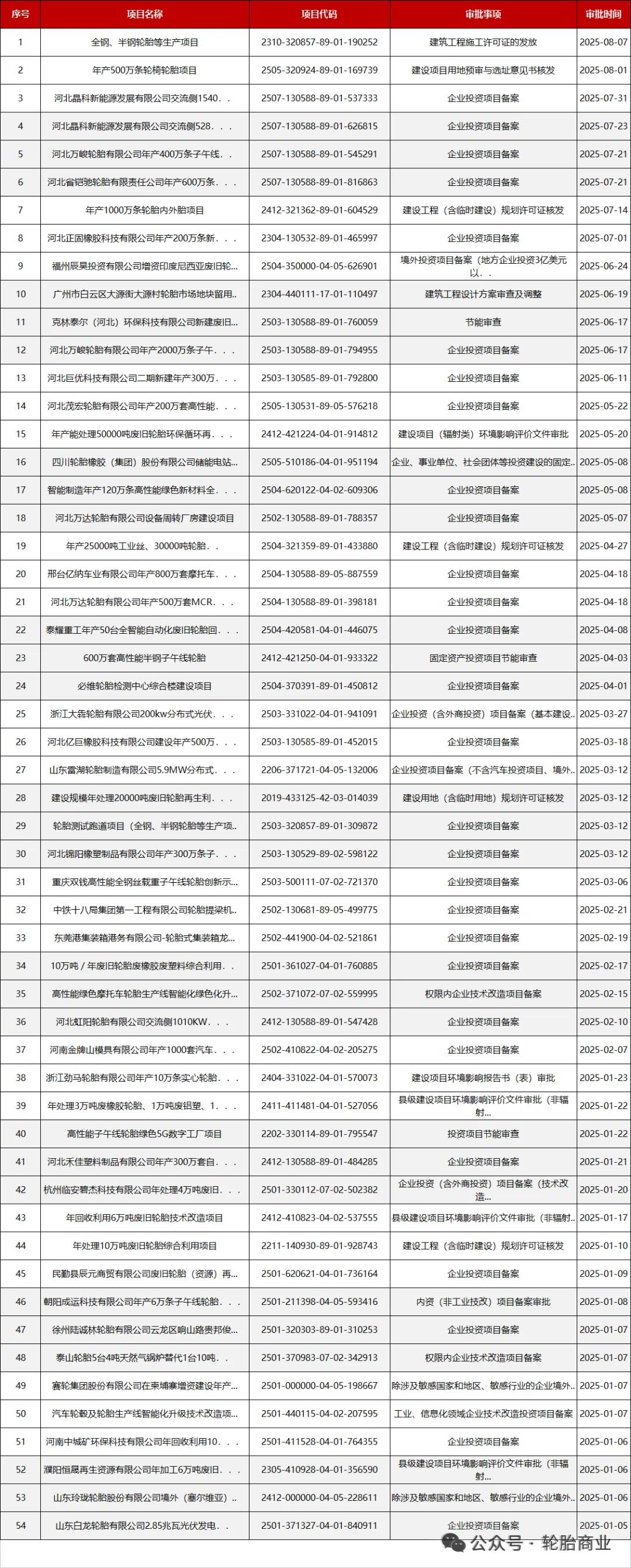

2026年开年至今,国内轮胎项目呈现“遍地开花、高端集聚”的特点。

山东、福建、河北、广东等传统轮胎产业大省持续发力,新项目备案、环评、拿地、开工节奏明显加快。

山东作为轮胎产业核心区,仅2月就有20余个项目列入省级技改目录,总投资超100亿元,青岛迈世嘉30亿元高端特种子午胎项目、昊华轮胎2.9亿元改扩建项目、浦林成山11.69亿元非公路胎项目等相继落地,聚焦新能源轮胎、高端特种胎等高附加值领域。

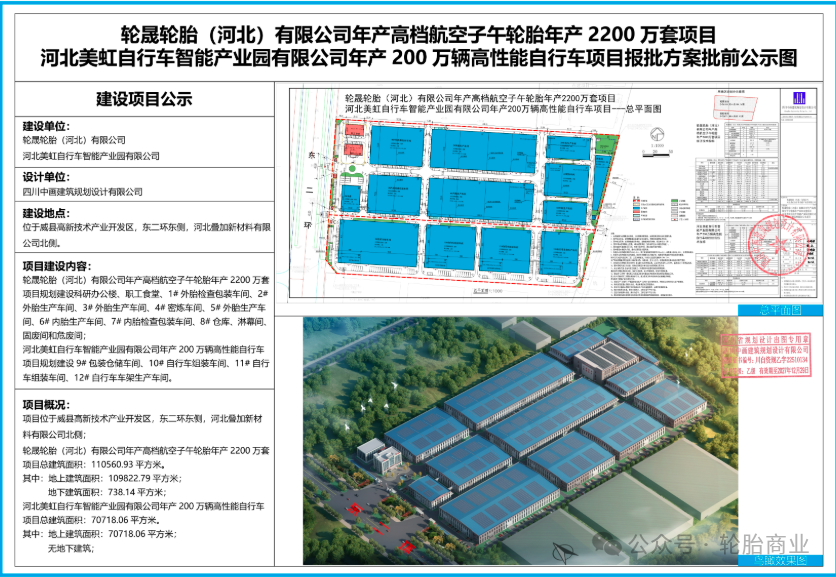

福建4个轮胎项目入选省级重点新开工清单,漳州骏驰15.12亿元高性能轮胎项目、秀屿区智能化制造项目同步推进,主打绿色环保与智能制造。河北邢台轮晟轮胎2200万套航空子午胎项目获批公示,填补国内高端航空胎产能空白;广东9个橡胶轮胎项目列入重点清单,总投资123亿元,云浮高驰橡胶1250万条半钢胎项目加速建设。

海外布局全面提速

海外布局成为2026年中国轮胎产能扩张的核心增量,半年内超20个海外项目推进,新增规划产能近2.2亿条,形成东南亚、非洲、欧洲、美洲多点协同的全球化产能网络。

赛轮轮胎印尼基地增资至3亿美元,半钢胎产能从300万条翻倍至600万条;贵州轮胎摩洛哥600万条半钢胎项目获批,辐射欧洲与非洲市场;三角轮胎柬埔寨700万条高性能子午胎项目启动,总投资32.19亿元。此外,永盛橡胶、浪马轮胎布局埃及,正道柬埔寨二期,中国轮胎企业通过海外建厂规避贸易壁垒、贴近原材料与终端市场,产能输出持续提速。

国产替代加速,外资持续收缩

产能爆发的背后,是中国轮胎对全球市场份额的持续掠夺。有数据显示:2025年全年充气橡胶外胎产量达12.07亿条,同比增长1.72%,增速放缓。汽车轮胎总产量8.34亿条,同比微降1.59%。即使在多个国家地区,不断加码贸易壁垒的同时,中国轮胎依然不断出口至欧盟、美国、东盟市场,成为全球最大轮胎供应国之一。

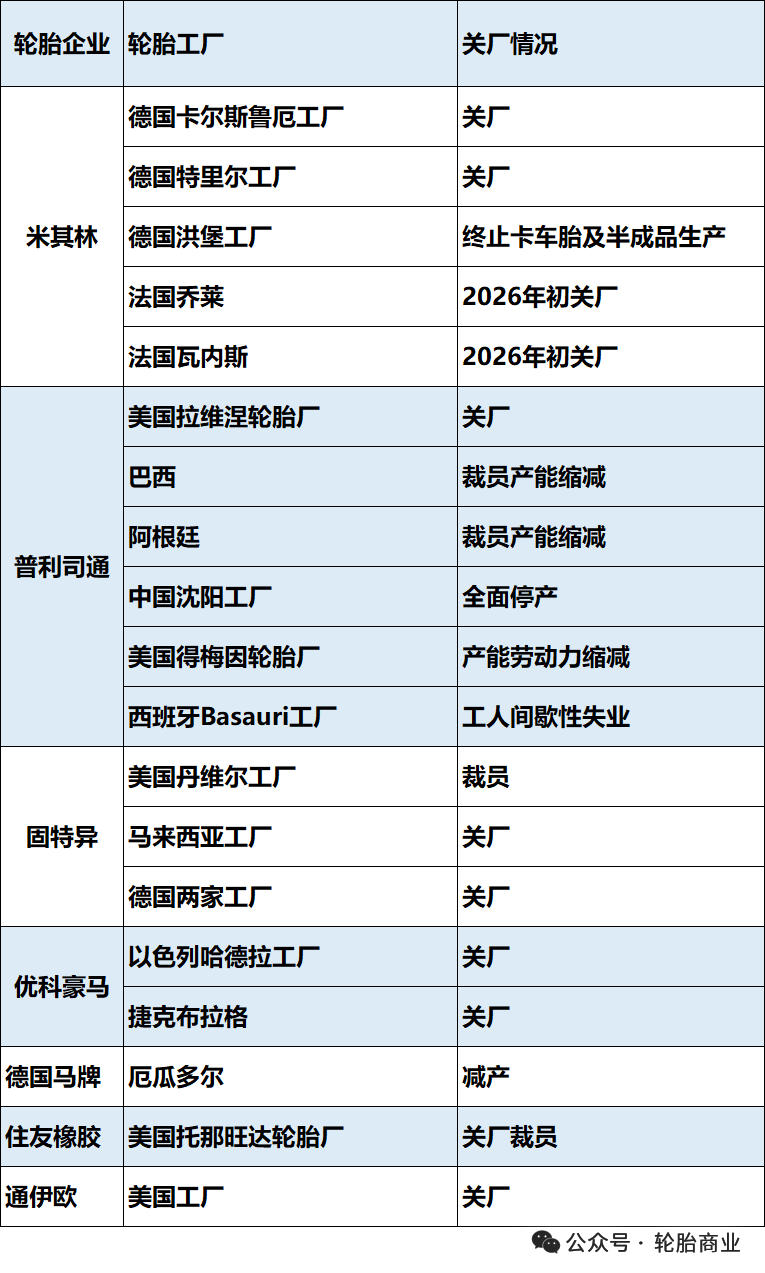

与外资品牌收缩形成鲜明对比,多家国际巨头近五年持续关停欧美工厂,累计关厂20多家、裁员超万人,而中国企业逆势扩张,凭借成本优势、智能制造升级与全球化布局,不断抢占外资退出的市场空间。在新能源轮胎、非公路胎、特种胎等细分领域,国产替代加速推进。

产能过剩倒逼中国企业转型升级

面对外资轮胎的关厂,中国轮胎进一步攻城略地。可即使如此,中国轮胎企业也要正视自身产能过剩,供过于求的情况。是的!产能集中释放也让2026年轮胎行业竞争更加激烈,供需失衡压力凸显,价格战、同质化竞争加剧。国内市场方面,2026年新增产能持续加码,叠加出口受阻产能回流,国内市场供应过剩,中小轮胎企业开工率持续走低,部分企业陷入亏损。

国际市场方面,欧美反倾销、反补贴政策持续施压,美国对华卡车轮胎反倾销税维持20.5%-38.4%,欧盟双反调查影响中小企出口,行业分化加剧。同时,行业集中度持续提升,头部企业凭借规模、技术、渠道优势挤压中小企业生存空间,缺乏核心竞争力的企业面临淘汰风险。

从规模扩张到高质量发展

2026年,轮胎产能爆发既是中国轮胎产业崛起的缩影,也是行业转型升级的关键节点。在规模化扩张的同时,高端化、智能化、绿色化成为破局关键,航空胎、新能源轮胎、智能轮胎等领域成为竞争新赛道。

未来,随着产能逐步释放与行业洗牌加速,中国轮胎将从“规模制胜”转向“质量与品牌制胜”,在全球市场竞争中实现从追随者到引领者的跨越,而产能过剩与激烈竞争,也将倒逼行业加速整合,推动产业高质量发展。

>>>查看更多:股市要闻