欧伦电气北交所IPO上会在即,其将格力、美的等千亿家电巨头列为可比公司,二者在业务属性、规模量级上差距悬殊,叠加公司业绩增速放缓、研发及盈利持续问题,或将成为审核问询重点。

3月17日,浙江欧伦电气股份有限公司(下称“欧伦电气”)申请北交所IPO即将迎来北交所上市委的审议,保荐机构为国联民生证券。据悉,这家专注于环境调节设备的企业,曾计划冲击上交所主板,如今转向北交所,其业绩的连续高增长与后续增速放缓、可比公司对标合理性等问题,均可能成为市场关注的焦点。

高增速逆袭

招股书显示,欧伦电气成立于2009年,是一家围绕环境调节设备开展研发、设计、制造、销售和服务一体化业务的综合性企业,主营产品包括除湿机、移动空调两大主力系列和车载冰箱及空气源热泵两大新兴产品。欧伦电气产品广泛应用于电力、电子、医药、纸业、食品、农副产品、场馆、仓库、实验室等行业或领域,产品遍及全国,并远销英国、德国、意大利、日本、韩国、美国、法国、西班牙等国家和地区。

截至2026年3月9日,陈先勇直接持有公司55.97%股份,通过欧井杭州间接持有公司2.75%的股份,且陈先勇为欧井杭州普通合伙人并担任执行事务合伙人,合计控制公司61.57%的股份;詹小英直接持有公司37.31%股份,陈先勇、詹小英夫妇直接和间接合计控制公司98.88%的股份,为公司的实际控制人。

业绩表现上,欧伦电气曾呈现连续高增长态势。2022年—2024年,欧伦电气实现收入分别为9.72亿元、12.32亿元和16.23亿元,2023年、2024年同比增长26.8%、31.8%;归属于母公司股东的净利润分别为9245万元、1.4亿元和2.08亿元,2023年、2024年同比增长高达51.43%、48.57%,增速显著超过格力电器等家电巨头。

不过,高增长态势在2025年出现明显放缓。2025年,欧伦电气实现营收20.4亿元,同比增长25.5%,相比之前出现了降速;归母净利润2.3亿元,同比增长10.6%,速度明显放缓。其中,2025年下半年收入增速下滑至个位数,利润缩水了13.6%。是否存在上半年集中确认收入、下半年订单萎缩的情况或成为审议问询的重点问题。

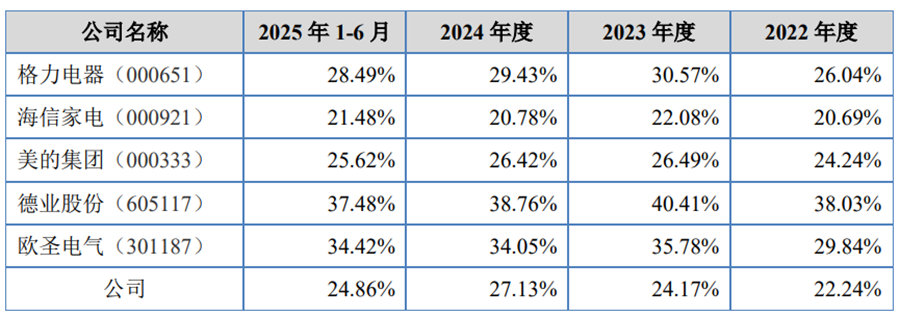

2022年—2024年及2025年上半年,欧伦电气在2022年研发费用率为3.6%,高于格力电器和海信家电,除此之外,欧伦电气研发费用率始终低于所有上述同行可比公司,综合毛利率处于同行可比公司的下游水平,仅高于其中一或两家公司,低于大部分对手。那么,在研发费率低于同行、无品牌优势的情况下,欧伦电气却实现远超行业的增长速度,实现了高增长。

赢过千亿家电巨头?

值得一提的是,根据招股书和问询回复材料显示,欧伦电气把格力电器、海信家电、美的集团、德业股份、欧圣电气作为同行业可比公司。欧伦电气表示,2023年,欧伦电气营收同比增长率26.8%,超过5家可比公司;2024年欧伦电气营收同比增长率31.8%,而同期美的、格力、海信3家可比公司营收增长率在-7.2%至9.5%之间。从2025年上半年营收增速看,欧伦电气仍处于领跑,同比增长38.48%,同期5家可比公司收入增速在-2.5%至19%之间,形成鲜明对比。

在这种对比之下,欧伦电气可比公司的营收增速低迷、公司增速显著领先。

事实上,从业务属性来看,欧伦电气主营除湿机、移动空调、车载冰箱、空气源热泵等细分环境调节设备,以 ODM/OEM 代工模式为主、境外收入占比超 60%,属于小型专精特新制造企业;而格力、美的、海信为全品类家电集团,业务覆盖空调、冰箱、洗衣机、暖通、装备、零部件等数十个板块,经营模式以自主品牌 OBM、境内零售为主,与欧伦电气在产品结构、盈利模式、销售渠道、客户类型上均存在本质差异。

从规模量级来看,欧伦电气 2024 年营收仅 16.23 亿元,和欧圣电气同为十亿级企业,而德业股份是百亿级企业,美的、格力、海信同期营收分别高达 4071.50 亿元、1891.64 亿元、927.46 亿元,是千亿巨头,体量相差超 50 倍至 250 倍,二者在毛利率、费用率、研发强度、净利率等核心财务指标的形成逻辑完全不同,是否具备任何对标分析意义存在疑问,将构成典型的审核问询高发问题。

从行业惯例来看,与欧伦电气真正具备可比性的主体应为德业股份、欧圣电气等同样以环境电器、除湿机、移动空调为主营的专精制造企业;公司纳入三家家电巨头,应该在招股书中将三家家电巨头的空调类产品的销售情况与公司进行对比,在北交所上市委的问询之下,欧伦电气在回复函中进行了细分类目的对比。

回复函显示,2023年至2024年及2025年上半年,格力电器、海信家电、美的集团消费电器或暖通空调业务的销售收入增速在-5.09%至14%之间,而欧伦电气移动空调销售收入增速则在20.9%至52%之间,显著高于上述三家企业。公司解释,细分产品差异、内外销结构不同及销售基数差距,是造成这种增速差异的主要原因。

展望未来,欧伦电气的业绩增速放缓态势或仍将持续。公司预计,2026年第一季度实现营业收入5.51亿元至6.09亿元,同比增长5%至15.66%;净利润6000万元至6600万元,同比增长3.04%至13.89%;归母扣非净利润5700万元至6300万元,同比增长2.04%至13.18%,各项业绩指标增速较前期均有明显下滑,其持续盈利能力将成为上市委审议的另一重点。

>>>查看更多:股市要闻