(来源:加点家电)

产业在线2月空调数据简评:

降幅收窄,筑底改善

国联民生家电 | 孙珊、管泉森

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联民生证券客户中专业投资者参考使用。若您非国联民生证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

报告摘要

产业在线发布2月空调数据

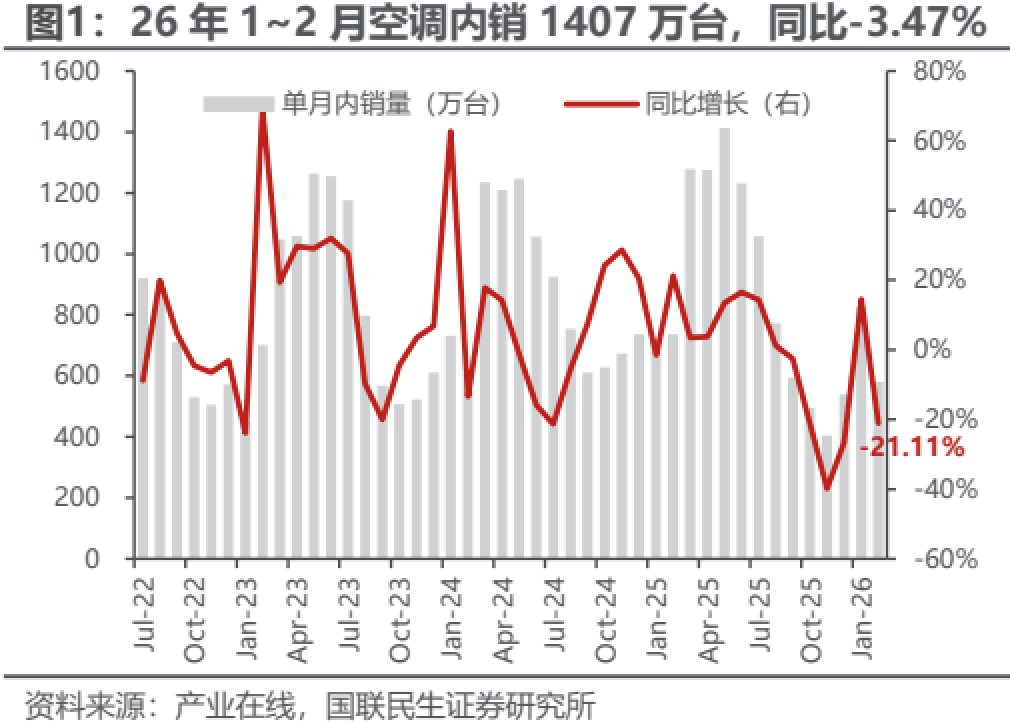

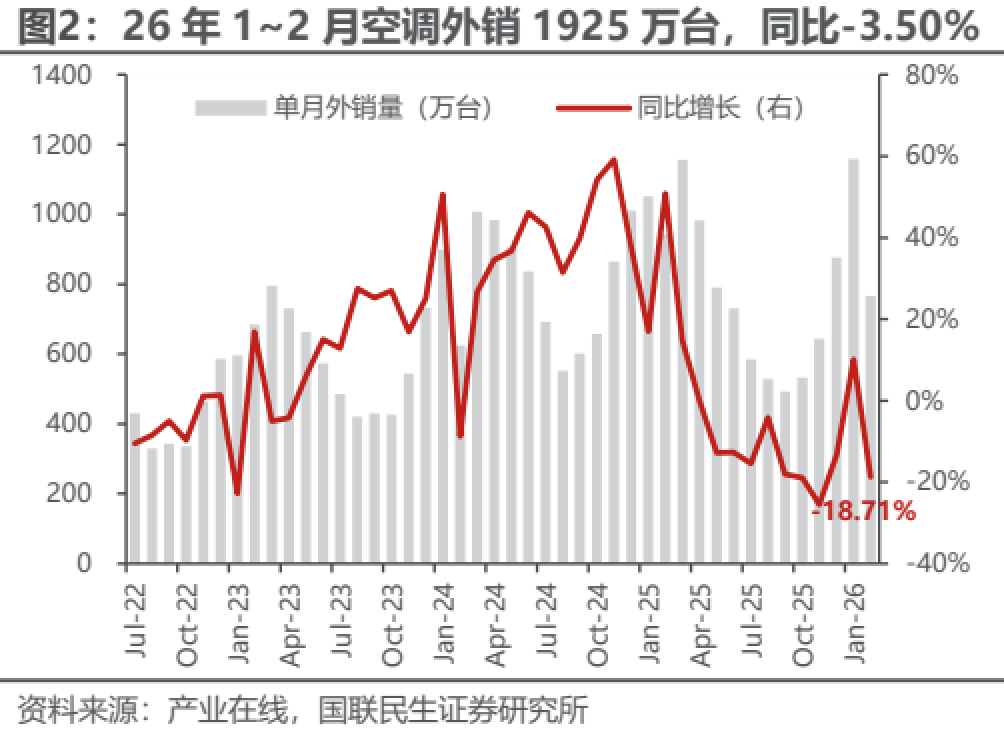

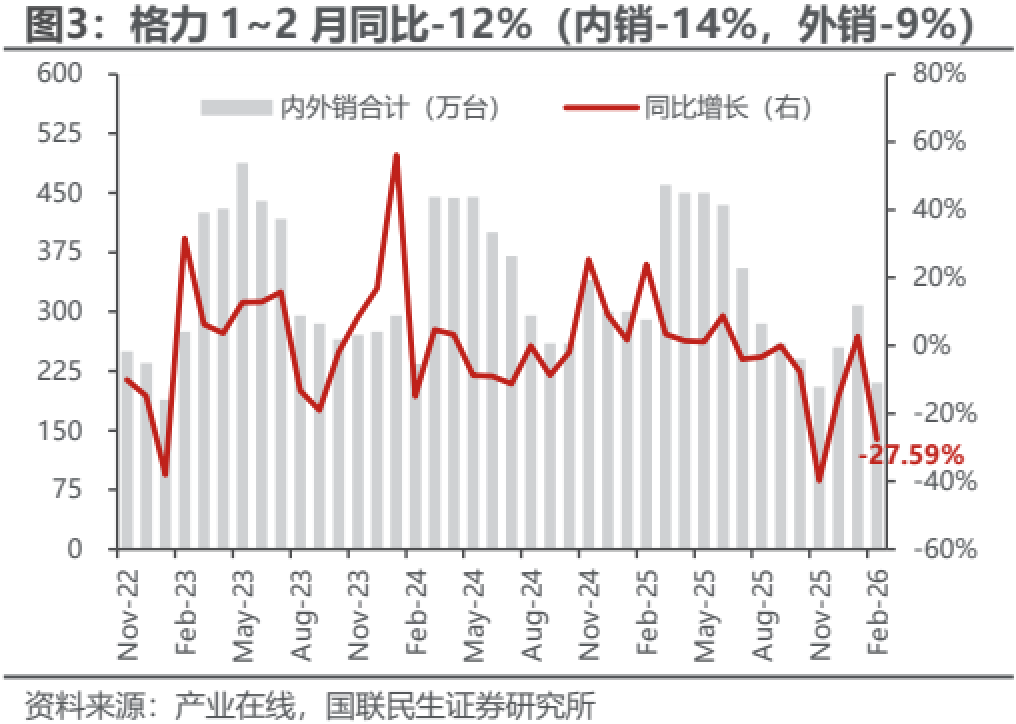

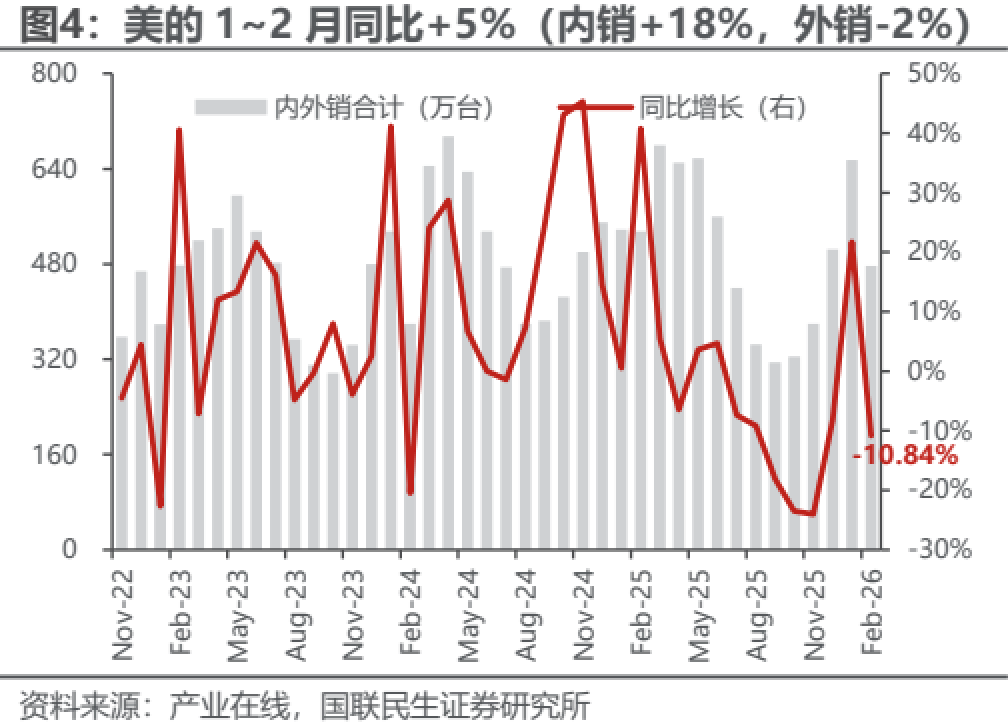

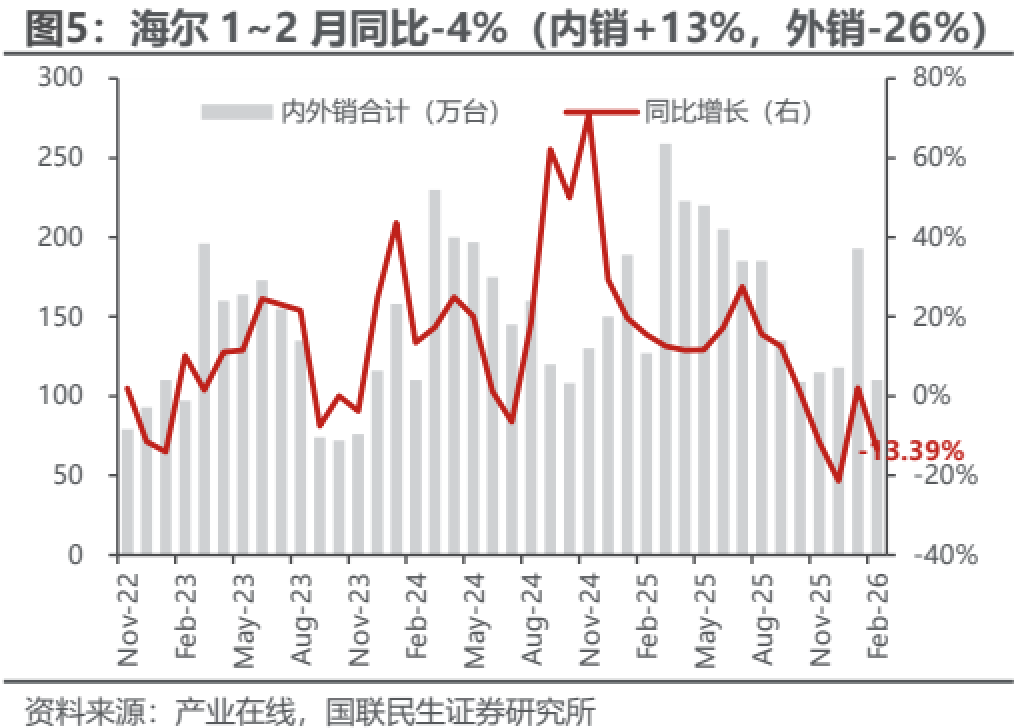

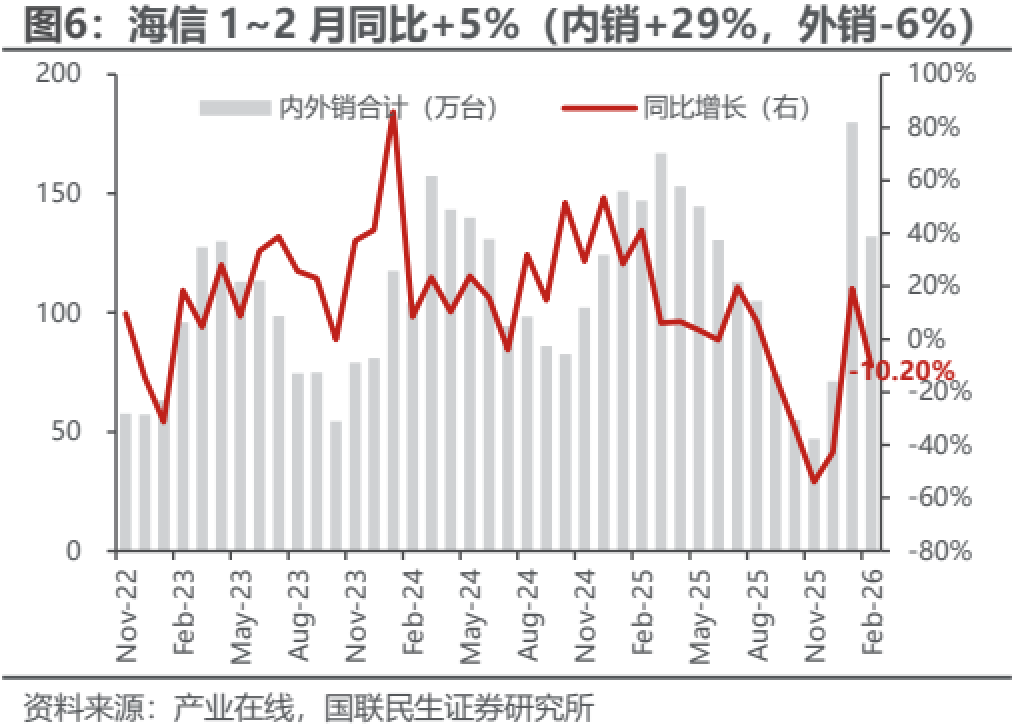

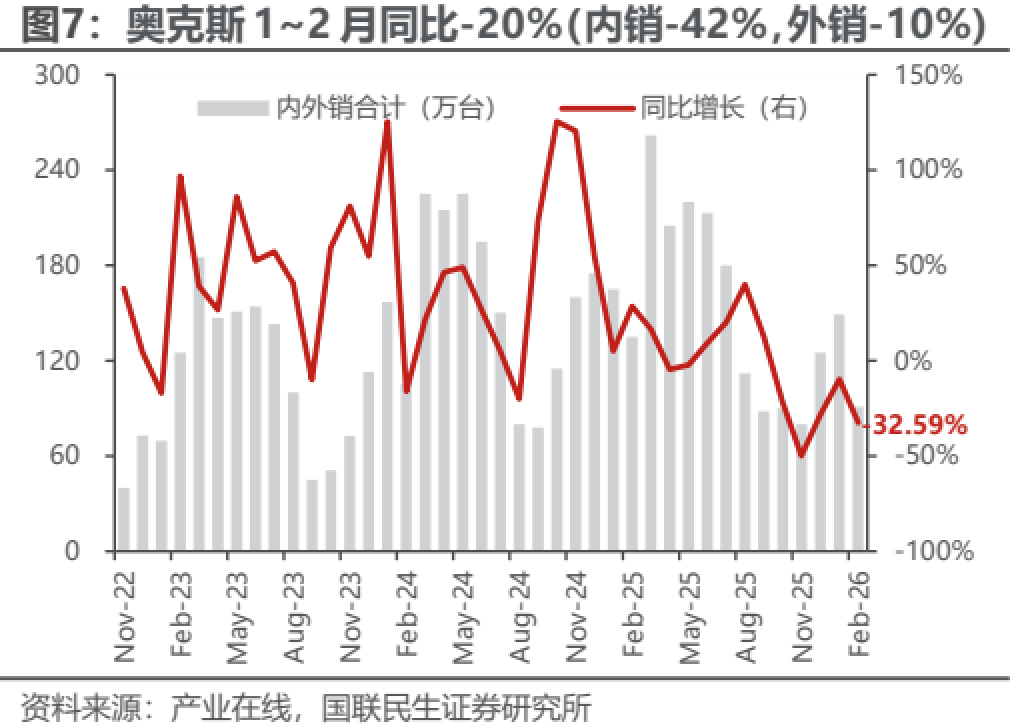

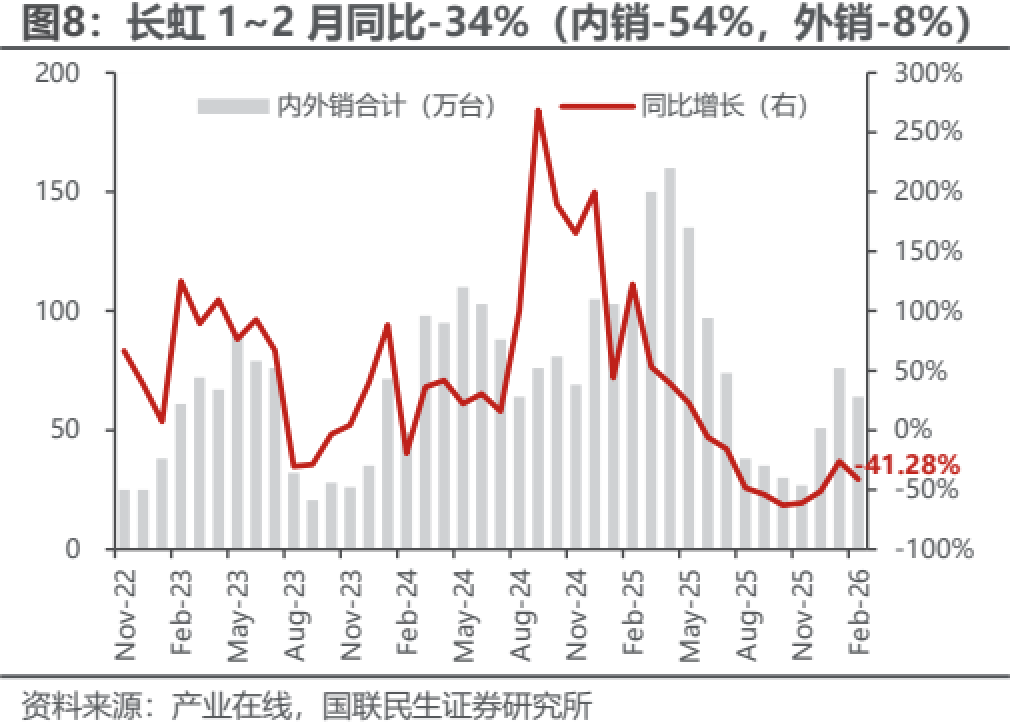

1~2月产量3,282万台,同比-1.89%,销量3,332万台,同比-3.49%,其中内销1,407万台,同比-3.47%,出口1,925万台,同比-3.50%,期末库存1,431万台,同比-14.59%;分厂商销量,格力同比-12.20%(内销-14.44%,出口-8.70%);美的同比+5.50%(内销+18.07%,出口-2.43%);海尔同比-4.11%(内销+12.99%,出口-25.90%);海信同比+4.70%(内销+28.57%,出口-5.80%);长虹同比-33.96%(其中内销-54.17%,出口-7.61%)。

内销降幅收窄,终端印证改善

1~2月空调内销出货同比-3%,好于25Q4(-29%)及此前排产预期(-12%)。从基数看,2024Q4及2025年1~2月空调内销出货分别同比+24%/+9%,压力减轻,叠加2026年初补贴延续较早,带动内销改善;剔除基数看,1~2月内销较无政策扰动的2024年同期CAGR约为+2%,而2025Q4两年CAGR约为-6%,环比回正,平稳增长。终端方面,1~2月龙头安装卡双位数增长,印证需求好转;据产业在线排产指引,3/4月内销将分别同比-2%/+2%,趋势平稳向上,且1~2月内销实绩均高于此前排产预期,改善有望延续。

龙头好于二线,CR2同比提升

1~2月美的/格力/海尔空调内销量分别同比+18%/-14%/+13%,海信/长虹/奥克斯分别+29%/-54%/-42%,龙头多好于二线。1~2月美的内销出货量份额同比+6pct,带动内销出货CR2同比+4pct,连续3个月同比提升;海尔增势延续,1~2月内销出货量份额同比+2pct,持续向上。二线中,除海信年初以来表现较好,长虹/奥克斯/TCL出货份额均同比下降。零售端,龙头1~2月安装卡表现好于行业监测数据;格力系晶弘继续贡献增量,线上零售量份额同比+8pct。后续,成本上涨+需求弱平稳环境中,格局展望可适当积极。

外销基数不低,改善有望延续

1~2月空调外销同比-4%,25Q4为同比-19%,高基数上降幅收窄,亦好于排产预期。后续,3/4月空调外销排产分别同比-7%/+3%,2025年同期基数分别为+15%/持平,随压力减轻,有望逐月改善,一阶拐点渐近。近期美国关税司法多有波折,压力减轻或为基调,中东市场及航运不确定性仍高;冰洗外销修复趋势逐步确立,1~2月海关口径家电出口量同比+16%,地缘影响若无超预期演化,空调有望在消化基数后,向中高个位数历史中枢收敛;龙头25Q3~Q4外销接单持续好转,筑底修复阶段,有望好于线性预期。

筑底改善,维持“推荐”评级

1~2月空调内外销出货同比降幅均显著收窄至中低个位数,好于此前排产预期,内销龙头安装卡表现好于行业,集中度趋势向上;展望后续,需求弱平稳+成本上行,内销格局/价格展望可适当积极,外销有望随基数走低迎来一阶拐点,板块整体出口修复趋势向上,龙头外销订单指引较好,OBM势能强劲,产能布局领先,修复阶段有望好于线性预期。当下白电相对估值已至历史低位,高质量高股息,推荐美的集团、海尔智家、海信家电及格力电器。

附录

风险提示

原材料成本大幅上涨,关税及外需不确定性。

文中报告选自国联民生证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告信息

报告标题:产业在线2月空调数据简评:降幅收窄,筑底改善

发布时间:2026年3月19日

投资评级:推荐

发布机构:国联民生证券研究所

作者:

分析师:孙珊

执业证书编号:S0590523110003

邮箱:sunshan@glms.com.cn

分析师:管泉森

执业证书编号:S0590523100007

邮箱:guanqs@glms.com.cn

分析师:蔡奕娴

执业证书编号:S0590525120016

邮箱:caiyx@glms.com.cn

评级说明及声明

★

评级说明

投资建议的评级标准:报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后6到12个月内的相对市场表现,也即:以报告发布日后的6到12个月内的公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以摩根士丹利中国指数为基准;美国市场以纳斯达克综合指数或标普500指数为基准;韩国市场以柯斯达克指数或韩国综合股价指数为基准。

股票评级:买入:相对同期相关证券市场代表指数涨幅20%以上;增持:相对同期相关证券市场代表指数涨幅介于5%~20%之间;持有:相对同期相关证券市场代表指数涨幅介于-10%~5%之间;卖出:相对同期相关证券市场代表指数跌幅10%以上。

行业评级:强于大市:相对同期相关证券市场代表指数涨幅10%以上;中性:相对同期相关证券市场代表指数涨幅介于-10%~10%之间;弱于大市:相对同期相关证券市场代表指数跌幅10%以上。

免责声明

国联民生证券股份有限公司(下称“国联民生证券”)已获中国证监会许可的证券投资咨询业务资格,本平台推送观点和信息仅供国联民生证券研究服务客户参考,完整的投资观点应以国联民生证券研究所发布的完整报告为准。若您非国联民生证券研究服务客户,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息,若给您造成不便,敬请谅解。国联民生证券不会因订阅本平台的行为或者收到、阅读本平台推送内容而视相关人员为客户。任何未经国联民生证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,国联民生证券概不承担任何责任。

本平台及国联民生证券研究报告所载资料的来源及观点的出处皆被国联民生证券认为可靠,但国联民生证券不对其可靠性、准确性、时效性或完整性做出任何保证。本平台推送内容仅反映国联民生证券研究人员于发出完整报告当日的判断,本平台所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国联民生证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本平台所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本平台所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国联民生证券及/或其关联人员均不承担任何形式的法律责任。

法律声明

根据《证券期货投资者适当性管理办法》,本平台所载内容仅供国联民生证券客户中专业投资者参考使用。若您非国联民生证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。国联民生证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以国联民生证券研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本平台刊载内容的版权归国联民生证券所有,国联民生证券对本平台及其推送内容保留一切法律权利。未经国联民生证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本平台中的内容。任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联民生证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

>>>查看更多:股市要闻