(来源:储能网)

导语:AI数据中心、新能源、储能与电动汽车充电网络,构成了固态变压器最具潜力的落地场景。

中国储能网讯:近期,电力设备行业出现了一个颇具象征意义的现象——变压器企业普遍满产,订单排期甚至延伸至2027年。这并非简单的周期性景气,而是电力系统底层逻辑正在发生剧烈变化。

2026年3月20日,工信部、发改委、国资委、能源局四部门联合印发《节能装备高质量发展实施方案(2026—2028年)》,首次在国家级文件中明确提出:推动“大容量固态变压器”等新型装备的推广应用,同时提出到2028年新增节能变压器占比超过75%的目标。

这一政策的关键意义,并不在于“节能”本身,而在于一个更深层的转向——变压器升级,正在从“效率优化”走向“架构重构”。尤其是将固态变压器与风电、光伏、储能、氢能等新型场景绑定,意味着其已经从实验室技术,进入“政策背书+场景牵引”的产业加速阶段。

换句话说,变压器不再只是一个设备问题,而是电力系统能否适配新时代负荷结构的核心命题。

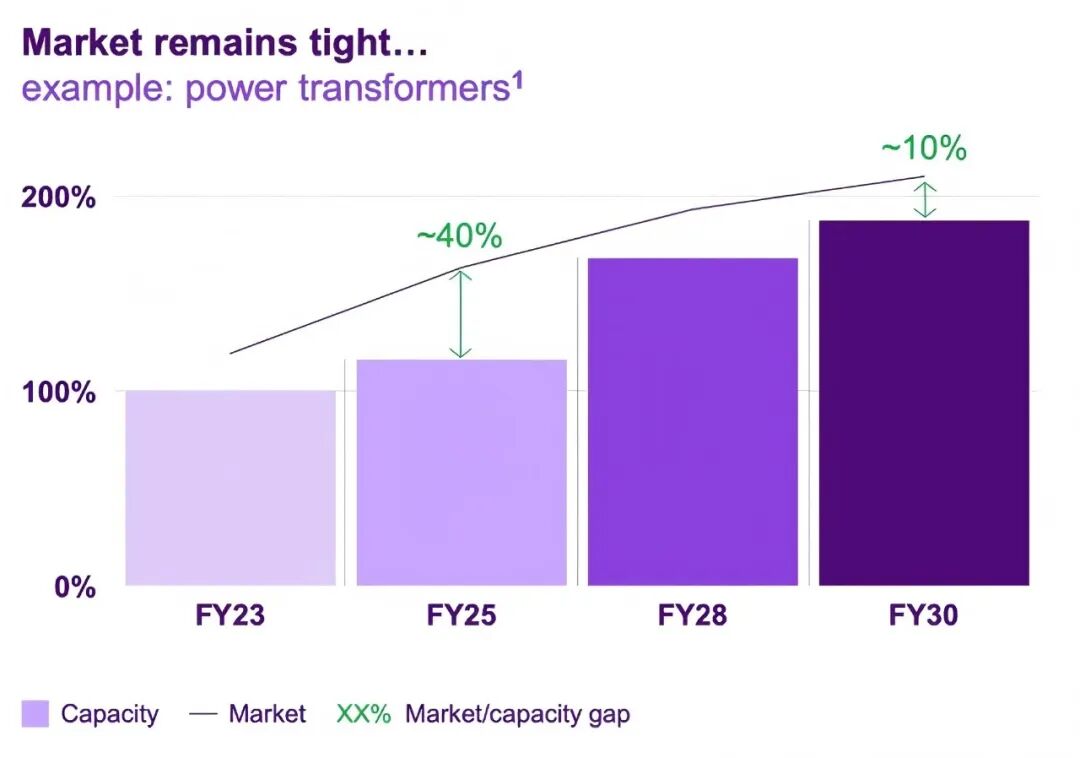

图 变压器产能预计在2030年仍将供不应求

同时,中国储能网注意到,在2026年OCP全球大会上,英伟达发布《800VDC Architecture for Next-Generation AI Infrastructure》白皮书,明确提出:800V直流供电架构+固态变压器(SST),将成为下一代AI数据中心(AIDC)的标准供电方案。这一判断,直接把供电系统从“配套设施”,推上了算力竞争的核心舞台。

几乎同步,在IEEE Applied Power Electronics Conference 2026 上,固态变压器被重新定义为“能源枢纽(Energy Router)”,其角色不再是传统变压器的替代品,而是连接电网、储能与负载的核心节点。

在国内海外多重信号叠加之下,一个清晰趋势正在形成:AI算力的竞争,正在从芯片与模型,延伸至能源基础设施,而固态变压器,正是这一体系的“电力入口”。

算力爆发倒逼供电革命

传统变压器的工作原理,几乎一百年未变过,基于50/60Hz电磁感应,通过铁芯与绕组实现电压变换。这种低频、被动的设备,在以火电为主、负荷稳定的电力体系中,曾经是效率与可靠性的最优解,但这一前提即将被打破。

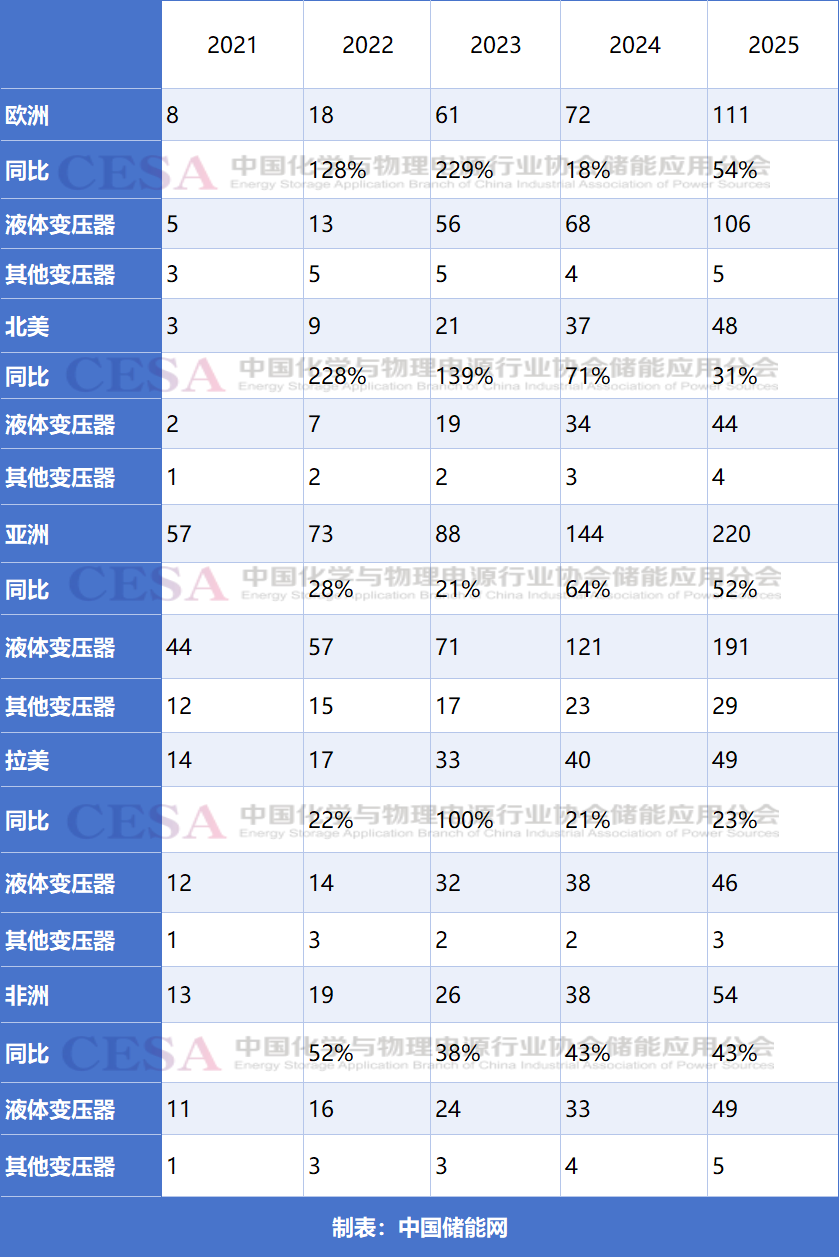

中国变压器出口地区及金额(单位:亿元)

新能源发电的波动性、电动车的分布式接入、储能系统的双向调节能力,以及AI数据中心带来的极端功率密度,共同塑造出一个“动态电网”——其核心特征不再是稳定,而是高波动、高谐波、双向流动以及毫秒级响应。

在这一背景下,数据中心供电架构本应沿着“降低损耗、提升效率”的路径持续演进,从UPS到HVDC,再到更高集成度的供电方案,每一步都在减少能量转换环节,可当算力需求呈指数级增长时,这条路径却遭遇了物理极限。

单GPU功率从300W跃升至1200W,单机柜从10kW跨越至100kW,并进一步逼近600kW甚至1MW级别,而PUE被压缩至1.1甚至更低,使供电系统几乎没有任何“浪费空间”。

由此带来的直接后果,是传统供电体系的三大问题被彻底放大,一是电流密度急剧上升,导致铜损与热管理压力失控;二是多级转换带来的系统损耗难以进一步压缩;三是设备体积与空间占用严重制约算力部署密度。

表 数据中心固态变压器供电方案

更关键的是,无论UPS还是HVDC,其底层仍依赖工频变压器,这一低频、被动的核心设备,决定了整个供电体系的物理边界:频率低意味着体积庞大,被动结构意味着无法参与调节,多级配电意味着损耗不可避免。这也是为什么,即便产能持续扩张,传统变压器依然无法从根本上支撑AI时代与新型电力系统的需求。

从“变压设备”到“能源操作系统”

固态变压器的出现,本质上并不是对传统变压器的简单升级,而是一次电力系统底层逻辑的重构。

与传统依赖电磁感应的工频变压器不同,固态变压器基于电力电子技术,通过高速半导体开关、整流与逆变模块,以及高频变压器,实现从中压交流到直流或低压交流的多级转换。其工作频率从50Hz提升至数十甚至数百kHz,这一数量级的跃迁,直接带来了体积、重量和效率的全面优化。

更重要的是,固态变压器不再是一个“被动设备”。它集成了电能变换、功率调节、电能质量控制与数字通信能力,可以在毫秒级甚至更短时间内响应负载变化,实现电压调节、谐波抑制与功率因数优化。同时,固态变压器天然支持双向能量流动,使其能够同时连接电网、储能与可再生能源系统,成为“源网荷储一体化”的核心节点。

表 传统变压器和固态变压器对比

从结构上看,固态变压器通常采用“中压整流—高频隔离—低压输出”的三级架构:前端将10kV级交流电转换为高压直流,中间通过高频变压器实现隔离与电压变换,后端根据需求输出800V直流或传统交流电。这一过程如同一条“高速电能处理流水线”,大幅缩短了供电路径。

因此,固态变压器的本质可以概括为一句话:它不是变压器,而是一个集电能变换、调度与控制于一体的“能源操作系统”。

三大变量推动固态变压器进入爆发期

固态变压器并非新概念,但其真正走向产业化,恰恰发生在当下,这背后是三大关键变量的同时成熟。

首先是算力需求的“硬性倒逼”。根据OCP路线,2027年前后单机柜功率将进入600kW阶段,2028年迈入1MW时代,传统480V交流体系已无法承载如此高的电流密度。在这一背景下,能够直接完成中压到高压直流转换的固态变压器,成为唯一可行路径。

其次是宽禁带半导体技术的突破。在IEEE APEC 2026大会上,碳化硅(SiC)与氮化镓(GaN)成为核心技术焦点。3.3kV级SiC器件已可用于中压侧整流,1.2kV级器件用于高频DC/DC变换,使系统能够在更高频率下运行,从而显著降低体积与损耗。可以说,正是SiC技术的成熟,使固态变压器从实验室走向工程化成为可能。

其三是政策层面的明确加持。《节能装备高质量发展实施方案(2026—2028年)》不仅提出推广固态变压器,还明确新能源场景对变压器“高波动性适应与快速响应能力”的要求。这意味着,固态变压器的应用场景已从单一技术验证,转向风电、光伏、储能乃至AI数据中心等多领域协同落地。

表 固态变压器典型应用场景

固态变压器成为供电体系终局形态

从技术路线看,行业已基本形成共识:数据中心供电将沿着“UPS→HVDC→固态变压器”的路径演进。

在OCP给出的路线图中,当前正处于HVDC过渡阶段,而最终形态,是通过固态变压器直接将13.8kV中压电转换为800V直流电,并直接供给AI机柜。这一架构将彻底移除传统480V交流配电体系,显著降低转换损耗与系统复杂度。

在APEC 2026上,这一趋势得到了技术层面的进一步验证。大会提出,固态变压器正从传统三级架构向“单级化”“模块化”和“多端口”演进。单级化设计减少了开关器件数量,多端口结构则使其能够同时连接中压电网、储能系统与低压负载,真正成为微电网中的“能量路由器”。

与此同时,材料与结构层面的创新也在快速推进。纳米晶磁性材料、矩阵变压器结构以及集成屏蔽技术,使高频运行下的损耗与电磁干扰问题得到有效控制。而在控制层面,随着硬件结构简化,系统对软件与算法的依赖显著提升,微秒级实时控制、分层控制架构以及数字孪生技术,正成为固态变压器系统的标配。

效率、空间与能源协同的全面重构

从应用角度看,固态变压器之所以被视为“终极方案”,在于其对数据中心核心指标的全面重构。

在效率层面,固态变压器整机效率可达98.5%,关键DC/DC环节甚至超过99%。对于一个10万kW规模的数据中心而言,仅1个百分点的效率提升,就意味着每年数百万度电的节省。

在空间层面,固态变压器通过“一步式”中压到直流转换,省去了工频变压器及多级配电设备,使供电系统占地面积减少50%以上。释放出的空间可以直接转化为更多机柜部署,从而提升数据中心的收入能力。

在系统架构层面,固态变压器天然支持800V直流母线,与现有HVDC系统兼容,同时可以无缝接入光伏、储能等新能源,实现“源网荷储一体化”。在碳中和与绿电消纳成为刚性要求的背景下,这一能力尤为关键。

从新能源到AI基础设施的应用爆发

从落地路径来看,固态变压器的应用目前正在沿三条主线加速推进。

在新能源侧,固态变压器可提升风电、光伏并网能力,增强电网对波动电源的适应性。

在储能与氢能领域,固态变压器其高效整流与双向调度能力,可显著提升系统效率,成为“源网荷储”体系的关键节点。

而在AI数据中心,其战略地位最为突出。随着机柜功率迈向1MW时代,传统AC配电体系将逐步退出历史舞台,中压直流+固态变压器架构将成为主流。

从OCP路线图来看,2025—2027年是HVDC过渡期,而2027—2030年,将进入固态变压器规模化应用窗口期。

表 固态变压器发展阶段

从整机到核心器件的全面卡位

当前,固态变压器产业链已初步形成清晰分层。在系统集成层面,Delta Electronics、Eaton、Infineon Technologies等国际厂商,以及中国西电、阳光电源等国内企业,正在加速推进整机方案落地。在核心器件层面,SiC功率器件、高频变压器与控制系统成为价值核心,这一环节决定了产品性能与成本结构。在应用侧,AI数据中心、新能源、储能与电动汽车充电网络,构成了固态变压器最具潜力的落地场景。

中国西电

国内输配电龙头企业,子公司西安西电拥有完整的固态变压器研发和制造能力。早在2023年9月,其为“东数西算”数据中心提供的2.4MW固态变压器,就已经顺利投运,是国内最早实现固态变压器在数据中心场景商业化落地的企业之一,具备大型项目的交付和运维能力。

四方股份

国内固态变压器产品成熟度最高的企业之一,产品覆盖60kV及以下交直流固态变压器,输出电压完美适配240-800VDC,功率范围覆盖0.5-15MW,完全匹配当前主流智算中心的需求。核心亮点是实现了中频隔离单项拓扑,整机效率提升至98.5%,DC/DC环节效率超过99%,已经达到行业领先水平,是国内少数能满足英伟达800V架构要求的整机厂商。

京泉华

全球电源巨头伊顿固态变压器高频变压器的独家供应商,是国内少数具备大规模量产固态变压器用高频变压器能力的企业。核心亮点是价值量提升空间极大:当前供应的高频变压器,价值量约0.3-0.4元/W,后续如果拓展至功率模块整体集成,价值量有望提升至1-1.2元/W,直接翻3倍,是固态变压器部件环节弹性最大的企业。

新特电气

国内变频用变压器龙头企业,已经具备完整的配电变压器研发制造能力,目前正在重点布局固态变压器固态变压器配套用高频变压器的研发与创新,依托自身在变压器领域的技术积累和客户资源,有望快速切入固态变压器供应链。

金盘科技

国内变压器出海龙头企业,正在加快布局固态变压器固态变压器赛道,目前已经完成10kV/2.4MW 固态变压器样机的研发制造,依托自身在变压器领域的技术积累和全球客户资源,有望在数据中心、新能源等场景快速实现突破。

中恒电气

国内数据中心供电领域的龙头企业,第三代HVDC产品矩阵完美适配智算中心高功率密度需求,是巴拿马电源2.0的核心受益者。依托自身在数据中心供电领域的深厚积累和客户资源,正在布局固态变压器相关技术,是未来固态变压器在智算中心场景落地的潜力型企业。

产业现实的三大约束

中国储能网注意到,尽管发展趋势明确,但固态变压器大规模普及仍面临现实挑战。

首先是成本问题。当前SiC器件价格仍然较高,占整机成本约40%,使固态变压器整体成本高于传统方案。但随着产业链成熟,这一问题有望在未来3-5年显著缓解。

其次是技术挑战,包括高频散热、磁性材料性能、控制算法复杂度等,仍需持续突破。

最后是标准体系尚未完善。不同厂商之间技术路线差异较大,接口与技术规范不统一,一定程度上制约了规模化推广。

但从产业规律来说,这些问题本质上都是“时间问题”,而非“方向问题”。

结语:电网正在被“软件化重构”

如果把时间拉长来看,固态变压器的意义,远不止一项设备升级。它代表的是电力系统从“硬件主导”走向“软件定义”的根本转变。

过去一百年,电网的核心是稳定与规模;而未来,核心将是灵活性、可控性与智能化。电力不再只是“传输”,而是“调度”和“计算”。政策定调、AI驱动、新能源渗透,这三股力量正在共同推动这一转型。

而固态变压器正是这一转变的核心载体。它不仅重塑了数据中心供电方式,也正在重新定义电网与负载之间的关系。从AI数据中心,到兆瓦级超充网络,再到交直流混合微电网,固态变压器都在扮演“能量调度中枢”的角色——也就是连接电网与算力、能源与数字世界的“数字心脏”。

可以预见,电力系统从“机械设备体系”向“电力电子+数字控制体系”跃迁的大变革,才刚刚开始。未来几年,随着技术成熟与成本下降,固态变压器将从示范应用走向规模化部署,成为AI时代能源基础设施的真正标配。

一审:吴 涛

二审:裴丽娟

三审:潘 望

>>>查看更多:股市要闻