(来源:东海研究)

证券分析师:

王鸿行,执业证书编号:S0630522050001

李嘉豪,执业证书编号:S0630525100001

王洋,执业证书编号:S0630513040002

邮箱:wangyang@longone.com.cn

// 重点推荐 //

▌1.通胀预期下关注涨价受益方向——食品饮料行业周报(2026/3/16-2026/3/22)

证券分析师:姚星辰,执业证书编号:S0630523010001

证券分析师:吴康辉,执业证书编号:S0630525060001,yxc@longone.com.cn

投资要点:

周观点:通胀预期下关注价涨价受益方向。近期原油价格上涨提升大宗商品涨价预期,引发市场对成本的担忧。历史来看,油价上涨将直接推动运输成本提升,并间接提升农产品、PET、铝锭等上游原料价格,增加成本压力,最后传导至各类食品价格,催化通胀预期。2月CPI同比+1.3%,为近三年来最高,呈现回升趋势。若油价持续上涨,大众品成本端将受到影响,关注成本传导能力强的细分板块。餐饮供应链需求边际改善,促销回收,竞争趋缓,价格有望逐步上行。啤酒行业原材料大麦、铝锭成本上行或推动产品结构升级,行业进入Q2销售旺季,量价修复可期。饲料价格上涨将加速牧场产能去化,奶价有望迎来反转,带动乳企业绩改善。

1-2月社零同比提速,把握餐供板块复苏机会。2026年1-2月社零同比+2.8%,增速环比12月+1.9pct。在促消费政策、春节假期延长的影响下,1-2月销售额明显回升。1-2月社零餐饮收入同比+4.8%,增速环比+2.6pct。限额以上餐饮收入同比+4.7%,增速环比+5.8pct,餐饮增速高于社零增速,餐饮消费改善明显。餐供企业基本面边际改善,盈利修复可期,关注餐饮消费复苏下的投资机会。

原奶价格磨底,肉牛价格向上。截至3月13日生鲜乳均价3.02元/公斤,同比-1.9%,环比-0.3%。2025年下半年以来,原奶价格维持在3.02-3.04元/公斤震荡,价格持续低位,牧场产能加速去化。截至3月20日,淘汰母牛价格21元/公斤,同比+23.3%,环比+3.4%,牛肉价格66.54元/公斤,同比+14.7%,环比+1.2%,肉牛周期向上趋势明确。此外,乳制品及牛肉进口政策落地提振国内需求替代,利好2026年肉奶价格。

二级市场表现:多数下跌。上周食品饮料板块下跌0.48%,跑赢沪深300指数1.70个百分点,食品饮料板块在31个申万一级板块中排名第3位。子板块方面,多数下跌,其中白酒韧性较强,上涨0.32%。个股方面,上周涨幅前五为 * ST春天、莲花控股、新乳业、三元股份、千味央厨,分别为27.59%、8.62%、4.47%、3.66%、3.44%。

行业动态:1-2月啤酒产量同比+6.5%,燕京大单品A10官宣上市。(1)2026年1-2月份,社会消费品零售总额86079亿元,同比增长2.8%。其中,餐饮收入总额为10264亿元,同比增长4.8%,限额以上单位餐饮收入2813亿元,同比增长4.7%;烟酒类为1581亿元,同比增长19.1%。(2)2026年1-2月,中国规模以上企业累计啤酒产量579.7万千升,同比增长6.5%。(3)燕京啤酒党委书记耿超正式官宣全新大单品燕京A10即将于3月25日重磅上市。定位全麦特酿,主打醇厚爽口的口感特点,将承载燕京在高端化领域的全新探索。是燕京品牌年轻化、高端化战略的关键落子。

投资建议:在扩内需政策下,消费潜力不断释放,渠道变革引领新需求,关注行业结构性机会,一是困境反转方向:(1)餐饮供应链:CPI回升下,餐饮需求有望边际回暖,龙头公司竞争趋缓,建议关注燕京啤酒、安井食品、千味央厨。(2)乳业:商务部对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取“国别配额及配额外加征关税”措施,2026年肉奶周期有望共振,建议关注优然牧业、现代牧业、新乳业、伊利股份。二是新消费方向:悦己化、健康化、质价比趋势下,关注零食、茶饮、宠物等赛道,建议关注鸣鸣很忙、万辰集团、盐津铺子;古茗、蜜雪集团;乖宝宠物、中宠股份。

风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。

▌2.GTC大会正式发布Vera Rubin与LPU,国内头部CSP云业务持续增长——电子行业周报2026/3/16-2026/3/22

证券分析师:方霁,执业证书编号:S0630523060001

联系人:董经纬,方逸洋,djwei@longone.com.cn

投资要点:

电子板块观点:英伟达GTC 2026召开,展示了由7种芯片和5大机架级系统组成的AI计算平台Vera Rubin,涵盖推理芯片Groq 3 LPU;同时CEO黄仁勋宣布到2027年Blackwell和Rubin销售规模将超过1万亿美元。阿里、腾讯发布2025Q4财报,云业务进一步增长,AI Agent进入大规模落地阶段。当前海外电子半导体企业出现回调,国际局势变化迅速,市场资金以防范风险为主。我国半导体产业发展依然较为积极,国产化长期空间较大,依然可以逢低关注设备、材料、AI端侧、AI云端等结构性机会。

英伟达GTC 2026召开,展示了由7种芯片和5大机架级系统组成的AI计算平台Vera Rubin,同时CEO黄仁勋宣布到2027年Blackwell和Rubin销售规模将超过1万亿美元。英伟达GTC大会本周正式召开,大会覆盖了AI“五层蛋糕”的每个层级,从土地、电力与机房等基础设施,到芯片、平台、模型,以及各类应用。英伟达CEO于GTC大会开幕仪式上发表演讲,认为数据中心已演变为生产Token的工厂,宣布公司Blackwell和Rubin销售规模到2027年将超过1万亿美元,相比去年大会上到2026年销售5千亿美元的预期翻倍,目前公司60%的业务来自全球前五大CSP,其余遍布各行业领域。同时,黄仁勋发布了Vera Rubin,推出Groq 3 LPU并宣布7款芯片全面生产。Vera Rubin不再是单一芯片,而是由7种芯片+5大机架级系统组成的完整AI超级计算机平台,专为Agentic Systems设计,并100%采用液冷。5大机架级系统分别为Vera Rubin NVL72 GPU机架、Vera CPU机架、Groq 3 LPX机架、采用CPO的Spectrum-6 SPX以太网机架、NVIDIA NVIDIA BlueField-4 STX存储机架NVIDIA以太网机架以及BlueField-4 STX存储机架;7款芯片为Rubin GPU、Vera CPU、ConnectX-9 SuperNIC、BlueField-4 DPU、NVLink 6 Switch、Spectrum-X 102.4T CPO,以及Groq 3 LPU。其中LPU高带宽、低延迟,可与GPU优势互补,由三星电子代工,已进入量产,预计下半年出货,Groq 3 LPX机架支持256张Groq 3 LPU,配备了大量SRAM,扩展带宽达640TB/s,专为推理单一工作负载设计。此外,新一代Rubin Ultra GPU即将推出,性能进一步提升数倍,配备LP35,而下一代Feynman架构除了新GPU、Rosa CPU、BlueField-5等外,还将引入LP40。

阿里、腾讯发布2025Q4财报,云业务进一步增长。1)阿里财报显示,2025Q4阿里云收入达432.84亿元人民币,增长36%,其中AI相关产品收入连续10个季度实现三位数增长,MaaS平台业务也成为了云的增长新引擎。2月阿里推出Qwen3.5,千问app可实现跨平台智能调度服务,与阿里消费生态各应用场景加速融合,千问全端MAU突破3亿,AI Agent开始规模化落地。GPU方面,平头哥自主研发的GPU已实现规模化量产,支持从训练、微调到推理的端到端AI工作负载。2025Q4资本开支289.99亿元人民币。2)2025年腾讯云实现规模化盈利,得益于国内外对云服务和对AI相关服务的需求增加,企业服务收入同比增长近20%。通过AI驱动的广告定向,在游戏中部署AI,营销服务业务2025Q4同比增长17%,增值服务业务同比增长14%。2025全年资本开支792亿元人民币,同比增长3%,2025Q4资本开支为196亿元人民币,同比减少46%。

电子行业本周跑输大盘。本周沪深300指数下跌2.19%,申万电子指数下跌2.84%,跑输大盘0.65点,涨跌幅在申万一级行业中排第9位,PE(TTM)65.86倍。截至3月20日,申万电子二级子板块涨跌:半导体(-1.78%)、电子元器件(-0.97%)、光学光电子(-6.04%)、消费电子(-4.69%)、电子化学品(-6.65%)、其他电子(-2.44%)。

投资建议:尽管行业需求在AI驱动下依然较为旺盛,供给端库存低位、产能布局缓慢。但存储过高的价格对需求的压制或十分显著,同时AI投资过热的趋势或出现阶段性缓和。全球局势变化迅速,建议逢低关注结构性机会为主。建议关注:(1)受益海内外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技、晶晨股份、翱捷科技、泰凌微。(2)AI创新驱动板块,算力芯片关注寒武纪、摩尔线程、海光信息、龙芯中科、澜起科技;光器件关注源杰科技、中际旭创、新易盛、天孚通信、光迅科技;PCB板块关注胜宏科技、沪电股份、深南电路、生益科技、东山精密等;存储关注江波龙、德明利、佰维存储、兆易创新、北京君正;服务器与液冷关注英维克、中石科技、飞荣达、思泉新材、工业富联。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材(维权)、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价格触底复苏的龙头标的。关注功率板块的新洁能、扬杰科技、东微半导;CIS的豪威集团、思特威、格科微;模拟芯片的圣邦股份、思瑞浦、美芯晟、芯朋微等。

风险提示:(1)下游需求复苏不及预期风险;(2)国产替代进程不及预期风险;(3)地缘政治风险。

// 财经新闻 //

1.美国3月标普全球制造业PMI初值 52.4,预期51.3 超出预期

美国3月标普全球制造业PMI初值52.4,预期51.3,前值51.6,超出预期。

(信息来源:同花顺)

2.欧元区3月PMI创10个月新低

欧元区标准普尔全球综合采购经理人指数(PMI)初值从上月的 51.9 降至 3 月的 50.5,但仍高于 50 这一荣枯分界线。

(信息来源:同花顺)

3.人民银行:将开展5000亿元MLF操作,期限1年期

3月24日,人民银行官网发布消息称,为保持银行体系流动性充裕,2026年3月25日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元MLF操作,期限为1年期。3月还有4500亿元MLF到期,这意味着3月MLF续作加量500亿元,为连续第13个月加量。

(信息来源:央行)

4.国家数据局局长刘烈宏:将加快建立全国统一的数据产权登记制度

3月24日,国家数据局局长刘烈宏在新闻发布会上表示,未来将加快建立全国统一的数据产权登记制度,并出台全国一体化数据市场政策。他介绍了“5+3+1”数据要素市场化改革体系,重点推动数据基础设施建设、数据应用融合、核心技术攻关等。刘烈宏强调,今年将加大数据要素市场化力度,落实数据产权制度,加强数据供给和高价值场景培育,推动公共数据资源开发,助力经济高质量发展。

(信息来源:中国政府网)

// A股市场评述 //

上交易日上证指数大幅收涨,日线技术条件尚未明显修复

证券分析师:王洋,执业证书编号:S0630513040002,wangyang@longone.com.cn

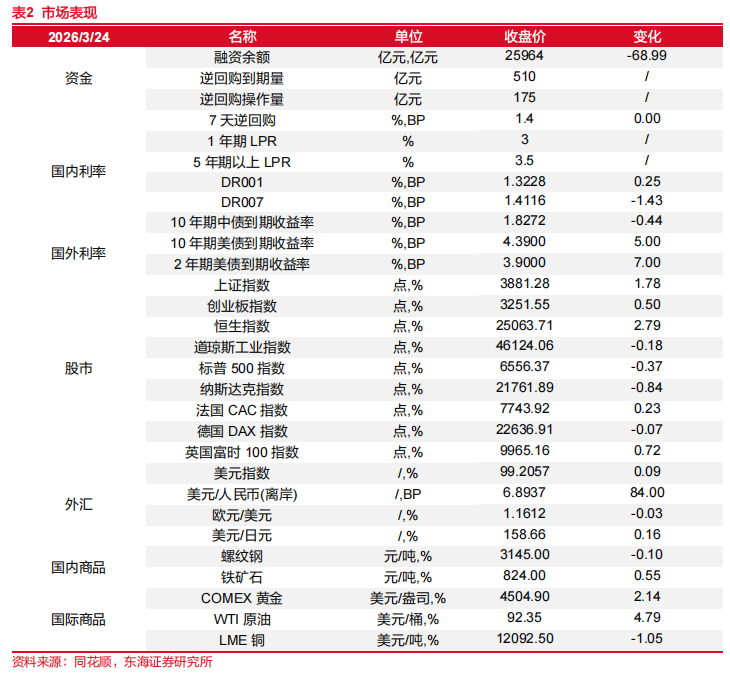

上交易日上证指数大幅拉升,收盘大涨68点,涨幅1.78%,收于3881点。深成指、创业板双双收红,主要指数均呈收涨。

上交易日上证指数在明显超卖后展开反弹,震荡向上收涨明显,收盘收锤子线带下影线。量能缩小,未能覆盖前一日大跌的阴量。大单资金大幅净流入超110亿元,虽不及前一交易日大幅净流出500多亿,但也较为可观,说明仍有做多力量活跃。目前指数30分钟KDJ、MACD金叉共振,分钟线指标有所修复,拉升尚无明显的结束迹象。但指数日线KDJ、MACD死叉共振尚未修复,日线短期均线空头排列尚未修复。指数上方宽达50余点的缺口,以及齐头向下的短期均线目前已构成反压,形成拉升阻力。目前虽无明显的拉升结束迹象,但企稳迹象仍不明显。即便参与也以短线超短线为宜,震荡中仍需适当谨慎。

上证指数周线呈锤子线带长下影线,指数在2025年12月的近期低点暂时获得支撑,K线收长下影线。但周KDJ、MACD死叉共振延续,尚未明显修复。指数上方缺口以及跌破的20周均线均构成较强反压,5周均线死叉10周均线,10周均线拐头向下,短期周均线走弱也较难在短时间明显修复。目前指数K线留长下影线,说明仍有做多力量活跃,短线拉升或在震荡中延续,但震荡或较为明显,震荡中仍需适当谨慎,密切关注量价指标变化。

深成指、创业板双双收涨,收盘分别上涨1.43%、0.5%,均收T字K线带长下影线。深成指仍处刚刚跌破的箱体下轨与120日均线压力之下,创业板仍处60日均线与短期均线簇压力之下。日线KDJ、MACD死叉共振状态,短期均线空头排列,目前短线技术条件尚未明显向好,企稳迹象并不明显。震荡中仍需适当谨慎,密切关注量价指标变化。深成指、创业板周线均呈5周均线死叉10周均线,10周均线拐头向下,周KDJ、MACD死叉共振延续,周技术条件走弱尚未修复。仍需提防反弹遇阻再度回落。

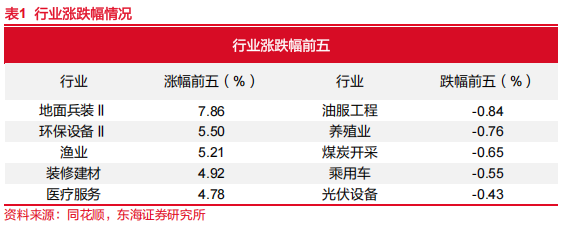

上交易日同花顺行业板块中,逆市回落板块只有油气开采及服务1个板块,其余板块均收红。收红个股高达93%。涨超9%的个股153只,跌超9%的个股仅3只,拉升收红个股4865只,上交易日市场由大跌快速转变为大涨,市场情绪变化剧烈。

上交易日同花顺行业板块中,环保设备大涨居首,收盘上涨5.44%。其次,电力、贸易、环境治理、医疗服务、电网设备、服装家纺、工业金属等板块大涨居前。保险、银行、证券、煤炭开采加工等板块涨幅垫底。通信设备、电力、工业金属、半导体、电网设备等板块大单资金净流入居前。而光伏设备、汽车整车、油气开采及服务、消费电子等板块,大单资金净流出居前。

通信设备板块,昨日大涨3.76%,收涨明显。量能缩小,大单资金净流入超40亿元,在同花顺行业板块中净流入金额居首。指数在120日均线处获得支撑,拉升收红。30分钟线KDJ、MACD金叉共振,目前尚无明显的拉升结束迹象。但指数量能尚不充沛,日线KDJ、MACD死叉共振尚未修复。周线KDJ、MACD也出现死叉共振迹象,短期均线空头排列,短线技术条件尚未明显向好。指数自2025年4月波段底震荡拉升,到2026年3月波段顶,最大涨幅超过130%,积累了较大的涨幅。目前指数震荡回落,调整的时间与幅度并不充分。短线即便延续拉升,刚刚跌破的60日均线与短期均线构成较重反压。如果指数周KDJ、MACD在本周结束后死叉成立,指数周线指标刚刚走弱,后市仍有震荡调整动能。短线需提防反弹之后再次遇阻回落。

昨日同花顺不少板块超跌反弹,日K线留长下影线,反弹尚无明显结束迹象。但若量价指标不能明显修复,仍需提防再次遇阻回落。

// 市场数据 //

// 报告信息 //

证券研究报告:《晨会纪要20260325》

对外发布时间:2026年03月25日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:

>>>查看更多:股市要闻