(来源:新商悟)

文丨吕行编辑丨百进

来源丨新商悟

(本文约为1400字)

2026年3月11日晚,新希望乳业股份有限公司(下称:新乳业)发布公告,正式启动赴港IPO。若成功登陆港交所,这家以“鲜战略”著称的城市型乳企联合舰队,将成为国内乳业首家A+H两地上市公司。

然而,次日开盘,新乳业A股股价大幅下挫,盘中一度触及跌停,最终收跌9.21%,市值蒸发超15亿元。资本市场的疑虑并非空穴来风,这家靠大规模并购崛起的乳企,正面临着多种考验。

新乳业的成长史,几乎就是一部并购史。2001年收购四川阳平乳业,开启乳业征程;此后二十余年,先后将苏州双喜、湖南南山、西昌三牧、福州澳牛、夏进乳业等地方乳企收入囊中,迅速从西南区域品牌成长为全国性企业。

不过,正经社分析师注意到,这种“买买买”模式,隐患一面日益凸显。截至2025年末,新乳业商誉高达9.92亿元,其中,仅收购寰美乳业就形成8.31亿元商誉。审计机构已将此列为“关键审计事项”。在乳业竞争加剧、部分区域品牌增长乏力的背景下,这笔巨额商誉随时可能成为业绩暴雷的导火索。

值得特别一提的是,2021年,新乳业斥资2.31亿元收购“一只酸奶牛”运营主体重庆新牛瀚虹60%股权,高调进军现制酸奶赛道。彼时豪言“三年开店3000家”。然而,重庆新牛瀚虹在2022年、2023年前三季度连续亏损,触发对赌协议。2023年底,新乳业将45%股权转手给刘永好控制的草根知本,持股降至15%。

与商誉高企如影随形的,是高负债压力。2022年-2024年,新乳业资产负债率分别为71.91%、70.47%、64.61%,长期处于70%左右的警戒线附近。尽管2025年进一步回落至56.51%,但较行业平均水平仍处高位。

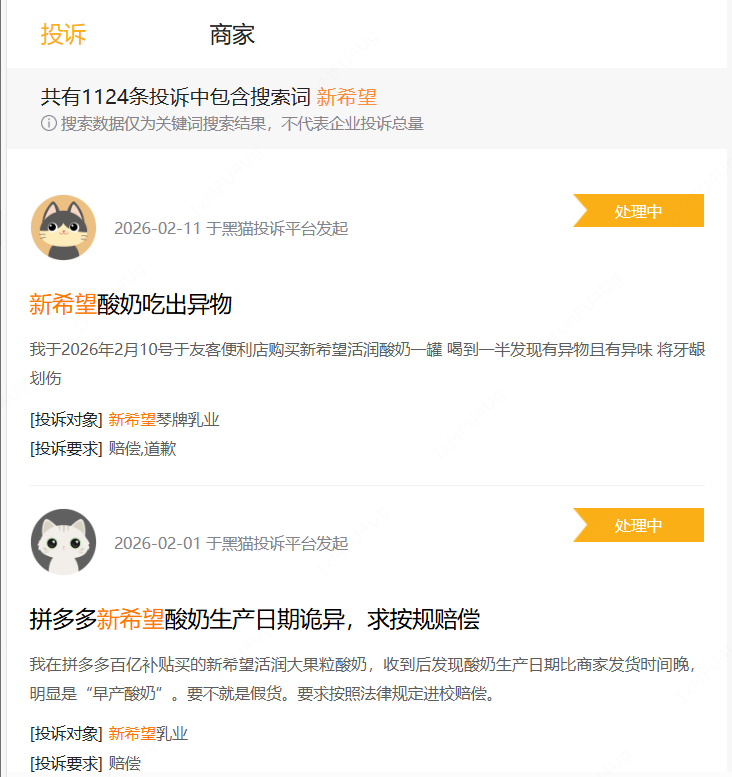

消费者口碑方面,截至2026年3月26日,黑猫投诉【下载黑猫投诉客户端】平台上针对“新希望”的投诉共有1100多条,“变质”、“异物”、“售后推诿”方面的争议为数甚多。

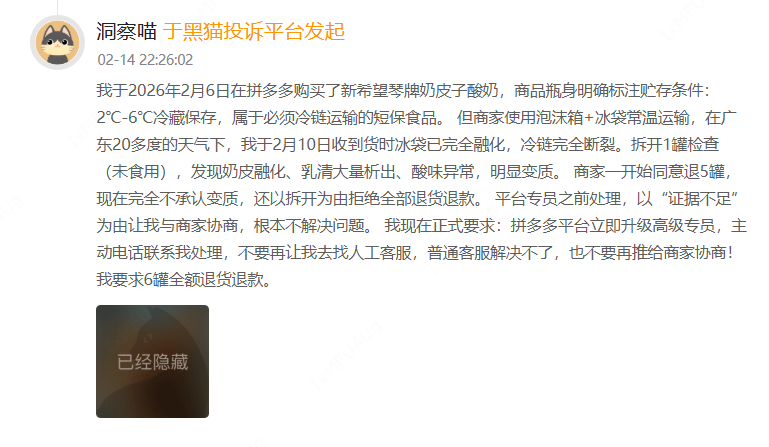

其中,2026年2月6日,一消费者在拼多多购买新希望琴牌奶皮子酸奶,商品瓶身明确标注贮存条件:2℃-6℃冷藏保存,属于必须冷链运输的短保食品。然而,商家使用泡沫箱+冰袋常温运输,在广东20多度的天气下,消费者2月10日收货时冰袋已完全融化,冷链完全断裂。

拆开检查发现,“奶皮融化、乳清大量析出、酸味异常,明显变质”。商家一开始同意退5罐,后来却转变了一副面孔,“完全不承认变质”,还以拆开为由拒绝全部退货退款。

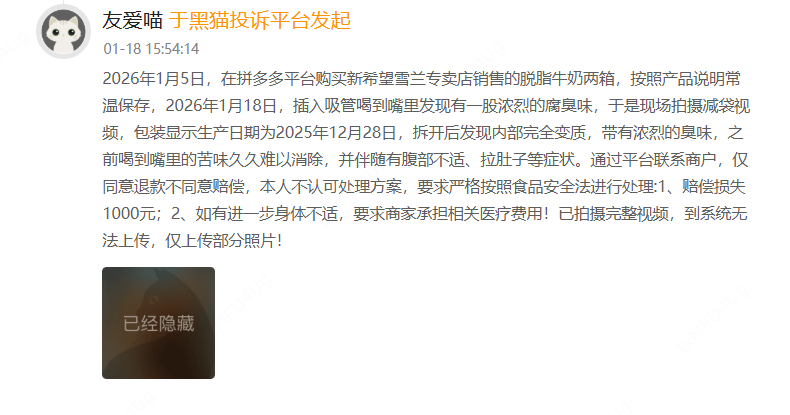

2026年1月18日,一消费者在拼多多购买新希望雪兰脱脂牛奶两箱,按照产品说明常温保存,喝到嘴里时却发现“一股浓烈的腐臭味”。包装显示尚在保质期内。消费者饮用后出现腹部不适、拉肚子等症状。商家仅同意退款,却拒绝更多赔偿。

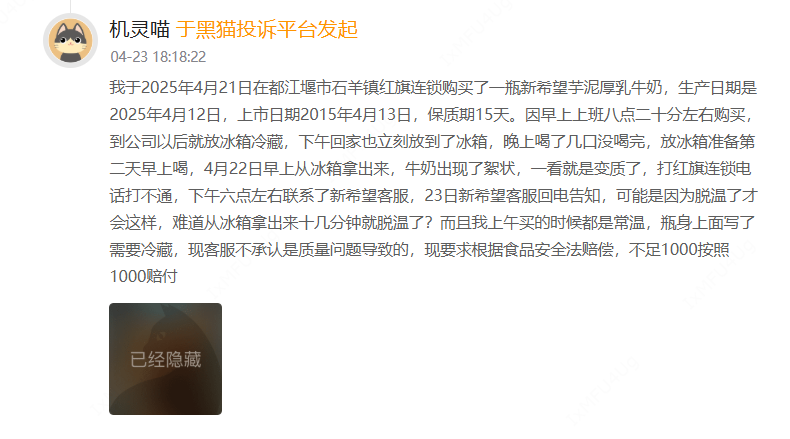

2025年4月,一消费者在都江堰市红旗连锁购买新希望芋泥厚乳牛奶,从冰箱取出后发现出现絮状变质。客服回电称“可能是因为脱温了才会这样”,消费者反问:“从冰箱拿出来十几分钟就脱温了?”但客服并不承认质量问题。

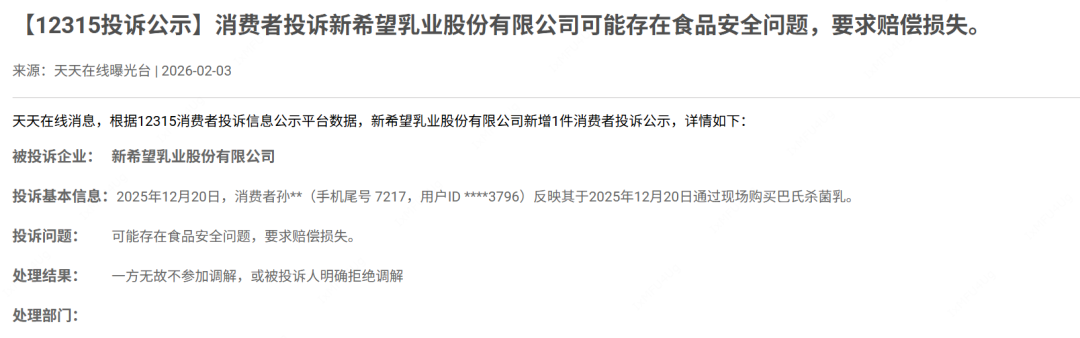

售后服务方面,正经社分析师注意到,2026年1月30日一天内,新希望乳业在12315公示平台新增4件消费者投诉公示,全部涉及食品安全问题。其中,陈姓消费者购买的巴氏杀菌乳“无法达成调解协议”;李姓消费者购买的发酵乳“一方无故不参加调解,或被投诉人明确拒绝调解”。

正经社分析师认为,港股上市能解决资金问题,但解决不了所有问题。对于新乳业而言,赴港IPO只是手段,真正的挑战在于:如何消化近10亿元商誉的减值风险?如何降低仍然偏高的负债率?如何守住“鲜战略”的质量底线?如何让并购来的区域品牌真正产生协同效应?

当消费者投诉敲响质量警钟,新乳业必须回答一个根本问题:A+H是万能药,还只是另一剂“止痛针”?【《新商悟》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注新商悟,我们将对企业家言行、商业动向和产品能力进行持续关注

对稿件有异议或投诉、申请转载或加入实名社区,欢迎联系微信号fxyayaya

>>>查看更多:股市要闻