(来源:臻研厂)

和辉光电是一家专注于AMOLED显示面板研发、生产与销售的厂商,具备自发光、柔性等技术优势。根据灼识咨询数据,按2024年销量计,和辉光电在平板/笔记本电脑AMOLED市场排名第一,市占率62.6%。公司业绩随消费电子周期波动,2024年收入同比大幅增长63.2%至49.58亿元,2025年前三季度延续增长;毛损率与净亏损率持续收窄,经营性现金流转正,盈利能力明显修复。但公司仍处亏损阶段,受行业价格竞争、下游需求波动及资本开支压力影响较大,短期盈利兑现仍存不确定性。

作者丨Rowan

设计丨Tian

公司简介

和辉光电是一家专注于AMOLED半导体显示面板研发、生产及销售的制造商。AMOLED半导体显示面板是一种无需背光源、能实现像素级自发光的先进屏幕技术,凭借其轻薄省电、色彩惊艳且可柔性折叠的优势,目前被广泛应用于高端智能手机、智能穿戴、平板电脑以及车载大屏等各类智能终端设备中。根据灼识咨询数据,按2024年销量计,和辉光电在平板/笔记本电脑AMOLED市场排名第一,市占率62.6%;

投资亮点

行业地位领先:公司是中国大陆最早实现AMOLED量产的厂商之一。据灼识咨询数据显示,以2022年至2024年累计销售量统计,和辉光电在全球中大尺寸AMOLED半导体显示面板制造商中稳居第二位,同时占据中国市场榜首位置,反映出其产品在全球范围内的市场认可度。

AMOLED产线升级,量产优势显著:公司是最早实现AMOLED量产的境内厂商之一,已建成第4.5代和第6代两条现代化AMOLED生产线,其中公司第6代AMOLED生产线项目的顺利建成投产极大提升了和辉光电的企业能级。

技术壁垒深厚:公司具备AMOLED核心工艺与量产经验,拥有自主专利与良率优势,叠加高端客户验证与产线壁垒,技术护城河稳固,行业竞争力突出。

产品服务介绍

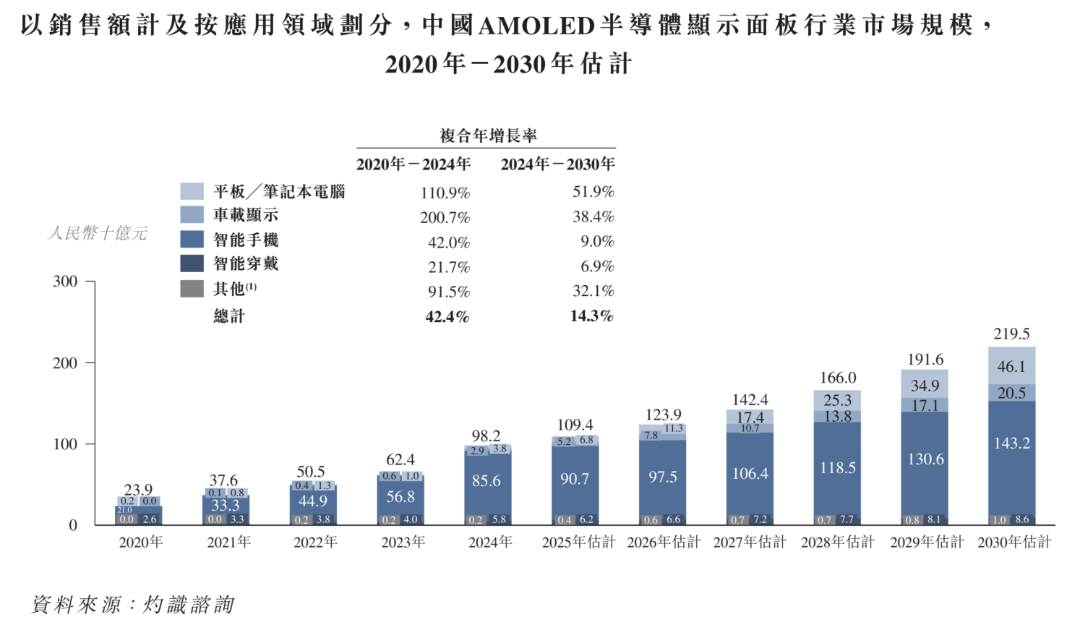

公司的制造业务涵盖刚性、柔性及Hybrid AMOLED显示面板的生产。在技术路线上,公司采用全球绝对主流的RGB-OLED色彩显示技术(2024年全球产业渗透率约达90.3%)。公司目前拥有第4.5代及第6代AMOLED生产线,两代产线均具备极高的制造精度(涵盖沉积、光刻和刻蚀等复杂工艺),且均兼有生产刚性、柔性及Hybrid产品的产能。根据灼识咨询的资料,公司所处的中国AMOLED半导体显示面板市场呈现快速增长趋势,市场规模预计将从2024年的人民币982亿元增长至2030年的2,195亿元,复合年增长率达14.3%。

公司的产品应用聚焦于拥有强大成长动能的市场领域。按产线及尺寸分工,第4.5代线主要专注智能穿戴(4英寸及以下)及智能手机(4至9英寸)屏幕;第6代线则重点布局平板╱笔记本电脑、车载显示(9至27英寸)与智能手机领域。得益于AMOLED高亮度、低能耗、超薄及可弯折等优异特性,公司与中国领先智能终端设备商保持了十余年合作,产品已广泛服务于荣耀、传音等消费电子领军品牌,并成功打入中国五大车企中的两家供应链。此外,公司积极拓展新兴应用,产品已被一家总部位于欧洲的世界领先飞机制造商采纳使用。

资料来源:招股说明书

资料来源:招股说明书创始人及公司发展历程

和辉光电的创始人朱克泰,是一位自1999年便深耕平板显示行业的老兵,曾任职于友达与群创两大巨头。2012年,历经早期OLED产线良率低、成本高的挫败与创业艰辛的朱克泰,受上海市政府邀请前往金山工业区,在国资背景支持下成立和辉光电,专攻AMOLED技术,并成功推进AMOLED生产线建设落地。从群创车间的折戟到金山园区的重启,朱克泰的多年蛰伏,终于在政企合作的棋局中找到破局点。

公司成立于2012年,成为中国最早专注AMOLED研发、生产及销售的企业之一,奠定了早期发展的基石;2014年,公司第4.5代AMOLED生产线实现量产,成为中国首家实现AMOLED半导体显示面板量产的厂商,确立了行业领先的先发优势。2016年顺势启动第6代AMOLED生产线建设项目,正式向中大尺寸领域迈进,并于2019年顺利实现量产,进一步完善了产能与技术布局。2021年,公司在上海证券交易所科创板成功上市,借助资本市场开启了加速发展的新阶段。2025年,公司紧跟行业技术发展趋势持续增强研发,首次实现AIPC AMOLED半导体显示面板的量产,迈出适配前沿科技应用的关键一步。

历轮融资情况

公司于2021年5月28日在上海证券交易所科创板完成A股上市(股票代码:688538),在此期间发行合计3,083,660,725股A股,占公司紧随A股上市完成后当时股本的约22.33%。截至2026年3月26日,公司A股收盘价为2.30元/股,总市值为317.6亿元。

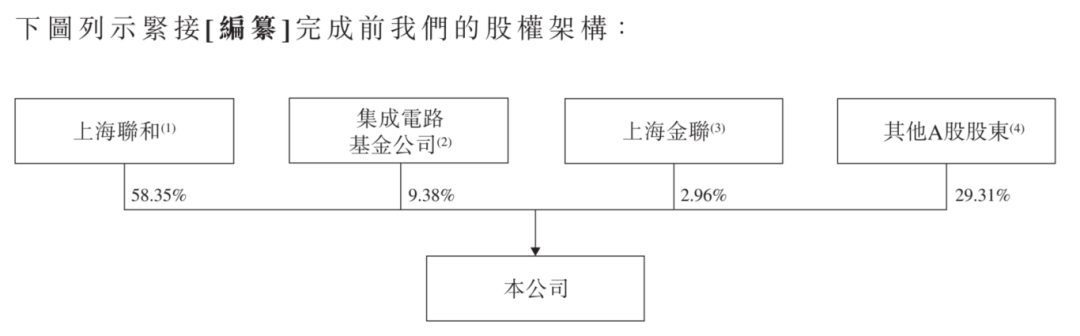

股权结构

资料来源:招股说明书

资料来源:招股说明书截至本次发行完成前,上海联和持股58.35%;集成电路基金公司持股9.38%;上海金联持股2.96%;其他A股股东合计持股29.31%。

行业概况

中国AMOLED半导体显示面板行业市场规模:在应用场景持续拓宽及终端产品屏幕升级需求不断攀升的双重推动下,中国AMOLED半导体显示面板行业规模实现快速扩张,从2020年的239亿元人民币增长至2024年的982亿元人民币,复合年增长率达42.4%。值得注意的是,细分赛道正成为核心驱动力,在2020年至2024年间,平板/笔记本电脑面板与车载显示面板市场的复合年增长率分别高达110.9%和200.7%,呈现出强劲的爆发式增长态势。受益于产业升级、技术迭代及高增长细分赛道的红利持续释放,该行业整体规模预计将持续增长,由2025年的1,094亿元人民币逐步攀升至2030年的2,195亿元人民币,2024年至2030年的复合年增长率预计为14.3%。

资料来源:招股说明书

资料来源:招股说明书财务情况

资料来源:招股说明书

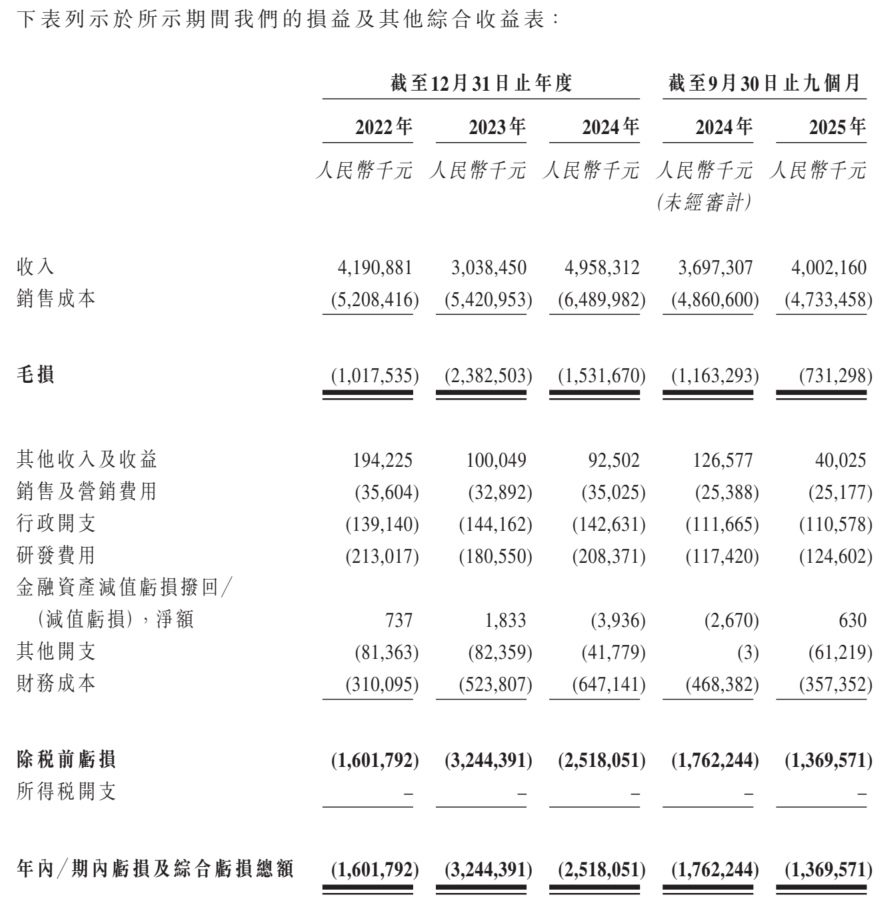

资料来源:招股说明书公司收入主要来自AMOLED半导体显示产品的销售,2022年、2023年、2024年及2025年前三季度分别实现41.91亿元、30.38亿元、49.58亿元和40.02亿元的收入,2023年、2024年及2025年前三季度同比分别变化-27.5%、63.2%和8.2%。其业绩变化的核心驱动力为消费电子行业需求的周期波动以及中大尺寸面板业务的强势爆发:2023年受全球经济状况恶化、消费电子市场需求减少及价格竞争影响,产品价格和销量出现波动导致收入下滑;2024年强势反弹,主要得益于需求回暖以及产品结构的不断优化,其中应用于平板/笔记本电脑及智能手机的AMOLED产品销售大幅增加,平板/笔记本电脑及车载显示领域的销量实现超过200.0%的激增;2025年前三季度延续稳健增长,受惠于平板/笔记本电脑领域的持续发力,凭借先发优势、技术升级及长期客户关系,该领域销量在首九个月实现了60.4%的可观增长。

公司毛利方面(目前为毛损阶段),整体呈现先增后降的改善趋势:2022至2023年,毛损由10.18亿元大幅增加至23.83亿元,毛损率由24.3%骤升至78.4%,主要原因是行业价格竞争导致平均售价下降,同时折旧增加及存货跌价推高了整体销售成本。2024年毛损显著改善并收窄至15.32亿元,毛损率大幅降至30.9%,主要得益于需求回升带动收入激增,叠加公司扩大生产规模提升产能利用率,有效释放了规模经济效益并优化了成本控制。截至2025年前三季度,毛损进一步收窄至7.31亿元,同比改善37.1%,毛损率由去年同期的31.5%大幅改善至18.3%,主要归因于高附加值产品占比提升带来的结构优化,以及产能扩张带来的规模经济效应进一步显现。

净利润方面,公司目前处于亏损状态,但期内亏损整体呈现出先扩大后逐步收窄的明确向好态势:2022-2023年,受毛损激增拖累,期内亏损由16.02亿元扩大至32.44亿元,净亏损率由38.2%升至106.8%;2024年随着营收强势反弹及毛损改善,期内亏损大幅收窄至25.18亿元,净亏损率降至50.8%;截至2025年前三季度,公司期内亏损进一步收窄至13.70亿元,净亏损率也随之降至34.2%。这主要受益于主营业务收入的持续增长、毛损率的显著修复以及各项成本开支(如财务成本与研发费用)的有效控制,整体盈利能力相较去年同期已实现实质性提升。

资料来源:招股说明书

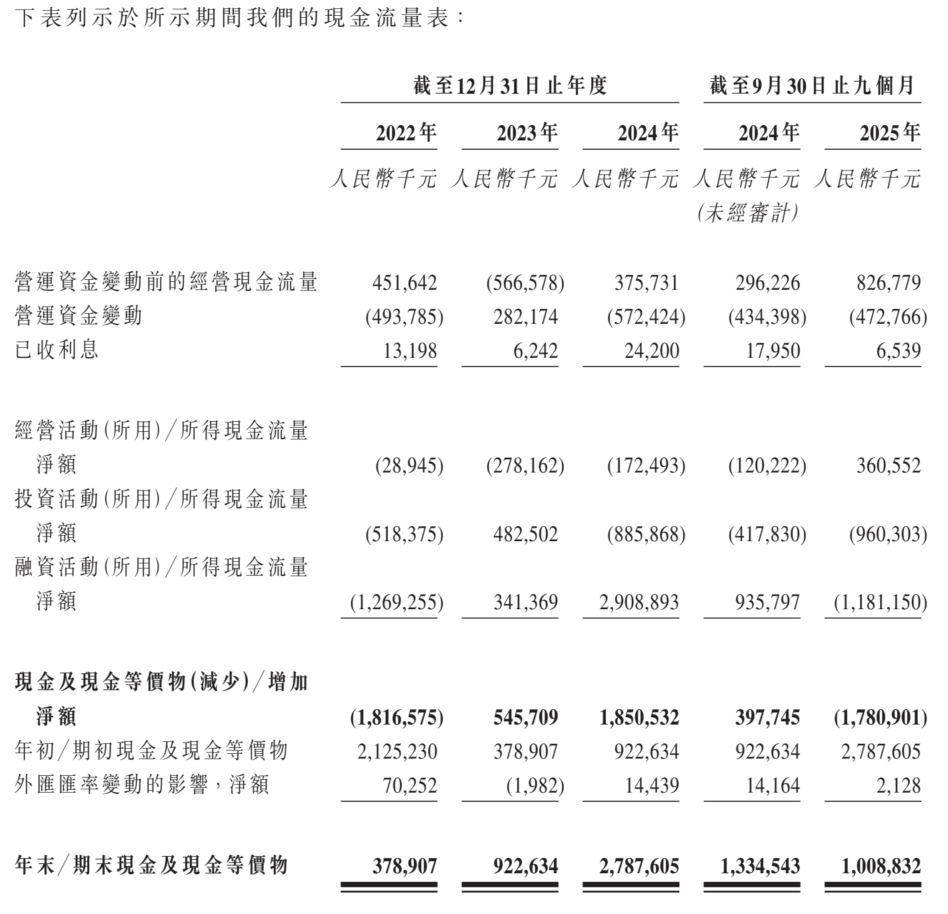

资料来源:招股说明书2022年至2024年,公司的经营活动现金流持续承压,分别录得净流出0.29亿元、2.78亿元及1.72亿元。期内大额经营亏损叠加持续增加的营运资金占用(主要受存货和贸易应收款项增加拖累),导致公司造血能力偏弱,只能依赖加回高额的非现金项目(如折旧及存货减值亏损)来收窄经营现金净流出规模。但值得注意的是,随着业务回暖与毛利改善,截至2025年前三季度,公司经营活动现金流成功实现“由负转正”,录得净流入3.61亿元,展现出经营性现金创造能力的实质性修复。公司整体现金储备呈现先降后升再回落的波动特征,年末/期末现金及现金等价物从2022年的3.79亿元增至2024年高点27.88亿元(主要得益于29.09亿元的融资活动净现金流入支撑),但受投资与融资活动双重失血影响,截至2025年9月30日期末,现金及现金等价物已缩减至10.09亿元,仍需关注后续营运资金的管理效率。

可比公司

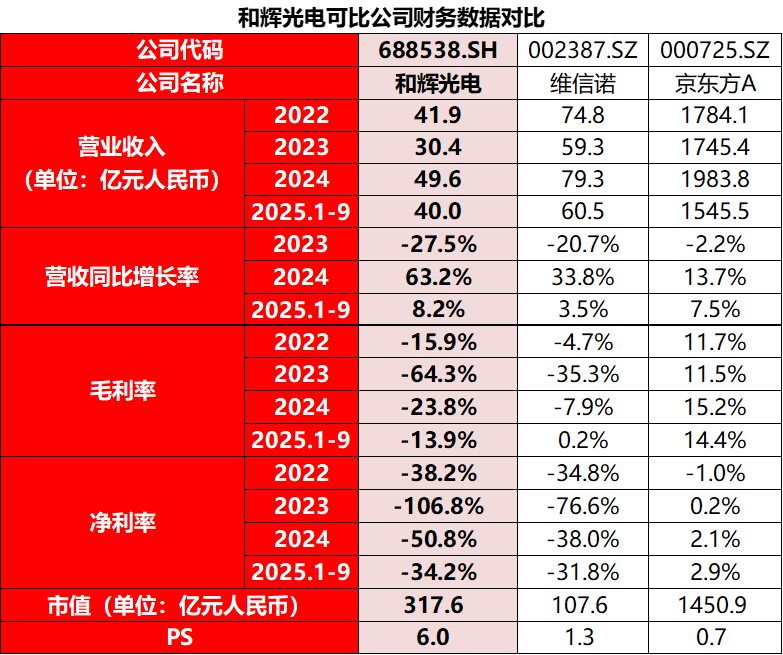

本文选取维信诺和京东方A作为可比公司。

维信诺:核心业务以OLED新型显示产品的研发、生产与销售及全产业链布局为基石,涵盖柔性AMOLED显示面板、折叠屏、可穿戴显示屏幕及相关触控模组等多元产品品类,为市场提供全周期的高质量视觉显示与智能终端屏幕解决方案。与和辉光电相比,两者同属中国AMOLED半导体显示面板行业的核心参与者,均围绕AMOLED核心赛道深耕、显示技术迭代(如高刷新率、低功耗、柔性折叠等)与成本优化、中大尺寸领域业务延伸、商业化渠道拓展及规模化产能(如第6代AMOLED产线)布局展开,下游均覆盖智能手机、智能穿戴、平板/笔记本电脑、车载显示及其他新兴消费电子设备等多元应用场景。

京东方A:核心业务以半导体显示技术为基石,涵盖LCD、柔性AMOLED等显示面板的研发、生产与销售,并积极拓展物联网创新、传感、MLED及智慧医工等多元业务品类,为全球市场提供全方位、高质量的智能显示终端与物联网解决方案。与和辉光电相比,两者同属中国半导体显示面板行业的核心参与者,均围绕AMOLED等先进显示核心赛道深耕、显示技术迭代(如柔性折叠、高刷新率、低功耗等)与成本优化、中大尺寸及车载面板业务延伸、全球商业化客户拓展及规模化高世代产能布局展开,下游均覆盖智能手机、智能穿戴、平板/笔记本电脑、车载显示终端及其他前沿消费电子设备等多元场景。

资料来源:iFinD,臻研厂

资料来源:iFinD,臻研厂注:PS=市值/(2025年主营业务收入*4/3)

从绝对规模来看,和辉光电营收显著低于维信诺,且与全尺寸面板龙头京东方A存在较大差距。但在营收增长弹性上,和辉光电2024年营收同比增长率高达63.2%,2025年前三季度同比增长8.2%,反弹势头大幅跑赢了维信诺以及京东方A,展现出强劲的业务恢复动能。

从盈利能力来看,和辉光电处于典型的“重资产产能爬坡期",2022-2024年毛利率分别为-15.9%、-64.3%、-23.8%,2025年前三季度大幅收窄至-13.9%。横向对比来看,其毛利率水平低于维信诺,并大幅落后于具备成熟规模经济效益的京东方A,核心原因在于其高世代AMOLED产线仍背负着巨额的固定资产折旧包袱;净利率层面,和辉光电2022-2024年分别为-38.2%、-106.8%、-50.8%,2025年前三季度改善至-34.2%,2023年受行业周期冲击探底后迅速收敛。虽然整体盈利表现不及维信诺及已实现稳定盈利的京东方A,但随着产能利用率的提升及产品结构的优化,其亏损收缩的趋势明确,经营杠杆的正面效应正在显现。

从公司估值来看,和辉光电目前市值为317.6亿元,尽管营收规模较小且仍处于亏损状态,但其市值显著高于维信诺的107.6亿元,并表现出极高的估值溢价;其PS(市销率)高达6.0,大幅高于维信诺的1.3与京东方A的0.7。这一高估值溢价的核心支撑在于资本市场对其在AMOLED中大尺寸面板领域先发优势的认可,以及对技术突破带来的远期成长潜力定价。公司依托在高端显示领域的技术护城河,随着未来中大尺寸面板需求持续放量带动整体产能打满,叠加折旧包袱逐步消化带来的利润修复预期,市场赋予了其极强的困境反转逻辑与向上突破潜力。

综合来看,凭借在AMOLED中大尺寸面板领域的先发优势与产品结构优化策略,和辉光电展现出强劲的业务恢复动能,2024年及2025年前三季度营收反弹势头大幅跑赢维信诺与京东方A,增长弹性凸显。尽管当前绝对营收规模与盈利能力仍落后于行业头部企业,且处于典型的“重资产产能爬坡期”,但其毛损率与净亏损率持续大幅收窄的强劲修复势头,已充分彰显经营杠杆发挥的正面效应。值得注意的是,公司现阶段仍背负着巨额的固定资产折旧包袱,若后续出现终端消费需求疲软或行业价格竞争加剧的情况,将直接影响其盈利改善的稳定性。从发展前景来看,公司当前营收回升与亏损收敛的态势向好,若能持续提升产能利用率、深化成本管控,有望加速跨越盈亏平衡点;

>>>查看更多:股市要闻