(来源:国金证券第5小时)

27

星期五

2026年3月

新股申购:三瑞智能 301696.SZ

新股申购:红板科技 603459.SH

新股上市:N普昂 920069.BJ *

1、美国总统特朗普宣布,他将于5月14日至15日对中国进行国事访问,在北京与习近平主席举行会晤。外交部发言人林剑对此表示,中美双方就特朗普总统访华事保持着沟通。

2、美国总统特朗普表示,将针对伊朗能源设施的打击再推迟10天,至美国东部时间2026年4月6日晚8点。特朗普同时否认急于同伊朗达成协议,并表示美国对伊朗的军事行动正在继续,坚称是伊朗方面寻求重启谈判。特朗普警告伊朗,应尽快在和平协议问题上“认真起来”,否则将面临严重后果。伊朗通过中间人回应美15点停火提议,明确提出必须停止敌方的侵略与恐怖行径;必须创造客观条件,确保战争不再重演;必须明确承诺赔偿战争损失并加以落实;必须推动所有战线及地区内参与战事的抵抗组织结束行动。

3、多名美国官员和知情人士透露,美国国防部正在制定针对伊朗的所谓“最后一击”军事选项。美方内部讨论的方案包括对伊朗主要石油出口枢纽及关键岛屿实施封锁或军事行动,同时也考虑在霍尔木兹海峡拦截伊朗石油运输。此外,美军还准备了针对伊朗核设施的打击预案,包括深入内陆实施地面行动或发动大规模空袭。伊朗方面称,已组织超过一百万人为地面战斗做准备,并警告如果发动地面入侵,将开辟新战线,曼德海峡将是下一个目标。

4、外交部长王毅应约同加拿大外长阿南德通电话,讨论中东局势及伊朗核问题。王毅表示,美国和伊朗都有重启谈判的意愿,国际社会应鼓励双方重回谈判桌,寻求政治解决的有效途径。中加可为此共同发挥建设性作用。

1、商务部部长王文涛会见荷兰外贸与发展合作大臣舍尔茨玛。王文涛表示,中方愿与荷方通过经贸混委会等平台加强政策交流,通过对话协商妥善解决两国经贸合作中的问题。双方还就中荷半导体合作以及安世半导体问题交换了意见。

2、市场监管总局召开2026年第一次企业公平竞争座谈会强调,将加强反垄断监管执法,加强企业合规指导,深入整治“内卷式”竞争,深化竞争领域制度型开放。五矿集团、中建集团、宁德时代、比亚迪、奇瑞汽车、滴滴、美团等企业有关负责人参加。

3、2026年中央部门预算集中向社会公开,共96个中央部门(单位)公开部门预算。96个部门全部说明了贯彻落实过紧日子要求、合理保障重点支出需求等情况。2026年中央部门“三公”经费财政拨款预算安排58.29亿元,同比下降7.2%。

1、A股缩量下跌,上证指数收跌1.09%报3889.08点,深证成指跌1.41%,创业板指跌1.34%,万得全A跌1.46%,市场成交额1.96万亿元,上日为2.19万亿元。盘面上,电池产业链走高,化工、石油天然气板块反弹,商业航天概念股活跃;保险股领跌,光伏设备产业链多数下挫,存储器、算力租赁、AI应用题材走低。

2、恒生指数收跌1.89%,报24856.43点,再度失守25000点关口;恒生科技指数大跌3.28%,恒生中国企业指数下挫2.25%。消费和科技板块重挫,快手大跌超14%,泡泡玛特再跌超10%;保险股跌幅居前。南向资金净买入逾33亿港元。

3、沪市上市公司2026年第一季度季报预约披露时间出炉。其中,天德钰将于4月9日率先披露第一季度季报;高能环境紧随其后,将于4月10日披露。海光信息、保变电气、宝光股份、禾望电气均将于4月11日披露一季报。

4、知情人士透露,月之暗面正初步考虑在香港进行IPO,且已与中金公司、高盛就此展开磋商。此次潜在IPO的具体时间仍未确定,最终也可能不推进IPO。同时,月之暗面正寻求完成新一轮最高10亿美元的融资,对应估值约180亿美元。

5、富国基金发布公告,自3月27日起,港股通互联网ETF富国及其联接基金的年管理费率均由0.5%调整至0.15%,年托管费率均由0.1%调降至0.05%。该基金为全市场规模最大的跨境ETF,截至3月25日规模为675.3亿元。

1、中国信息通信研究院联合40余家单位共同起草的具身智能领域首个行业标准正式发布,将于2026年6月1日正式实施。该标准为具身智能领域构建统一基准测试框架,标志着具身智能评测迈入“有标可依”的新阶段。

2、网络安全公司HUMANSecurity发布《AI流量状况报告》显示,人工智能与机器人程序流量已正式超过人类用户流量。报告显示,2025年全球互联网自动化流量的增速几乎是人类活动增速的8倍,AI智能体的流量同比激增近8000%。

3、国内航线燃油附加费确定4月5日上涨。春秋航空发通知称,自2026年4月5日(含)零时起销售的客票,将上调国内航线燃油附加费。预计后续会有更多航空公司跟进。

4、“沪七条”楼市新政落地已满一个月,上海新房交易稳步攀升。根据上海“网上房地产”数据,3月1日至3月24日,上海二手房(含商业)累计网签成交23258套,同比增长3%,且周度成交量持续创新高。

5、广东省大力推动优化住房公积金政策,近一个月来,已有深圳、惠州、中山、江门、阳江、肇庆、清远、云浮发布新政,主要包括提高贷款额度,加大对多子女家庭、购买绿色建筑或装配式建筑住宅等支持力度,放宽“商转公”申请条件等。

1、苹果公司计划向外部人工智能助手开放Siri,此举旨在强化iPhone作为人工智能平台的地位。Siri的相关调整将作为iOS 27更新的一部分,于6月正式发布。

2、苹果扩大美国制造计划,将博世、凌云逻辑、TDK及Qnity Electronics四家新企业纳入其本土供应链,并计划在2030年前投资4亿美元,扩大关键零部件在美国本土的生产规模。

3、知情人士称,英伟达支持的初创公司Reflection AI正就以250亿美元估值筹集25亿美元资金一事进行谈判,摩根大通正考虑参与本轮融资。

4、人工智能初创公司Isara表示,OpenAI以6.5亿美元的估值对该公司进行了注资。

5、特斯拉发布的分析师预期汇编显示,23家精选投行预计公司2026年全年交付量约168.9万辆,较去年底汇编的175万辆明显下调。

6、Meta目前计划在美国得克萨斯州埃尔帕索(El Paso)的AI数据中心投入100亿美元,远高于此前承诺的15亿美元。

1、美国总统特朗普在内阁会议上揭晓其所谓伊朗送给美国的“大礼”:允许10艘油轮通过霍尔木兹海峡。他同时称,控制伊朗石油是“一个选项”,但他现在不会谈论。此前,特朗普在白宫称,伊朗准备“达成协议”,给了一份“礼物”。特朗普并未具体说明这份“礼物”是什么,但称其“与石油和天然气有关”。

2、据伊朗总统府声明,伊朗总统佩泽希齐扬同马来西亚总理安瓦尔通话时表示,伊朗致力于全面结束战争,并强调伊朗从未寻求拥有核武器。

3、伊朗外长阿拉格齐表示,中国、俄罗斯、巴基斯坦、伊拉克、印度、孟加拉国等国船只已安全通过了霍尔木兹海峡。伊朗正在寻求一项法案,既能合法地维护伊朗对霍尔木兹海峡的主权、支配权和监管权,又能通过征收通行费为国家创收。

4、俄工业家和企业家联盟主席亚历山大·绍欣透露,俄总统普京与企业界人士会面时表示,希望中东战事在今后几周内结束。普京明确表示,中东战事给作为能源出口大国的俄罗斯带来了超额利润,但这种情况不会持续太久。俄罗斯财政部和相关企业不应期待长期的“意外之财”。

5、经合组织发布最新经济展望报告,预计2026年全球经济增速为2.9%,2027年将小幅回升至3%。报告预计,美国经济增速将从2026年的2%放缓至2027年的1.7%。美国今年通胀率将达4.2%,远高于美联储预期。

6、美国上周初请失业金人数增加5000人,至21万人,符合市场预期。前一周续请失业金人数减少3.2万人,至181.9万人,为近两年来的最低水平。

7、欧洲议会议员投票支持有条件执行欧美贸易协议。欧洲议会强化了拟议中的暂停条款,同时引入“日出条款”,即新的贸易优惠仅在美国履行其承诺后方可生效。

8、欧洲央行管委内格尔表示,如果中东冲突引发欧元区通胀飙升的隐忧,欧洲央行在下次议息会议上将拥有加息的“选项”,“但也仅仅是选项之一。”

9、德国经济正面临中东局势升级的严峻威胁。德国政府内部测算显示,若中东冲突持续,2026年德国GDP增速或降至0.5%,远低于此前1%的预测水平。

1、美国三大股指全线收跌,道指跌1.01%报45960.11点,标普500指数跌1.74%报6477.16点,纳指跌2.38%报21408.08点。英伟达跌超4%,3M公司跌逾2%,领跌道指。万得美国科技七巨头指数跌2.77%,脸书跌近8%,特斯拉跌超3%。纳斯达克中国金龙指数跌2.55%,小马智行跌超14%,万国数据跌逾6%。美伊双方就和平谈判发出了相互矛盾的信号之后,油价再度攀升。伊朗对美国提出的15点停火提议作出正式回应,称可以肯定美国声称寻求谈判不过是第三个欺骗计划。

2、欧洲三大股指收盘全线下跌,德国DAX指数跌1.5%报22612.97点,法国CAC40指数跌0.98%报7769.31点,英国富时100指数跌1.33%报9972.17点。美联储官员鹰派言论强化降息推迟预期,叠加欧洲经济数据疲软、地缘政治风险升温,市场避险情绪上升。

3、亚太主要股指收盘多数下跌。韩国综合指数跌3.22%,报5460.46点;权重龙头大幅下挫,SK海力士、三星电子分别跌6.23%和4.71%。受获利盘打压,日经225指数跌0.27%,报53603.65点。

4、世界首富马斯克旗下SpaceX上市,或打破华尔街常规。消息称,马斯克正在讨论将高达30%的SpaceX新股分配给个人投资者。在美股IPO惯例中,上市公司通常只会将5%-10%的股票分配给没有禁售限制的散户。

5、纽约州审计长发布估算数据显示,2025年华尔街奖金池总额升至492亿美元,为1987年有记录以来最高水平,连续第二年创历史新高。证券业从业者平均年度奖金较上年增长6%,达到24.69万美元。

1、美债收益率集体上涨,2年期美债收益率涨10.67个基点报3.988%,3年期美债收益率涨10.52个基点报3.987%,5年期美债收益率涨11.62个基点报4.093%,10年期美债收益率涨8.34个基点报4.414%,30年期美债收益率涨3.68个基点报4.935%。

2、国际贵金属期货普遍收跌,COMEX黄金期货跌3.85%报4376.90美元/盎司,COMEX白银期货跌6.22%报68.12美元/盎司。尽管中东地缘政治紧张及经济机构警告冲突风险,但美国延长对伊打击暂停期、谈判进展顺利的消息缓解避险情绪,叠加主要央行货币政策不确定性影响,导致贵金属价格承压下跌。

3、美油主力合约收涨3.84%,报93.79美元/桶;布油主力合约涨4.15%,报101.3美元/桶。中东地缘政治局势紧张,美伊冲突升级,霍尔木兹海峡航运受阻,超50艘油轮滞留或停航,引发原油供应中断担忧,同时美国对伊朗“最后一击”军事选项传闻加剧市场恐慌,推动布油上涨。

4、周四在岸人民币对美元16:30收盘报6.9041,较上一交易日下跌64个基点,夜盘收报6.9101。人民币对美元中间价报6.9056,较上一交易日调贬145个基点。

中国移动:2025年股东应占利润1371亿元,同比下降0.9%

中国海洋石油:2025年归母净利润1220.82亿元,同比下降11.5%

中国平安:2025年归母扣非净利润1437.73亿元,同比增长22.5%

中芯国际:2025年净利润50.41亿元,同比增长36.3%

美团:2025年亏损234亿元,2024年同期溢利358亿元

中信证券:2025年净利润同比增长38.58%,末期拟10派4.1元

*ST正平:股票多次触及异常波动,将于3月27日开市起停牌核查

*ST熊猫:完成股价异动核查,股票明日复牌

首钢股份:筹划收购控股子公司智新电磁股权,3月27日起停牌

鼎泰高科:拟投资50亿元建设智能制造总部基地项目

长飞光纤:新型光纤产品目前占全球市场需求总量比例较小

*ST花王:已提交撤销退市风险警示及其他风险警示申请,目前处于补充材料阶段

友邦吊顶:上海明盛联禾要约收购期限届满,公司股票3月27日起停牌

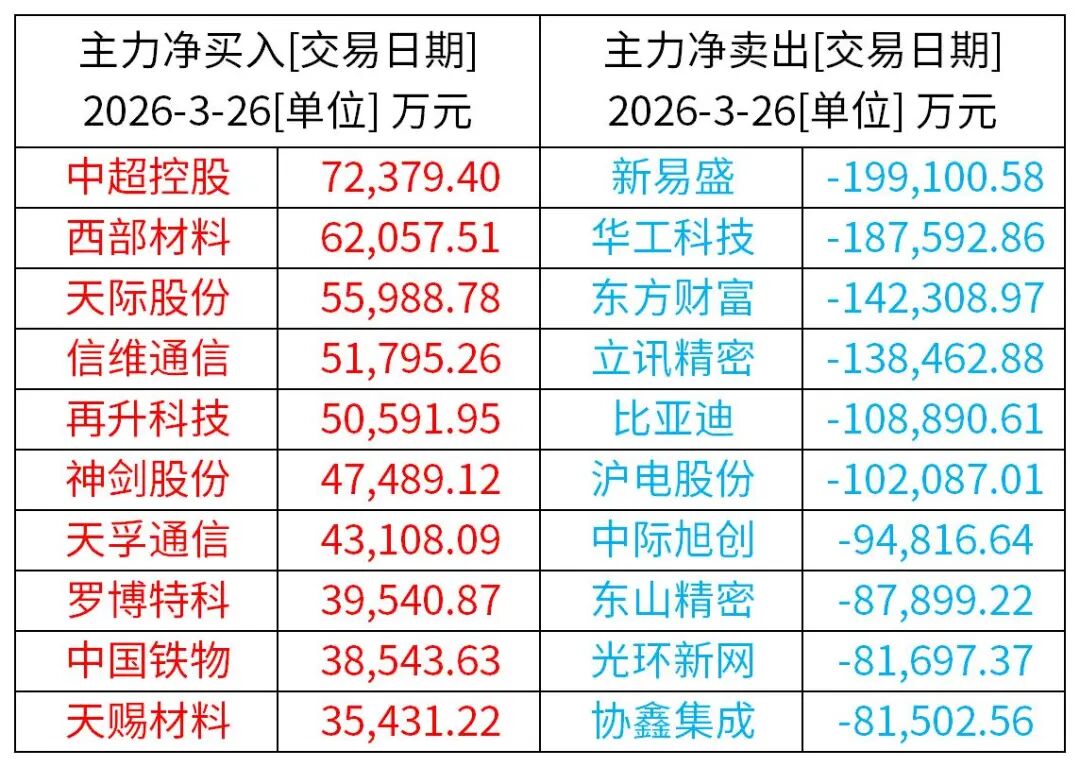

前一交易日主力资金动向

前一交易日融资融券净买入、净卖出前10个股

(来源:Wind / Choice资讯)

(来源:Wind / Choice资讯)>>>查看更多:股市要闻