(来源:不慌实验室)

作者|任天勤

来源|不慌实验室

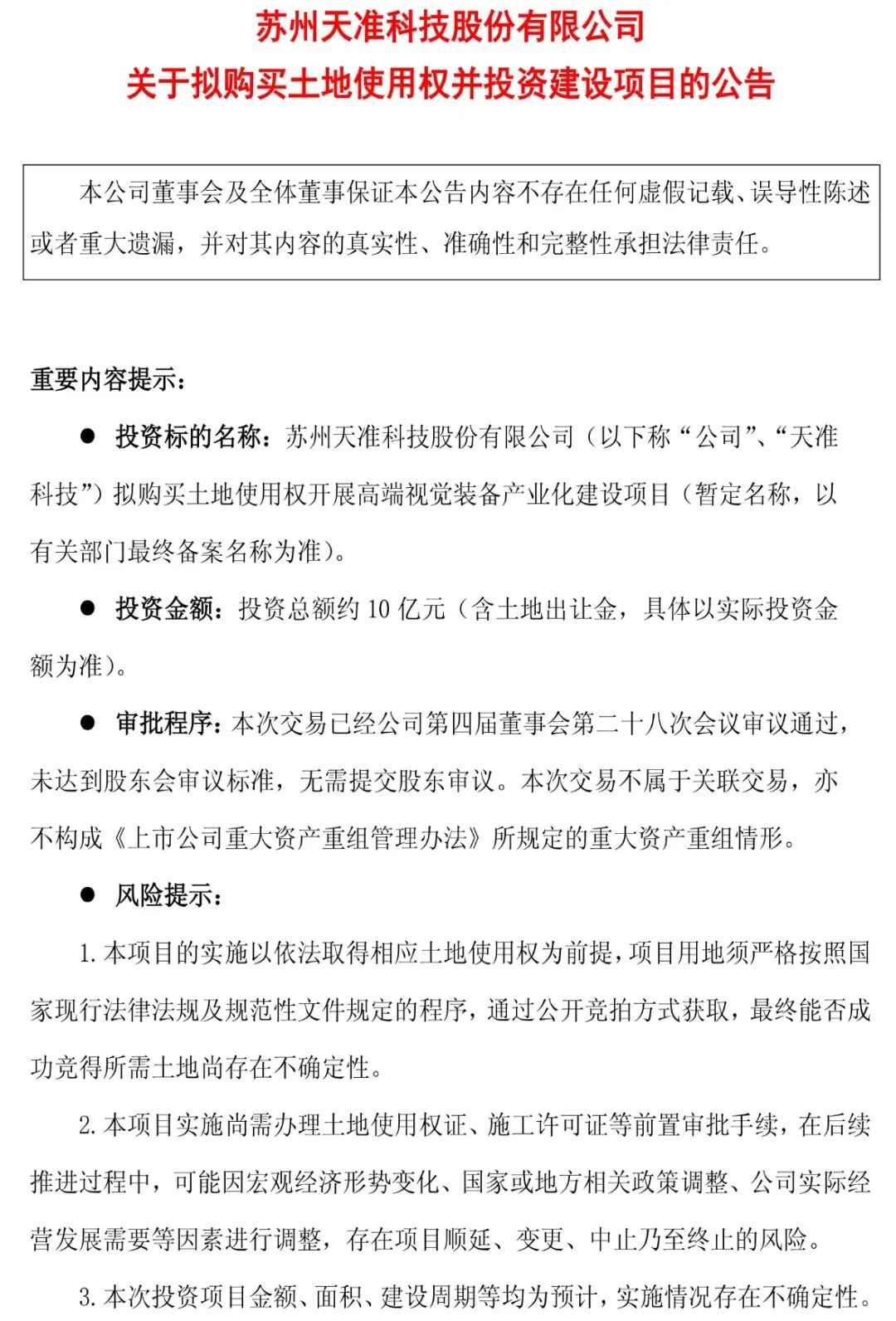

2026年3月27日,科创板工业视觉龙头天准科技(688003.SH)发布重磅扩产公告,拟以自有或自筹资金,在苏州市虎丘区科技城投建高端视觉装备产业化项目,项目总投资约10亿元(含土地出让金)。

根据公告披露,该项目规划占地约92亩,总建筑面积14.6万平方米,建设周期24个月,预计2026年9月正式开工,目前已通过董事会审议,无需提交股东大会。

图片来源:

图片来源:天准科技公告

01)

不慌实验室

最大手笔

这笔10亿元的投资规模,接近公司2025年末预估总资产的五分之一,是天准科技上市以来最大手笔的产能扩张动作。

公司明确表示,项目核心目标是实现自主研发高端视觉装备的规模化生产,破解当前业务扩张带来的产能瓶颈,同时进一步深化高附加值赛道布局,提升公司在高端装备领域的核心竞争力与市场份额。

《不慌实验室》在梳理公告与产业数据后发现,天准科技的大手笔扩产,主要是针对中国机器视觉行业高速发展与国产替代提速的关键窗口期。

作为智能制造的“工业眼睛”,机器视觉是实现工业自动化、智能化的核心基础设施,广泛应用于消费电子、半导体、新能源汽车、光伏等高端制造领域,是衡量一国制造业智能化水平的核心指标之一。

近年来,随着全球制造业智能化转型加速,叠加国内供应链自主可控需求持续提升,中国机器视觉市场迎来持续扩容。

根据中国工业报报道,2025年至2027年,中国机器视觉行业预计将迎来更快增长,从2025年的395.4亿元增长至2027年的580.8亿元,年均增长21.2%。

行业内部呈现出极为显著的结构性分化:中低端2D视觉市场早已陷入价格战红海,同质化竞争激烈;而以半导体前道量检测、高精度3D视觉为代表的高端市场,仍长期被基恩士、康耐视、KLA等国际巨头垄断,国产化率不足30%,存在极为广阔的国产替代空间。

与此同时,国家“十四五”智能制造发展规划将机器视觉纳入重点支持领域,叠加国内晶圆厂扩产、新能源汽车智能化升级、人形机器人产业化推进带来的海量新增需求,具备核心技术与规模化交付能力的国产厂商,迎来了从“跟跑”向“并跑”跨越的黄金机遇期。

从公司基本面来看,天准科技正处于典型的成长型科技企业战略投入期,呈现出“订单高增、短期利润承压”的特征。

02)

不慌实验室

阶段性的“增收不增利”

根据公司2025年度业绩快报,全年实现营业收入17.90亿元,同比增长11.28%,保持了稳健的增长态势;但归母净利润为7859.97万元,同比下降36.96%,出现了阶段性的“增收不增利”情况。

利润下滑的核心原因,并非公司主营业务出了问题,而是为了拓展新业务加大了研发与人才投入,2025年公司员工人数新增245人,仅薪酬支出就同比增长超6400万元,叠加资产减值等因素,最终拖累了短期利润表现。

值得关注的是,公司的订单储备极为充沛,2025年全年新签订单达24.45亿元(含税),同比大幅增长33.96%,截至年末在手订单高达14.35亿元,为未来业绩增长与新增产能消化提供了极为坚实的支撑。

经过多年深耕,天准科技早已摆脱了早年对消费电子单一赛道的依赖,构建了覆盖视觉测量与制程装备、半导体检测、智能驾驶、具身智能四大板块的多元化产品矩阵。

在核心产品层面,传统视觉测量装备作为基本盘,持续服务PCB、光伏、消费电子领域的头部客户,在折叠屏检测等细分场景占据领先地位。

半导体检测领域是公司突破高端市场的核心抓手,通过收购德国MueTec、参股苏州矽行半导体,公司已形成覆盖65nm至14nm全工艺节点的明场缺陷检测产品矩阵,其中40nm节点的TB1500设备已实现批量交付,14nm节点的TB2000设备完成厂内验证,正在头部晶圆厂推进客户验证,是国内少数具备前道量检测设备研发与交付能力的企业。

智能驾驶与具身智能作为第二增长曲线,表现尤为亮眼,其中具身智能方案2025年新签订单同比暴涨70.95%,推出的“星智”系列具身大脑域控制器已实现批量出货,智能驾驶域控制器也已获得广汽、上汽等多家车企的量产定点。

技术层面,截至2025年上半年,公司拥有488项境内外授权专利,其中发明专利278项,自主研发的3D视觉传感器核心指标达到国际领先水平,ViSpec工业视觉软件平台可支撑多领域检测需求,构筑了深厚的技术护城河。

此次10亿元扩产项目,对于天准科技而言,绝非简单的产能复制与厂房扩建,而是支撑其长期战略落地的关键落子,背后蕴含着深刻的产业价值与成长逻辑。

从核心价值来看,项目建成后将直接破解公司当前面临的产能瓶颈,为半导体检测设备、具身智能控制器等高附加值产品的规模化交付提供物理载体,同时通过规模化生产降低单位成本,改善产品毛利率水平。

此外,项目选址苏州科技城,依托长三角完善的机器视觉产业链配套,可实现研发、生产、供应链的深度协同,进一步强化公司的产业竞争力。

03)

不慌实验室

有望抢占增量份额

从市场机会来看,多条高景气赛道齐发力,将为公司带来持续的增长动力,国内晶圆厂扩产提速叠加设备自主可控需求迫切,百亿级的半导体检测市场国产替代才刚刚起步,公司凭借先发技术突破,有望快速抢占增量份额。

汽车制造视觉装备市场持续扩容,旗下域控制器产品已经拿下多家主流车企定点,后续成长空间十分广阔;人形机器人产业化进程不断提速,带动核心视觉装备与控制器需求迎来爆发式增长,提前布局的新增产能,也能助力公司牢牢抢占行业发展先机。

与此同时,项目落地推进和公司长期发展,依旧面临多重不容忽视的风险,项目土地竞拍、各项审批流程尚存在变数,稍有阻滞便可能导致建设进度延期.

本次10亿元投资体量较大,若过多依赖外部融资,势必会推高公司负债规模,进而增加财务成本和流动性压力;高端视觉赛道的竞争日趋激烈,国际巨头与国内同行双向挤压,若是后续技术迭代跟不上行业节奏,很可能面临市场份额缩水、毛利率持续承压的局面。

再者高端半导体设备、具身智能相关产品的客户验证周期较长,若是批量交付进度不及预期,新增产能带来的折旧成本,还会进一步侵蚀公司利润。

总体而言,天准科技此次10亿元扩产,是在行业高景气周期与自身转型关键期做出的战略抉择,短期来看,项目建设投入将持续压制公司利润表现;长期来看,这是其突破高端市场、实现从国产替代到国产引领跨越的必经之路。

对于投资者而言,后续需重点关注项目建设进度、半导体设备的客户验证与订单落地情况,以及新增产能的利用率水平,这些因素将直接决定此次战略投资的最终成效。

>>>查看更多:股市要闻