独角兽早知道 iponews

据港交所3月27日披露,上海锦江国际酒店股份有限公司向港交所主板递交上市申请,东方证券国际为独家保荐人。

截至3月27日收盘,锦江酒店(600754.SH)报27.36元/股,市值291.74亿元。

综合 | 招股书 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

据招股书,锦江酒店是一家业务遍及全球的酒店集团。截至2025年12月31日,公司已经开业的酒店家数达到14,132家,客房间数1,368,057间,覆盖31个省、市及自治区339个城市,在中国大陆境外覆盖57个国家或地区(欧洲、亚洲(不包括中国)、非洲、美洲)的多品牌跨国酒店集团。

「锦江」品牌最早可追溯至公司于1935年成立的「锦江茶室」,距今已有90年历史。1951年,公司的锦江饭店成立,自成立以来,接待过150多个国家及地区的500多名国家元首及政府官员。

锦江酒店于1994年在上海证券交易所上市B股,使公司成为第一家在中国证券交易所公开上市的酒店集团,并且公司的A股自1996年起在上海证券交易所上市及交易。

全球酒店市场相对分散。按酒店收入计,锦江酒店于2024年在全球排名第十,并在中国则排名第二。2024年,按酒店数量计算,公司为全球最大的连锁酒店集团。全球前五大连锁酒店集团的酒店数量约占所有连锁酒店总数的26.1%。2024年,公司拥有约1.34万家酒店,在全球所有连锁酒店集团中位列榜首。

按客房数量计算,2024年全球前五大连锁酒店集团的客房数量约占所有连锁酒店客房总数的32.6%。公司2024年拥有约130万间客房,在全球所有连锁酒店集团中排名第二。

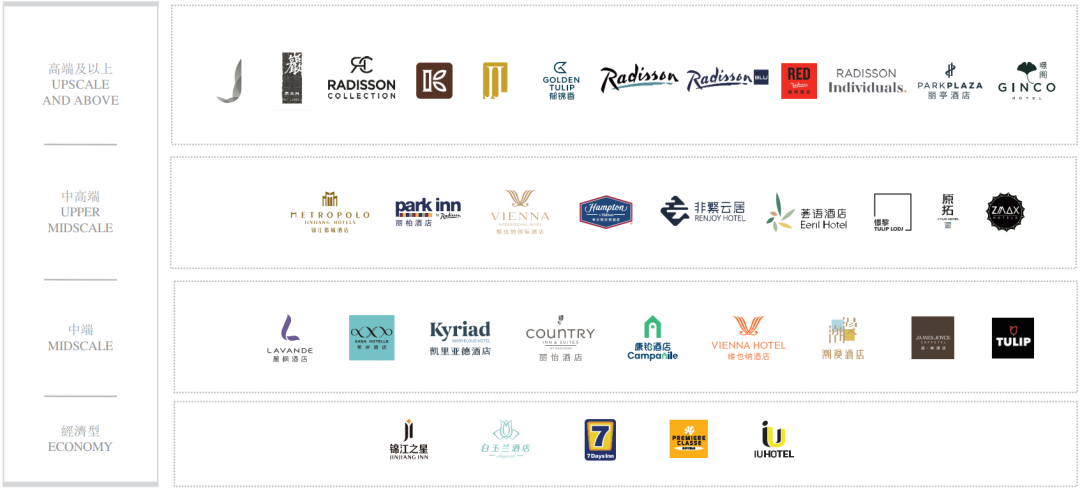

多年来,锦江酒店已在构建了全面的品牌矩阵。公司于1997年打造国内首个经济型品牌「锦江之星」,并于2016年收购国内首批中端连锁品牌之一「维也纳酒店」。公司于2015年收购Groupe du Louvre,于2016年收购铂涛集团及维也纳酒店集团,于2023年收购锦江酒管。这将公司的品牌组合扩展至高端及以上市场产品。

截至2025年12月31日,公司已拥有10个超过500家开业酒店的酒店品牌,该10个品牌中五个已超过千家规模。该等品牌均覆盖经济型至中高端品牌。

在公司的品牌矩阵中,「锦江之星」、「7天」及「7天优品」为公司于中国酒店市场的主要经济型酒店品牌,「维也纳系」、「丽枫」、「希尔顿欢朋」及「希岸」则为公司于中国酒店市场的主要中端及以上酒店品牌。

此外,公司在中高端和中端市场推出了「锦江都城」、「喆啡」和「原拓」等酒店品牌;以及在高端及以上市场推出了公司的酒店品牌「J」。

公司亦分别在2011年、2017年及2025年推动「锦江之星」、「7天优品」和「锦江都城」进军东南亚市场。公司亦积极支持促进海外酒店品牌在中国本土化。例如,公司将Groupe du Louvre的Campanile、Kyriad等海外品牌引入中国,并通过与锦江国际收购的丽笙酒店集团签订管理许可协议,在中国管理及运营「丽笙系」品牌酒店。

同时,国际酒店集团(例如希尔顿集团)已与公司合作,旨在增强其品牌(例如「希尔顿欢朋」)在中国的影响力。公司与雅诗阁成立了合资公司,进一步开拓在酒店式公寓领域的合作。

锦江酒店的酒店营运及管理业务以两种业务模式开展,即自有及租赁模式酒店;以及特许经营及管理酒店。

在自有及租赁模式下,公司拥有或租赁酒店物业并直接经营酒店,收入主要来自客房住宿及餐饮销售并同时承担所有营运成本。在特许经营及管理模式下,酒店拥有人获授权使用公司的品牌及系统,收入来自特许经营费或管理费而非酒店营运收入。

特许经营及管理模式包括特许经营酒店(在此模式下,酒店业主保留全权负责日常营运及由公司提供品牌授权及支持服务)及管理酒店(在此模式下,公司根据管理协议承担直接营运控制权,而酒店业主则通常承担资本开支)。与自有及租赁模式相比,特许经营及管理模式令本集团得以以较低的资本密集度进行扩张,同时根据安排维持不同程度的营运参与。

财务方面,锦江酒店的收入由2023年的146.49亿元(人民币,下同)减少至2024年的140.63亿元,并其后减少至2025年的138.11亿元,主要由于公司战略性地关停部分自有及租赁酒店以符合公司的轻资产模式的战略,以及充满挑战的海外市场环境导致公司的收入有所下降所致。

于2023年、2024年及2025年,公司的毛利率为40.8%、38.4%及37.4%,公司的毛利由2023年的59.75亿元减少至2024年的54.02亿元,并其后减少至2025年的51.65亿元,主要由于公司自有及租赁酒店的收入因上述战略性退出而减少,以及公司的自有及租赁酒店以及特许经营及管理酒店均因海外市场环境导致RevPar减少,而公司的成本则相对稳定。

于2023年、2024年及2025年,公司的年内溢利分别为12.77亿元、11.44亿元及9.89亿元。净利润的减少归因于主要来自出售资产的非经常性收入减少及受当前市场状况影响导致的收入下滑。公司的净利润率分别为8.7%、8.1%及7.2%。

根据公司的战略,锦江酒店计划将本次香港IPO募资金额用于下列用途:将于2026年至2030年每年用于整体数字化转型。

将用于偿还上海浦东发展银行授予公司的部分人民币670百万元信贷额度,年利率为2.15%,于2026年12月到期;锦江国际财务公司授予公司的部分人民币550百万元信贷额度,年利率为2.0%,于2026年10月到期;及锦江国际财务公司授予公司的部分人民币450百万元信贷额度,年利率为2.0%,于2026年12月到期。

将用于在酒店管理行业内对符合公司战略发展计划的优质轻资产目标(包括产业链中具有增值作用的上下游参与者)进行战略投资或收购。该等投资旨在巩固公司的竞争地位并提升整体经营表现。及将用于将用作营运资金及一般企业用途。

>>>查看更多:股市要闻