《赛道风向标》专栏准时与您见面了,为您聚焦赛道热点,捕捉风向变化。

多变行情,我们希望借助中信证券及全市场专业机构的投研力量,通过热点事件解读、资金流向透视、未来一周大事件梳理,助力大家捕机会、防风险,掌握投资先手。

本文为专栏第52期,供您参阅

热点透视

分 享 嘉 宾

01 原油被称为“大宗之母”,既受宏观驱动,也反过来塑造宏观预期。

原油被称为“大宗之母”,在整个金融市场甚至宏观经济体系中都有举足轻重的地位,因此也具有非常高的关注度。原油的影响力我们可以从三个维度来理解。

第一是"工业血液"的角色。原油不仅仅是燃料,它是化工、塑料、化纤、农药化肥等几乎所有工业品的上游原料。油价一动,整个制造业的成本曲线都会跟着移动。

第二是通胀传导的核心变量。原油涨价会沿着"原油→原材料成本和物流成本→终端消费品"这条链路层层推升物价。这也是为什么各国央行盯通胀的时候,永远绕不开油价——它是CPI里能源分项的核心,也是PPI的领先指标。

第三是金融定价的锚。原油是全球交易量最大的大宗商品之一,美元计价、期货市场深度极大。油价的波动不仅反映供需,还承载着市场对地缘风险、美元走势、全球经济景气度的综合预期。

所以我们常说"油价是宏观的温度计",它既是因也是果——既受宏观驱动,也反过来塑造宏观预期。

02 全球变局之下,中国资产的“安全性”值得重估。

在全球动荡中,中国资产可能正在获得稳定性溢价。

制造业韧性:中国是全球唯一拥有联合国全部工业门类的国家,在化工、新能源(光伏/锂电)、电子等关键领域具备不可替代的产能优势。当中东战火纷飞、全球供应链断裂时,中国拥有全球最完整的工业体系和相对稳定的能源供应(煤炭保底+新能源优势),这种生产的确定性是全球稀缺的。2026年3月全球能源涨价期间,中国化工品因原材料来源和成本可控反而出口竞争力增强。

能源安全:中国原油对外依存度约70%,但进口来源多元化(中东占45%、俄罗斯占20%、非洲/南美补充),且拥有全球最完整的产业链配套。相比欧洲依赖俄罗斯天然气、日韩依赖中东原油,中国通过“一带一路”能源合作(如中俄油道等)降低了单一地缘风险。同时我们强大的煤炭产能和领先的新能源建设,构成了能源安全的双保险。相比于欧洲或纯资源进口国,我们的抗冲击能力更强。

资金的再平衡:过去外资看重“高增长”,现在全球资金开始看重能活着、能分红。A股中的红利资产提供了一定程度上的安全性,这就是重估的核心逻辑。

03 煤炭,可能从“周期品”进化为“红利资产”。

在油气价格高企的背景下,煤炭作为替代能源,价格必须维持在一定高位才能激励企业生产和投入安全设施。煤炭企业资本开支高峰已过,现金流极好。

只要煤价不崩塌,它们也许就是A股的可能具备潜在稳定分红的方向。

04 全球变局之下,有色的价值也应被重估。

在逆全球化、地缘冲突与能源转型的三重背景下,有色金属(尤其是铜、铝、稀土等)的战略价值正从传统周期品向“资源安全核心资产”跃升。

首先,有色金属是能源转型的刚需底座。

新能源产业链的“血液与骨架”:铜(导电性最优,用于电缆、电机)、铝(轻量化材料,用于电池外壳、光伏支架)、锂/镍/钴(电池正极材料)、稀土(永磁电机核心)是新能源产业的“必需品”。例如,每GW光伏装机需消耗铜800吨、铝1200吨;每万辆电动车需消耗锂80-100kg、镍30-50kg、稀土2-3kg。国际能源署(IEA)预测,2030年全球新能源用金属需求将占总量40%以上(2025年仅25%)。

电网升级的“关键载体”:全球能源结构从化石能源转向可再生能源(风光发电占比从2025年的12%升至2030年的20%),需要更强大的电网系统(特高压输电、储能配套)。铜作为电力传输的“最佳导体”,在电网投资中的占比将持续提升(中国“十四五”特高压投资超4000亿元,带动铜需求年增约50万吨)。

二是,有色金属在地缘冲突下的自主可控刚需。

关键金属的供应集中度高风险:全球稀土储量40%在中国,钨(80%)、锑(50%)等战略金属对外依存度极低,但西方国家(如美国、欧盟)对上述金属的进口依赖度超80%(美国稀土加工100%依赖中国)。美伊冲突、红海航运危机等事件暴露了全球供应链的脆弱性,各国加速推进“关键金属本土化”(如美国《国防生产法案》要求扩大稀土开采,欧盟将14种金属列入“关键原材料清单”)。

资源国的战略博弈加剧:智利、秘鲁(铜)、印尼(镍)等国家通过提高矿业特许权使用费(如印尼镍矿出口关税从5%升至10%)、限制原矿出口(印尼禁止镍矿出口推动本土冶炼产能建设)等方式强化资源主权,进一步加剧了全球金属供应的结构性紧张。

资金捕风

正如我们常说,市场走势,表面看起来纷繁复杂,但无一不是资金博弈的结果。

利用市场大数据,我们可以清晰知晓资金在不同赛道间的调仓变动。为了方便大家更加落地投资,我们特以ETF为例,梳理近5个交易日(2026年3月20日至3月26日,3月27日数据将于3月30日披露,下同)的重要变动。

从数据来看,近5个交易日,受中东局势冲击,上证指数失守4000点,市场调整之下,股票型ETF净卖出100多亿元,具体看点我们做如下梳理。

01 资金顺势买入

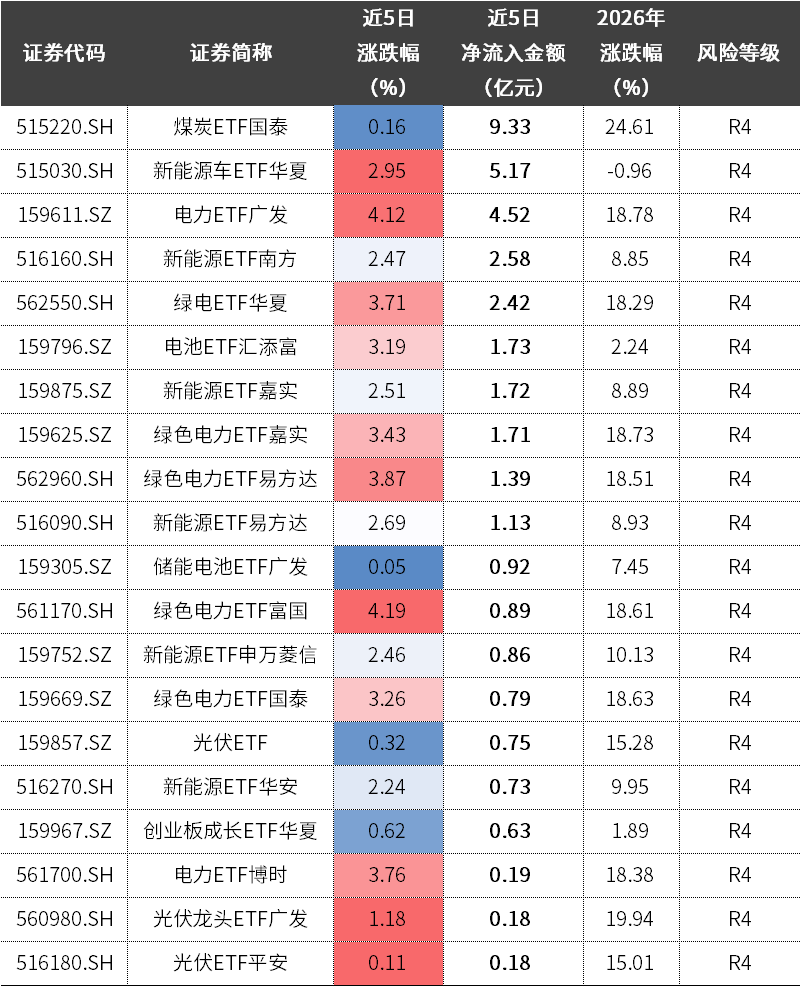

近5个交易日,市场回调反弹,上证指数累计下跌2.93%,主要行业指数中,电力、电池、新能源车等能源方向领涨。

落地到ETF市场,资金顺势买入了20多只。其中,仅有跟踪中证煤炭、CS新能车指数的2只ETF获超5亿元顺势净买入。除此之外,跟踪电力、中证新能、CS电池等指数的8只ETF获超亿元顺势净买入。

近5个交易日资金顺势净买入前20高ETF概况,如下表所示,供您参阅。

近5个交易日

资金顺势净买入TOP20 ETF一览

数据来源:Wind,中信证券客群发展中心整理;

数据来源:Wind,中信证券客群发展中心整理;数据截至2026年2月26日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

02 资金逆势布局

逆势入场,也就是我们说的越跌越买,也是一种常见的投资思路,我们同样做了梳理。

近5个交易日,在中东局势的反复扰动下,下跌方向较多,其中金融科技、软件、计算机、云计算等多个方向的跌幅超5%。除此之外,军工、机器人、云计算等热门方向也出现超3%的调整。

落地到ETF市场,资金逆势买入了近300只。其中,跟沪深300、上证指数、科创50这3只指数方向的ETF累计获96.05亿元的逆势近买入。

近5个交易日资金逆势净买入前20高ETF概况,如下表所示,供您参阅。

近5个交易日

资金逆势净买入TOP20 ETF一览

数据来源:Wind,中信证券客群发展中心整理;数据截至2026年2月26日。历史数据不代表未来表现,此处仅为历史数据统结果,不构成具体投资建议或宣传推介。

未来一周大事前瞻

2026/3/28

超高清视听科技创新发展论坛

标签:AI、传媒

2026/3/30

2026 IEAE深圳电子展

标签:消费电子、家电

>>>查看更多:股市要闻