钼(Mo),是全球稀缺的战略性矿产,含量仅占地壳重量的 0.001%,且不可再生。作为钢铁冶炼不可或缺的核心添加剂,其终端广泛渗透至电气化工、航天军工、石油开采、农用化肥、新能源等关键领域,堪称支撑国家产业升级与国家安全的“工业维生素”。

近年来,随着我国制造业向高端化、智能化、绿色化转型,钼资源的战略地位持续凸显,市场需求稳步增长。值此行业风口,国内钼金属龙头洛阳盛龙矿业集团股份有限公司(股票代码:001257,简称“盛龙股份”)今日登陆深交所主板。凭借得天独厚的资源储备与产能优势,公司已成为支撑我国钼产业链安全稳定运行的基石企业。

国内最大单体钼矿加持,资源储备冠绝行业

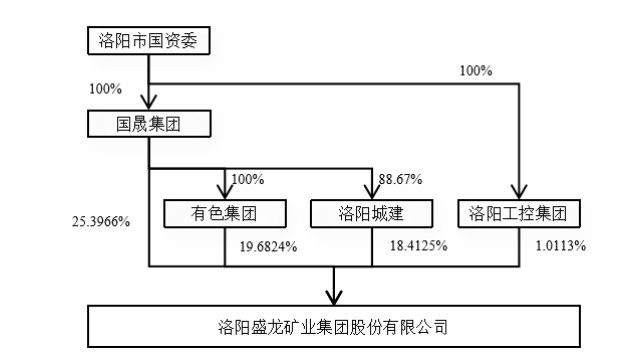

盛龙股份主要产品包括钼精矿和钼铁,公司实际控制人为洛阳市国资委,控股股东为国晟集团。

作为一家矿企,盛龙股份在资源禀赋上构筑了坚实的竞争壁垒。截至2024年末,公司拥有5宗大中型钼矿矿权(含4宗采矿权、1宗探矿权),其中核心在产矿山南泥湖钼矿是国内最大的单体在产钼矿山,证载生产规模达1650万吨/年,属特大型钼钨矿床,是我国重要的能源资源供应基地与战略性矿产找矿基地。

更值得关注的是,全球钼矿供应格局中,多金属伴生矿占比显著。根据《国土资源情报》数据,与铜、钨、锡伴生的钼储量占总储量的22%,而国外60%以上的钼矿来自铜矿副产品。相较之下,盛龙股份的核心资产为单体原生钼矿,不仅钼品位更高,且铜、磷等有害杂质含量更低,选矿回收率位居行业前列。这一品质优势不仅让公司产品更受下游高端客户青睐,更使得公司生产不受铜矿开采计划限制,供给稳定性远超伴生矿企业。

从资源储量来看,截至2024年末,盛龙股份保有钼金属量71.05万吨,约占全国钼资源储量的9.10%。尤为关键的是,公司矿山均处于开采初期,剩余服务年限长,经济效益优势显著。根据《河南省栾川县冷水-赤土店钼铅锌多金属矿深部普查报告》,冷水-赤土店地区深部普查已新增钼金属量319.40万吨,南泥湖钼矿位于该地区核心区域,,未来深部资源整合开发潜力巨大。

露天优势叠加技术赋能,持续优化成本结构

除了储量丰富外,南泥湖钼矿与嵩县安沟钼多金属矿均为露天矿山,相较于地下矿脉,其开采过程无需投入巨额井下开拓工程,不仅开采效率更高、吨矿成本显著更低,还具备安全条件更优、建设周期更短等天然优势。

在此基础上,盛龙股份进一步以技术创新强化竞争力。面对矿业行业生产流程复杂、作业环境特殊、效率提升瓶颈等行业痛点,公司积极开展智能化建设,以“5G+大数据”为核心构建智能矿山体系,通过智能配矿系统、智能调度平台、三维可视化平台的协同运作,实现了露天矿山开采全过程的数字化管控、智能化决策与安全常态化运行。

其中,智能配矿系统能够动态优化开采与运输方案,确保供矿品位稳定;智能调度平台大幅提升各工序作业协同效率;三维可视化平台则实现对生产环境、设备状态、安全风险的实时监控,有效降低人工成本与安全事故发生率,推动单位生产成本持续下行。凭借领先的智能化建设水平,公司成为河南省首批通过非煤矿山智能化矿山验收的单位。

截至2025年6月30日,盛龙股份拥有国家认证的发明专利12项、实用新型专利39项,下属龙宇钼业被认定为河南省企业技术中心,公司自身也被河南省国资委列为省级科改企业,技术创新实力强劲。通过参与多个行业标准制定,公司在采选回收率等核心指标上位居行业前列,持续推动资源利用效率提升。

与此同时,随着“双碳”目标推进与环保政策收紧,矿山企业的环保合规能力已成为生存发展的关键。盛龙股份秉持“绿水青山就是金山银山”的发展理念,将生态保护贯穿矿产资源开发全过程。公司创新采用“皮带下坑+堆场放矿”的绿色运输工艺,大幅减少运输车辆投入,既降低了扬尘污染与安全隐患,又进一步优化了运输成本,实现了经济效益与环境效益的双赢。在具体实践中,南泥湖钼矿凭借卓越的生态建设成效获评“国家级绿色矿山”,下属龙宇钼业获评“省级绿色工厂”,充分彰显了公司在绿色发展领域的行业领先地位。

行业持续供不应求,钼价景气度保持上行

钼的不可替代性与应用场景的持续拓展,共同构筑了行业需求的坚实基础。在传统领域,钼作为特种钢生产的关键合金添加剂,广泛应用于工程机械、汽车制造、船舶海洋工程、石油化工等行业,其中高性能轴承钢、齿轮钢、工模具钢等高端钢材对钼的依赖度极高,且随着钢材升级换代,单位钢耗钼量持续提升。工业和信息化部等五部门联合印发的《钢铁行业稳增长工作方案(2025—2026 年)》明确提出推动钢铁产品向高性能、高附加值方向转型,这一政策导向将直接拉动钼需求持续增长。

在战略性新兴产业领域,钼的应用场景正持续延伸,用量快速增长。风电设备的高强度结构件、新能源汽车的耐高温电池材料、航空航天的轻量化部件、核电装备的耐蚀构件、电子电器的导电材料、化工领域的催化剂等,均对钼产品提出了更高要求。例如,风电产业的大型化趋势使得风电主轴、法兰等关键部件对高强度含钼钢的需求激增;新能源汽车行业的快速发展则带动了耐高温钼基材料的应用普及,多重需求叠加推动钼行业进入高质量发展阶段。

需求端持续扩张的同时,供给端的约束进一步加剧了行业供需失衡。

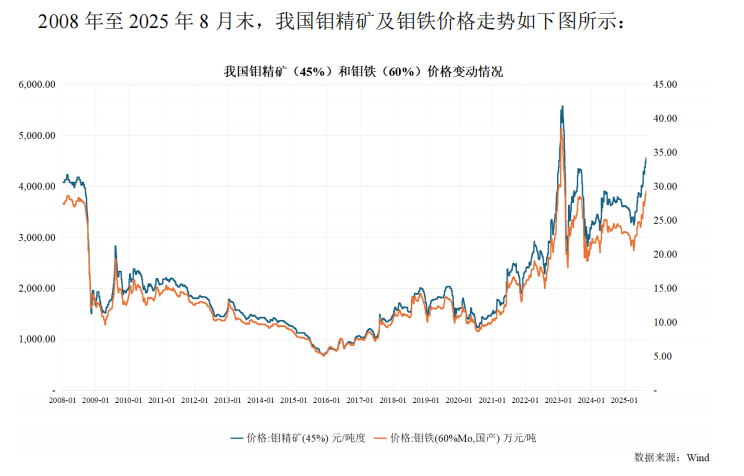

全球钼资源分布集中,我国虽为最大生产国与消费国,但原生钼矿产能释放缓慢,叠加部分海外矿山减产,全球钼精矿供给增长受限。根据美国地质调查局(USGS)数据,2024 年我国钼金属产量约为 11.00 万吨,而盛龙股份 2024 年钼金属产量达 1.06 万吨,占全国产量的 9.64%,是全球钼供给的关键支柱。这种供需格局的长期失衡,使得钼价自 2022 年起进入新一轮景气周期,当前仍处于周期中早期阶段,并有望形成长期震荡上涨走势。

头部地位主导市场定价,业绩增长动能充足

在行业景气度上行的背景下,盛龙股份凭借其行业地位与产能规模,掌握了显著的市场定价权,形成了极具优势的销售模式。

对于核心产品钼精矿,公司采用“线上竞价为主、线下定价为辅”的灵活策略:在钼市上行期,通过线上交易平台开展“价高者得”的竞价销售,竞拍底价由公司价格管理委员会科学确定,既实现了销售利润最大化,又确保了竞价过程的公平、公开、透明,其竞价结果在一定程度上引领国内钼市场价格走势;在市场弱势行情时,则采用线下定价模式,保障战略客户的持续需求。这种灵活切换的销售模式,充分体现了公司对市场的主导权。

对于钼铁产品,公司聚焦大型国企客户,通过参与钢厂招标与签订长期框架协议的方式,构建了稳定的合作关系。经过多年深耕,公司已与中国宝武、山东钢铁等行业龙头建立了长期稳定的合作关系,客户结构优质且稳固,为业绩增长提供了可靠支撑。

灵活的销售模式与稳固的客户基础,直接转化为优异的经营业绩。2022年-2025年,盛龙股份实现营业收入19.11亿元、19.57亿元、28.64亿元和35.03亿元,同期扣非归母净利润分别为3.45亿元、6.14亿元、7.51亿元和8.70亿元,呈现稳定且快速的增长趋势。

根据招股书披露,基于测算假设,钼价每变动100元/吨度(含税,即2.96%),对公司利润总额的影响为5264.83万元,占2024年度实际利润总额的5.11%。未来随着下游钢铁行业“普钢转特钢”转型加速及新兴产业需求爆发,钼产品供需缺口将持续扩大,为钼精矿价格长期保持高景气度提供有力支撑,公司业绩增长动能将进一步释放。

募投项目落地,产能与增储双提升

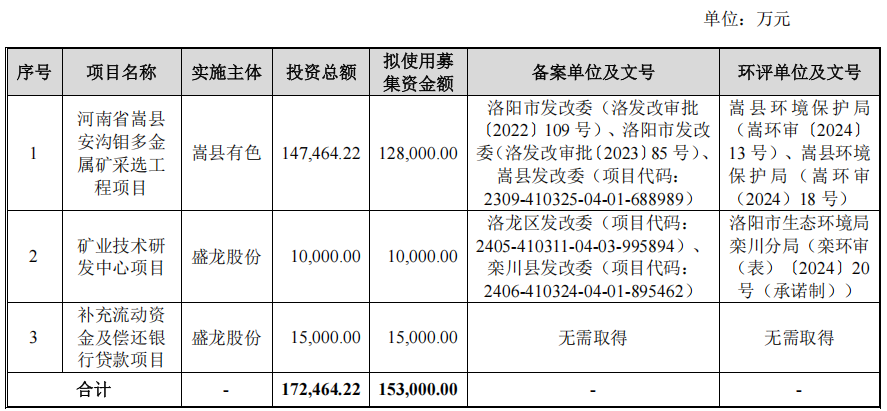

本次上市,盛龙股份16.813亿元,主要用于河南省嵩县安沟钼多金属矿采选工程项目、矿业技术研发中心项目、补充流动资金及偿还银行贷款项目,三大项目精准聚焦产能扩张、技术升级与资金优化,为公司长远发展赋能。

其中,核心募投项目“嵩县安沟钼多金属矿采选工程”已提前启动建设,并开展了一定的增储勘探工作。该项目成矿条件良好,伴生的铅金属可回收价值高,且延续了公司露天开采的成本优势基因,被列为河南省重点建设项目。项目达产后,将形成5000吨/日的采选能力,与南泥湖钼矿50000吨/日的采选能力形成高效协同,届时公司将具备55000吨/日的钼矿采选能力,钼金属年产量有望提升至1.23-1.31万吨/年,进一步巩固国内市场领先地位。

除了产能扩张,公司在资源整合与增储方面也同步发力。依托安沟钼多金属矿所处区域优质矿权集中的区位优势,公司计划对周边资源进行联合开发,持续扩大资源储备;同时,南泥湖钼矿的深部增储工作稳步推进,正龙矿业大清沟钼多金属矿的勘探工作有序开展,为公司长期发展提供了充足的资源保障。

长期来看,公司规划建设年产 20000 吨高性能钼材料项目,推进钼产业延链补链,实现从钼精矿、钼铁等初级产品向高端钼材料的转型升级。这一战略布局不仅将大幅提升产品附加值与抗周期能力,更将推动公司从 “钼资源龙头” 向 “多金属国际化矿业公司” 跨越。

结语

作为国内钼业龙头,盛龙股份凭借国内证载规模最大单体在产钼矿的资源禀赋、露天开采与智能化技术的成本优势、供需失衡下的行业景气红利,构建了全方位、深层次的竞争壁垒。本次登陆资本市场,将为公司产能扩张、技术研发与资源整合提供充足资金支持,推动公司实现跨越式发展。在国家战略资源保障与制造业升级的双重背景下,盛龙股份有望充分发挥自身优势,在持续提升业绩的同时,为我国钼产业链安全稳定运行与国家产业安全提供坚实支撑,书写国有矿业企业高质量发展的新篇章。

>>>查看更多:股市要闻